24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

貸借対照表や財務分析と聞くと、難しい用語や計算式が多くて苦手意識を持ってしまうかもしれません。

しかし、バランスシートの構造を一度図解でイメージできれば、丸暗記しなくても自然と計算式が導き出せるようになります。

この記事では、まず貸借対照表の基本的な配置を整理し、次に資産や負債の分類ルールを確認します。

最後に、それらの数字を使って会社の安全性を測るための財務分析指標を順番に解説します。

財務分析の計算式がたくさんあって、どれをどう計算するのか混乱してしまいそうです…。試験でパッと思い出せるようになるコツはあるんでしょうか?

ほんださん

ほんださんその不安、よく分かります。でも大丈夫、計算式は「図の位置関係」で覚えると一気に楽になりますよ。この記事では、まず土台となるバランスシートの図を頭に入れてから、それぞれの分析指標をイメージで理解していきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

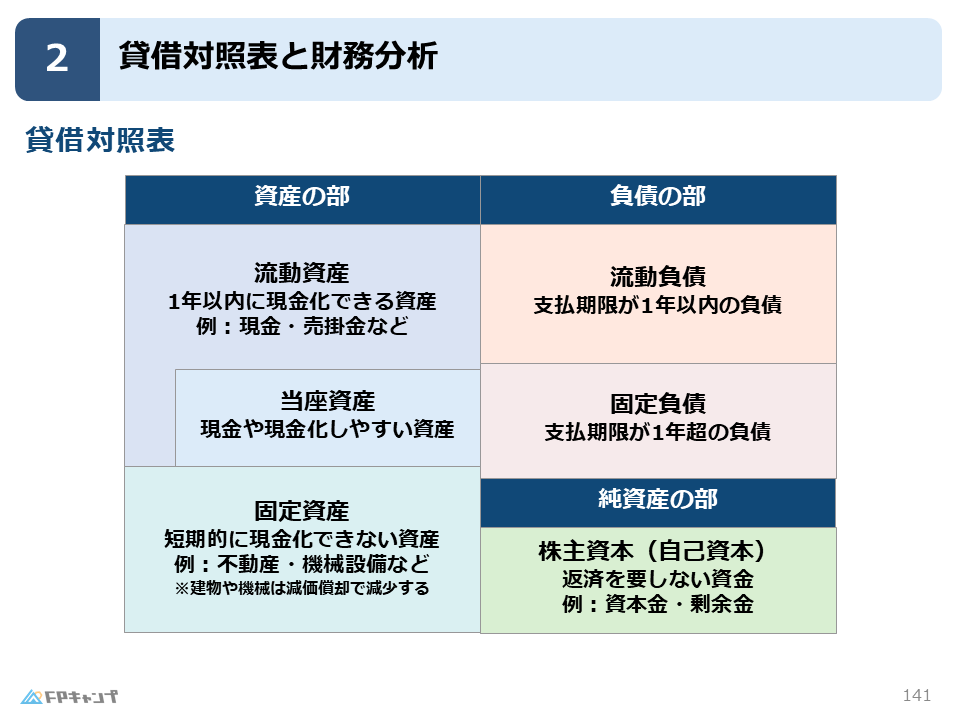

貸借対照表(バランスシート)の全体像

貸借対照表は、ある時点での資産と負債のバランスを表したもので、個人のバランスシートと基本的な構造は同じです。

まずは左右の配置と、それぞれの名称が表す意味を大まかに捉えることが大切です。

個人資産と同じ?左右の配置ルール

貸借対照表の左側には「資産の部」があります。

これは現金や不動産、株券など、会社が持っている価値のすべてを表しています。

一方、右側の上部には「負債の部」が配置されます。

これは銀行などから借りているお金のことで、将来的に返済が必要です。

純資産を算出する引き算の手順

右側の下部にあるのが「純資産の部」です。

これは返す必要がないお金であり、純粋に会社が持っている価値といえます。

個人のバランスシートと同様に、次の引き算の関係を押さえておきましょう。

- 資産(持っている価値すべて)- 負債(返さなければいけないお金)= 純資産(純粋な財力)

この基本構造が頭に入っていれば、財務分析の理解がスムーズになります。

左右どっちが資産で、どっちが負債だったか…試験中に焦って逆にしてしまいそうです。絶対に間違えない覚え方はありますか?

ほんださんシンプルに「左はプラスの財産、右はマイナスの借金と残り」とイメージしましょう。左側にある現金などの資産から、右上にある借金を引けば、右下に残るのが純資産です。この位置関係さえ描ければ大丈夫ですよ。

1年を基準にする資産・負債の分類

資産や負債は、現金化や返済の期限が「1年以内」か「1年超」かによって、流動と固定に分類されます。

この分類は会社の資金繰りや安全性を判断するために非常に重要です。

流動資産と固定資産の区切り方

資産の部には「流動資産」と「固定資産」があります。

流動資産とは、1年以内をめどにすぐに現金化できるような資産のことです。

対して固定資産は、家や不動産などのように、短期的には現金化できない資産を指します。

すぐに現金化できる当座資産

流動資産の中には、特に現金に近い性質を持つものがあり、これを「当座資産」と呼びます。

詳細な内訳までは覚えなくても大丈夫ですが、流動資産よりもさらに現金化しやすいものだというイメージを持っておいてください。

流動負債が多いと危険な理由

負債の部も同様に「流動負債」と「固定負債」に分かれます。

流動負債は1年以内に返さなければいけないお金です。

そのため、流動負債が多いということは、直近で返済が必要な借金が多いことを意味し、リスクが高い状態といえます。

一方で固定負債は、長く借りていられるローンなどが該当します。

「流動」と「固定」って言葉が似ていて混乱します…。結局、どっちが「すぐ動くお金」なんでしたっけ?

ほんださん漢字のイメージ通りで大丈夫です。「流動」は流れ動くので、すぐ現金になったりすぐ返したりするもの。「固定」は固まって動かないので、じっくり持っていたり長く借りたりするものです。基準は「1年」と覚えておきましょう。

財務分析は図解イメージで攻略

財務分析で最も大切なのは、計算式の名前を見た時に「どことどこを比較しているか」を図でイメージすることです。

バランスシートはある時点での資産や負債の金額を表しており、それを見ることで会社の安全性が判断できます。

計算式の丸暗記が危険なワケ

計算式を文字だけで丸暗記しようとすると、分母と分子が逆になったり、似たような指標と混同したりしがちです。

単語の意味だけでなく、バランスシート上のどの部分の話をしているのかを理解することが近道になります。

図を書いてミスを防ぐステップ

自分で簡単なバランスシートの図を書けるようになれば、「この計算式はおかしいな」と直感的に判断できるようになります。

ここから紹介する各指標についても、ぜひ図を思い浮かべながら読み進めてください。

試験中に計算式をド忘れしてしまったら…と思うと怖いです。図を書けば、その場で式を作れるようになるんでしょうか?

ほんださんその通りです。例えば「短期の借金を返す能力」を見たいなら、図の「流動負債」と「流動資産」を比べればいい、と分かりますよね。そうすれば自然と割り算の式が出てくるはずです。

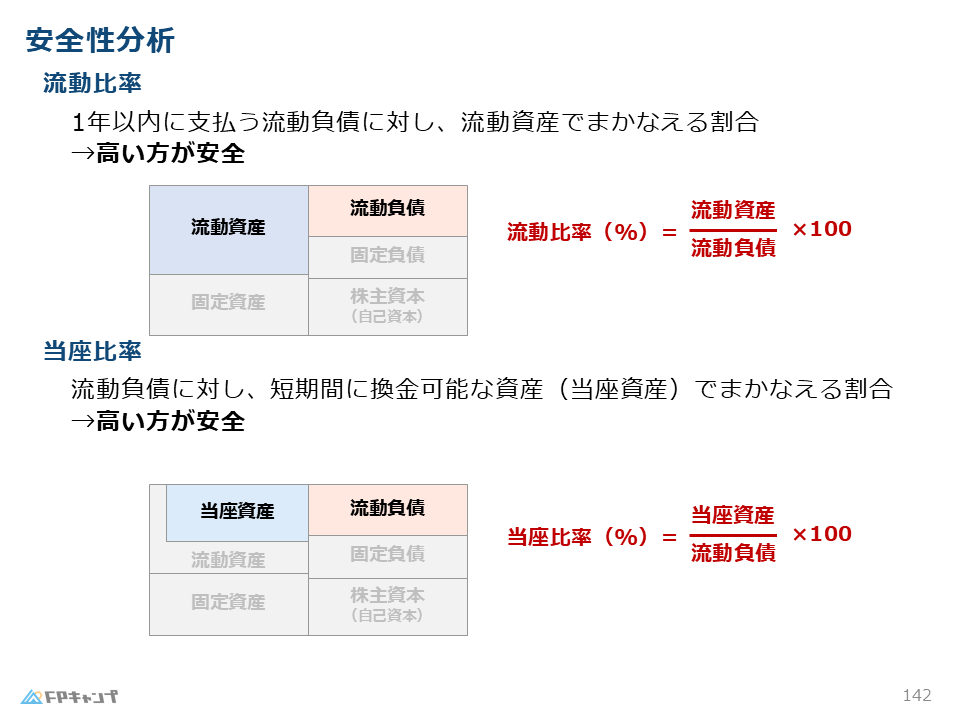

短期的な支払能力を測る指標

短期的な安全性をチェックするために、1年以内に返済すべき借金に対して、すぐに現金化できる資産をどれだけ持っているかを確認するのが流動比率です。

まずはこの指標から見ていきましょう。

流動比率は高い方が安全?

流動比率は、流動資産と流動負債を比較します。

計算式は以下の通りです。

- 流動比率 = 流動資産 ÷ 流動負債

これは、短期の借金(流動負債)の何倍、すぐに現金化できる資産(流動資産)を持っているかを表します。

例えば、短期的に返す借金が1000万円で、すぐに現金化できる資産を2000万円持っていれば200%となります。

これなら返せないということはなさそうだと分かるため、数値が高い方が安全です。

流動比率と当座比率の使い分け

流動比率よりも、もっと厳しく安全性をチェックしたい時に使うのが当座比率です。

流動資産の中には、1年以内といってもすぐには現金化できないものも含まれていることがあります。

現金に近い資産で借金を返せるか

そこで、持っている現金に近いものだけで、どれぐらい短期的な借金を賄えているかを確認します。

計算式は、流動負債に対する当座資産の割合となります。

- 当座比率 = 当座資産 ÷ 流動負債

こちらも流動比率と同様に、数値が高い方が安全であると判断されます。

「高い方がいい」のか「低い方がいい」のか、ごちゃごちゃになりそうです…。流動比率と当座比率は、どっちが高い方がいいんでしたっけ?

ほんださんどちらも「高い方が安全」です。返すための資産(分子)が、借金(分母)よりも多い方が安心ですよね。だから数字が大きい方が良い状態なんです。

長期的な安定性を見る固定比率

長期的な安全性を見るためには、現金化しにくい固定資産を、返済不要な自己資本でどれだけ賄えているかを示す固定比率を使います。

短期的な支払い能力とは視点が異なる点に注意しましょう。

固定資産を借金で買うリスク

固定資産は不動産などのように、基本的にはすぐ現金化しないものです。

このような現金化しにくいものを、他人から借りているお金(借金)で買っている状態は怖いといえます。

そのため、固定資産はできるだけ株主が出しているお金(自己資本)で持っている方が安全だという考え方になります。

固定比率は低い方が良い理由

固定比率は、固定資産と自己資本(株主資本)を比較します。

- 固定比率 = 固定資産 ÷ 自己資本

例えば自己資本が1000万円で固定資産が2000万円の場合、固定資産の一部を借金で賄っていることになるため、怖い状況かもしれません。

したがって、この数値は低い方が安全であると判断できます。

さっきの流動比率は高い方が良かったのに、固定比率は低い方がいいんですか?逆になる理由を忘れそうで怖いです。

ほんださんそうなんです。固定比率は「固定資産(分子)が自己資本(分母)の中に収まっているか」を見たい指標です。分子が小さい方が、つまり比率が低い方が、無理をしていない安全な状態といえますよ。

中小企業の実態に合う固定長期適合率

中小企業などでは自己資本が少ないことも多いため、長期的に返済すればよい固定負債も含めて安全性を判断する固定長期適合率という指標があります。

これは固定比率の考え方を、より実態に合わせて調整したものです。

自己資本が少ない時の評価法

自己資本だけで固定資産を賄うのが理想ですが、現実には難しい場合も多いです。

そこで、借金の中でも「すぐ返さなければいけないもの」と「長く返せばいいもの」を区別して考えます。

長期借入金を計算に含める効果

長く借りているローン(固定負債)であれば、すぐに返済を迫られるわけではないので、固定資産の購入に充ててもリスクは比較的低いと考えられます。

自己資本に加えて固定負債も含めると、その割合はどうなるかを見るのがこの指標です。

固定比率との分母の違い

計算式は以下のようになります。

- 固定長期適合率 = 固定資産 ÷ (自己資本 + 固定負債)

固定比率の分母に固定負債を足した形です。

この指標についても、数値は低い方が良いとされています。

名前が長くて覚えにくいです…。固定比率との違いって、結局どこを見ればいいんでしょうか?

ほんださん違いは分母だけです。「自己資本」に「固定負債(長期の借金)」をプラスしてあげている点がポイントです。借金だけど長期ならOKだよね、と少しおまけして見てあげるイメージを持つと良いですよ。

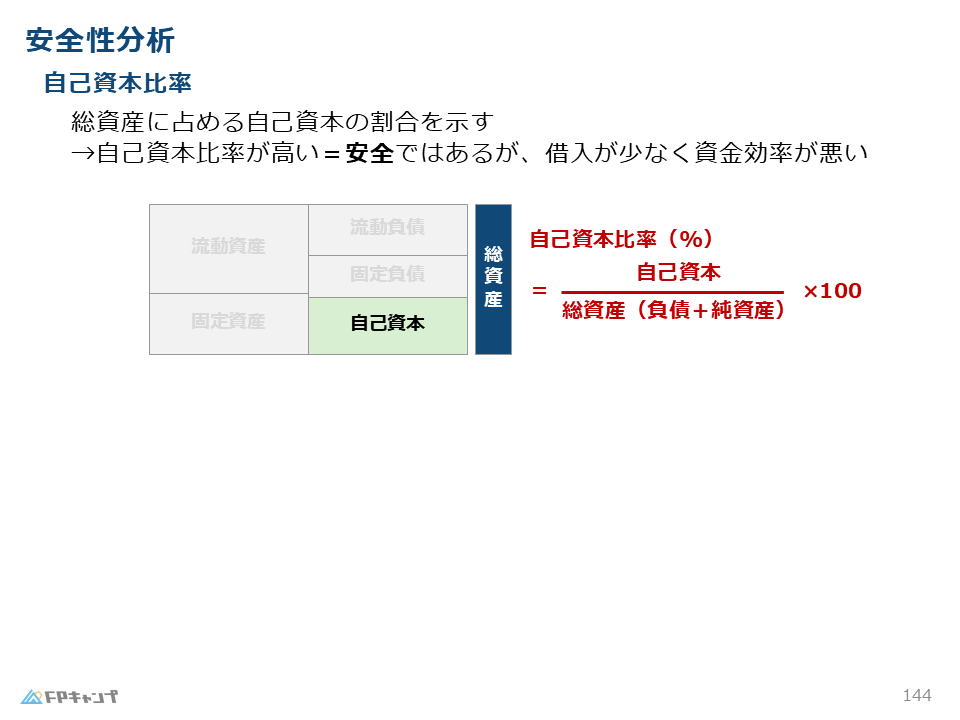

総合的な安全性を示す自己資本比率

最後に、総資産のうち返済不要な自己資本がどれぐらいを占めるかを表すのが自己資本比率です。

会社の全体的な借金の少なさや、財務体質の強さを示す代表的な指標です。

返済不要な資金が占める割合

純資産の部にある株主資本や自己資本は、資本金(株主が出したお金)や剰余金(余っている利益のお金)などで構成され、返済を要しません。

自己資本比率の計算式は以下の通りです。

- 自己資本比率 = 自己資本 ÷ 総資産

自己資本比率は高いほど良い?

一般的に、この比率が高い方が安全性が高いといえます。

返さなくていいお金の割合が高く、借金が少ないことを意味するからです。

借金で成長を加速させる視点

ただし、自己資本比率が高いことが一概にすべて良いとは言い切れない面もあります。

会社にはお金を借りて成長させるという側面があるからです。

例えばカフェをオープンする時、手持ちの100万円しかなければ1店舗しかできませんが、銀行から900万円借りて1000万円あれば、同時に10店舗オープンできて儲けも大きくなる可能性があります。

そのため、自己資本比率は「安全性が高い」という指標ではありますが、経営の良し悪しすべてを決めるものではないという理解で大丈夫です。

安全な方がいいに決まってると思ってましたが、借金も悪いことばかりじゃないんですね。試験ではどう答えるのが正解ですか?

ほんださん試験対策としては、「自己資本比率が高い=安全性が高い」という点は揺るぎません。ただ、借金による事業拡大の効果(レバレッジ)という視点もある、と頭の片隅に置いておくと、応用的な問題にも対応しやすくなりますよ。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

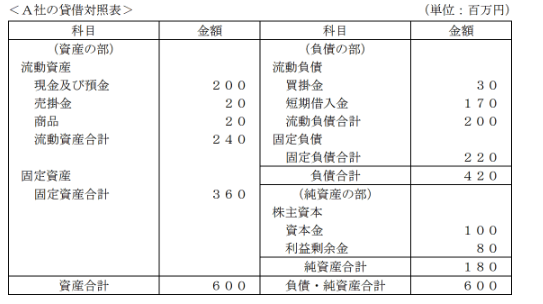

(2024年1月試験問9) (学科 FP協会)

(ア)A社の自己資本比率は30%である。

解説:

自己資本比率は、総資産に対する自己資本の割合を示す指標で「自己資本÷総資産×100」で計算します。値が高いほど企業の財務健全性は高いと判断されます。

自己資本は180、総資産は負債・総資産合計の600なので、自己資本比率(%)は「180÷600×100=30%」です。

(イ)A社の流動比率は40%である。

解説:

流動比率は、流動負債に対する流動資産の割合を示す指標で「流動資産÷流動負債×100」で計算します。値が高いほど企業の短期支払い能力は高いと判断されます。

流動資産は240、流動負債は200なので、流動比率(%)は「240÷200×100=120%」です。

まとめ

この記事では、貸借対照表の構造と、それを用いた財務分析の手法について解説しました。

- 流動比率・当座比率:短期的な支払い能力を見る。高い方が安全。

- 固定比率:長期的な安定性を見る。低い方が安全。

- 固定長期適合率:固定負債も含めた長期的な安定性を見る。低い方が安全。

- 自己資本比率:総資産に対する自己資本の割合。高い方が安全性が高い。

財務分析の計算式は、丸暗記しようとすると混乱しがちですが、バランスシートの図を自分で書いてみることで整理できます。

資産、負債、純資産の位置関係をイメージし、どことどこを比較しているのかを確認しながら復習しましょう。

図とセットなら覚えられそうな気がしてきました!最後に、試験直前に見直すならどこが一番重要ですか?

ほんださん一番のポイントは、各指標が「高い方がいい」のか「低い方がいい」のかの結論です。ここが逆になると得点を落としてしまうので、図解イメージとセットで結論をしっかり確認して試験に臨んでくださいね。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。