24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

住宅ローンの返済方法は種類が多く、元利均等返済と元金均等返済の違いで混乱してしまうことはありませんか。

どちらの返済方法を選ぶかで総返済額が変わるため、試験対策だけでなく実生活でも重要な知識といえます。

この記事では、FP2級で頻出となる住宅ローンの返済方法の違いと、繰り上げ返済の効果的な仕組みを解説します。

それぞれの返済方法の特徴を整理し、どちらが利息軽減効果が高いかを明確に理解できるようになります。

まずは住宅資金計画の全体像を確認し、次に返済方法の比較、最後に繰り上げ返済の選び方へと進んでいきます。

住宅ローンって数字も用語も似ていて、どこから覚えればいいのか不安です。元利とか元金とか、名前だけでも混乱しそうなんですけど大丈夫ですか?

ほんださん

ほんださんその不安、すごく自然です。まずは「何が一定なのか」だけで整理すると一気に楽になります。この記事では、最初に全体像を押さえてから、返済方法と繰り上げ返済を順番に分解していきますね。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級で頻出の住宅資金計画

人生3大資金「家」の出題傾向

FPの学習において、住宅資金計画は人生3大資金の一つである「家」に関する重要な分野です。

試験では、住宅ローンの仕組みや返済方法についての理解が詳しく問われます。

フラット35などの重要論点

特によく出題されるのが、一般的な住宅ローンの取り扱いです。

また、住宅ローンの代表的な商品の一つであるフラット35の仕組みについても頻出の論点となります。

これらの基本的な論点をしっかり押さえておくことが、得点アップへの近道です。

住宅資金計画って範囲が広そうで、試験だとどこが狙われやすいのかが気になります。返済方法とフラット35は、どっちも同じくらい優先度高い感じですか?

ほんださんいいところに気づきました。試験では「返済方法の違い」と「フラット35の数字・条件」が特に出やすいです。まず返済方法で土台を作ってから、フラット35へ進むと理解が崩れにくいですよ。

住宅ローンの返済方法:元利と元金

毎回の支払額が一定なのは?

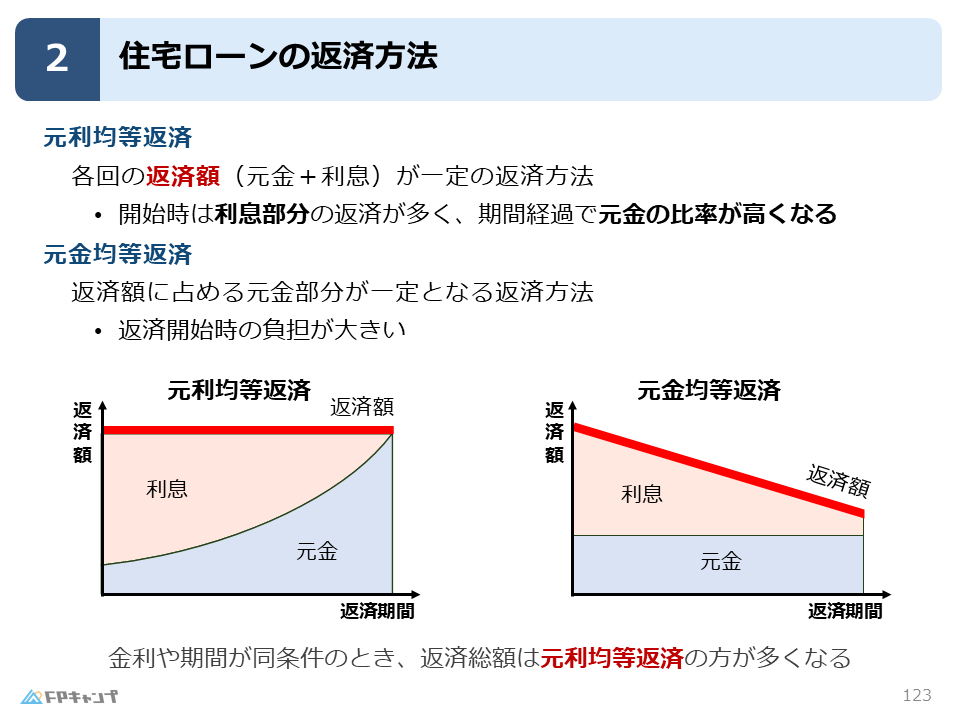

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。

まず元利均等返済とは、各回の返済額が一定となる返済方法です。

返済額は「元本」と「利息」を足した額で構成されています。

この合計額が毎回均等になるのが特徴です。

毎月の支払額が変わらないため、返済計画が立てやすい点がメリットといえます。

最初の負担が大きいのは?

一方、元金均等返済は、返済する元金が均等になる方法です。

例えば5000万円を借りた場合、その5000万円を期間で割って均等に返していきます。

利息はその時点で借りている金額(残高)に対してかかります。

そのため、借り入れ当初は残高が多く利息も高くなるので、最初の返済負担が大きいというポイントがあります。

元利均等と元金均等って、名前が似すぎて覚え違いしそうです…。パッと見分けるときは、最初にどこを見ればいいですか?

ほんださんそこはみんな迷います。見分け方はシンプルで、「毎月の返済額が一定」なら元利均等、「元金が一定」なら元金均等です。名前よりも“何が一定か”で判断すると、選択肢でも崩れにくいです。

元利均等返済のビジュアルイメージ

初期は利息が大半を占める

元利均等返済の内訳をイメージで捉えることが重要です。

返済の最初の段階では、支払額のうち利息の部分が多いという特徴があります。

例えば5000万円の住宅ローンを組んだ直後は、5000万円全体に利息がかかります。

そのため、毎月支払っているお金のほとんどが利息の支払いに充てられている状態です。

元金が減るのは後半から

返済が進んでだんだん元本を返していくと、借入残高が減っていきます。

最後の方になり残りが100万円になれば、かかる利息も100万円分だけなので少なくなります。

結果として、返済期間の最後の方は支払額のうち元金の方が多くなる形です。

最初は元金がなかなか減らないことを理解しておきましょう。

“最初は利息ばかり”って言われると怖くなります…。じゃあ元利均等って、最初の数年は元金がほとんど減らないって理解で合ってますか?

ほんださん方向性は合っています。元利均等は支払額が一定な分、最初は利息の割合が大きくなりやすいです。その代わり毎月の支払いが安定するので、家計の管理がしやすい、というメリットとセットで覚えてください。

総返済額が多いのはどっち?

元利均等返済の方が多くなる

金利や返済期間などの条件が同じ場合、どちらが得かを考えることがあります。

結論として、返済総額が多いのは元利均等返済の方です。

結果的に支払った金額の合計は、元金均等返済よりも多くなってしまいます。

元金が減りにくい仕組みの罠

なぜ総額が多くなるのでしょうか。

元金均等返済は最初から元金を多く減らしていくため、利息のかかる元本が早く小さくなります。

一方で元利均等返済は、最初は利息が大半で元金がなかなか減らない仕組みです。

元金が減らなければ利息も減らず、結果的に多くの利息を払うことになります。

その代わり、毎月の支払額が一定で済むというメリットとのトレードオフといえます。

ここ、試験でひっかけられそうです…。条件が同じなら「総返済額が多いのは元利均等」って、理由までセットで言えるようにした方がいいですか?

ほんださんその意識が大事です。理由は「元利均等は元金の減りがゆっくりで、利息が残りやすい」からです。結論だけ暗記すると混乱しやすいので、理由を1行で言える状態にしておくと安心ですね。

繰り上げ返済で利息を減らす仕組み

元金の前倒しで将来の利息を軽減

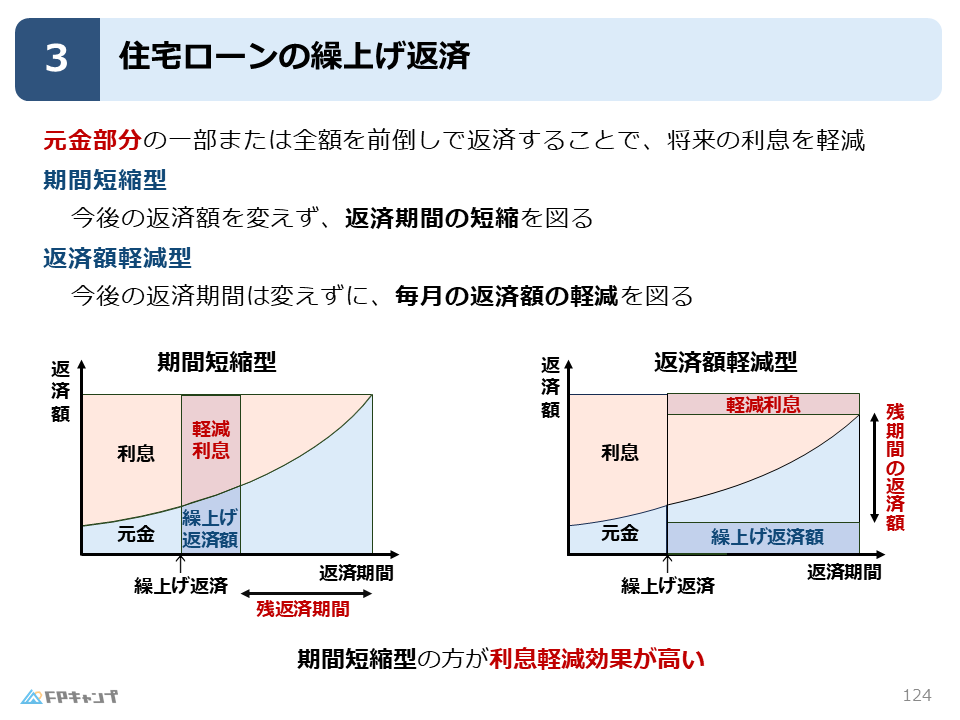

再度確認しておきたい重要な論点が、繰り上げ返済です。

繰り上げ返済とは、元金の一部分または全額を前倒しで返済する方法です。

これにより、将来払うはずだった利息を軽減することができます。

利息は「残りの元金」にかかる原則

利息というのは、あくまで「今持っている(借りている)元金分」にかかります。

そのため、手元の資金で元金を減らしてしまえば、その分だけ返済が楽になるのです。

繰り上げ返済は、この原則を利用した効果的な返済テクニックといえます。

“利息は残りの元金にかかる”っていう原則、頭では分かったんですけど…結局、繰り上げ返済って「元金を早めに減らす」って理解でいいですか?

ほんださんその理解でOKです。繰り上げ返済は、元金を前倒しで減らして、将来かかる利息を小さくする考え方です。ここを押さえると、次の「期間短縮型」と「返済額軽減型」の違いもスッと入りますよ。

繰り上げ返済の種類:短縮と軽減

期間短縮型:期間を縮める手法

1つ目は「期間短縮型」と呼ばれる方法です。

これは、今後の毎回の返済額を変えずに、返済期間を短縮するやり方です。

例えば毎月20万円返済していた場合、その額は変えずに、繰り上げ返済した分を期間の短縮に充てます。

返済額軽減型:毎月の額を減らす手法

2つ目は「返済額軽減型」です。

これは「毎月20万円は重いけどボーナスが入ったから繰り上げして、今後は毎月15万円にしよう」というタイプです。

今後の返済額は減りますが、期間は変わらないのが特徴です。

期間を縮めるか、毎月を軽くするか…迷いそうです。試験だと、どっちが“得”って聞かれたら、結論はどっちでしたっけ?

ほんださん試験での結論ははっきりしていて、利息を減らす効果が大きいのは期間短縮型です。返済期間そのものを短くすると、利息が発生する期間が減るからですね。次で「なぜそう言い切れるのか」をセットで固めましょう。

利息軽減効果が高いのはどっち?

期間短縮型の方が効果大

試験対策として非常に重要なポイントは、期間短縮型の方が利息軽減効果が高いということです。

なぜなら、早く返済が終わった方が、その期間分の利息を払わなくて済むからです。

総支払額をできるだけ減らしたい場合は、期間短縮型を選ぶのが有利といえます。

期間が減らないデメリットとは

一方、返済額軽減型でも利息は軽減されますが、効果は限定的です。

返済期間が減らないので、お金を借りている期間が長いままとなります。

その分、元金が減りにくく利息負担が残りやすいという結果になります。

期間短縮型が有利っていうのは覚えました。最後に、試験で間違えやすいポイントだけ、もう一回短く整理してもらえますか?

ほんださんもちろんです。間違えやすいのは「総返済額が多いのはどっち」「利息軽減効果が高いのはどっち」の2点です。ここを短い言葉で言えるようにして、最後に要点をまとめて仕上げましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問9) (学科 FP協会)

(ア)住宅ローンの返済方式では、借入額や返済期間等の他の条件が同一であれば、元金均等返済方式よりも元利均等返済方式の方が総返済額は多い。

解説:住宅ローンの返済方法の両者を比較した場合、元利均等返済方式よりも元金均等返済方式の方が元金の減るペースが速くなります。その分だけ支払うべき利息が少なくなるので、返済期間や金利などの条件が同じであれば、利息を含めた総返済金額は元金均等返済方式の方が少なくなります。

(イ)住宅ローンの一部繰上げ返済額や金利等の他の条件が同一であれば、毎回の返済額を変えずに返済期間を短縮する返済期間短縮型よりも返済期間を変えずに毎回の返済額を少なくする返済額軽減型の方が支払利息の軽減効果は大きい。

解説: 住宅ローンの繰上げ返済方法のうち、他の条件が同じであれば、利息軽減効果が大きいのは返済期間短縮型です。早く返済が終わる分、その短縮した期間に係る利息を払う必要がなくなるためです。

住宅ローンの返済論点まとめ

FP2級の住宅資金計画で押さえておくべきポイントは以下の通りです。

- 元利均等返済:毎回の返済額が一定。初期は利息が大半で、総返済額は多い。

- 元金均等返済:元金の返済額が一定。初期の負担が大きいが、総返済額は少ない。

- 期間短縮型:繰り上げ返済で期間を縮める。利息軽減効果が高い。

- 返済額軽減型:繰り上げ返済で毎月の額を減らす。利息軽減効果は低い。

住宅ローンの計算問題や正誤判定では、これらの特徴がよく問われます。

特に「どちらの総返済額が多いか」「どちらの繰り上げ返済が効果的か」は混同しやすい部分です。

図やイメージを思い出しながら、過去問演習などで知識を定着させていきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。