24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「年金って税金がかかるの?」「雑所得?退職所得?どっちで覚えればいいの?」――こんな疑問を持っている方も多いのではないでしょうか。

年金は老後の生活を支える大切な収入ですが、税金の面ではその種類によって扱いが異なります。

特に、公的年金等は「雑所得」として課税される一方で、障害年金や遺族年金は非課税として扱われるなど、FP2級試験でも頻出の論点です。

この記事では、公的年金にかかる税金の基本的な仕組みから、課税・非課税の区分、控除の考え方までをわかりやすく整理して解説します。

年金に関する税務はとても複雑で覚えるのが大変です…。

ほんださん

ほんださんそうですよね、難しい範囲だからこそ、試験でも頻出の分野となっています。本記事では、丁寧に解説していきますので、一緒に頑張っていきましょう!

ここを押さえれば、「年金と税金の関係」がスッキリ理解でき、試験対策にも自信がつきますよ!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

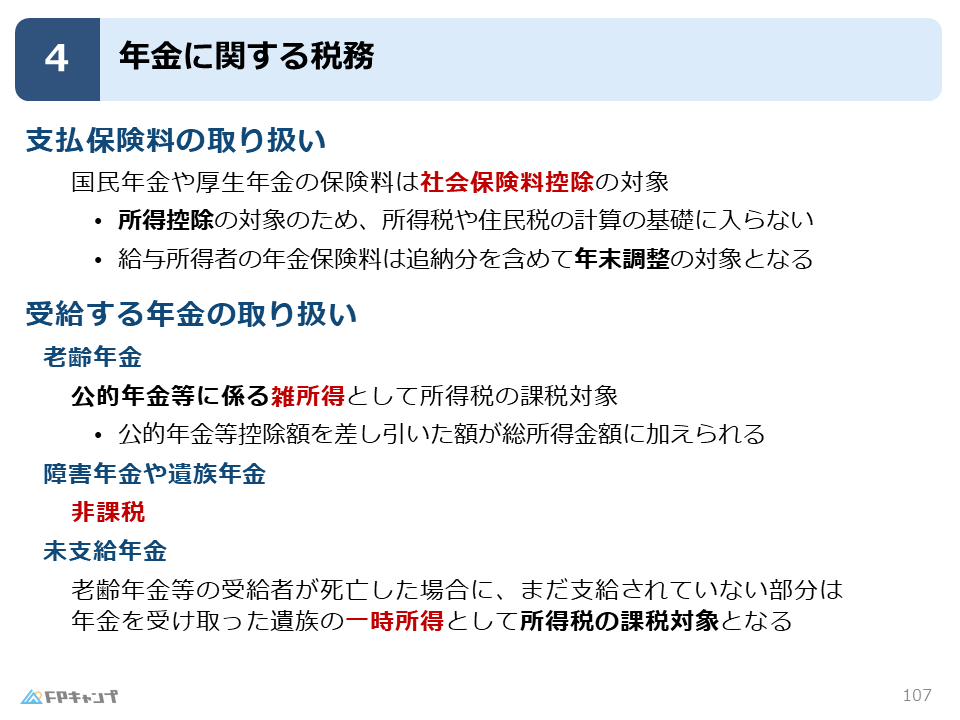

支払保険料の取り扱い

支払った保険料は社会保険料控除の対象

本記事では年金に関する税務について詳しく解説していきます。

本記事の内容はタックスプランニング分野の内容と関係がある部分が多いので、タックスプランニング分野の学習で復習することになると思いますが、年金に関する税務は試験において頻出の分野ですので、分野を超えて学習していきましょう。

国民年金および厚生年金として支払った保険料は、全額が社会保険料控除の対象となります。

これら国民年金や厚生年金は、名称からもわかる通り「社会保険」の一種であるため、「支払った保険料が社会保険料控除の対象になる」という点を関連付けて覚えると、暗記しやすいかと思います。

また、支払った保険料は所得控除の対象のため、所得税や住民税の計算の基礎に入りません。

つまり、社会保険料はすでに支払済みのお金であるため、そもそも「収入」としては計算されず、その分に対して税金が課されることもありません。

さらに、給与所得者の年金保険料は追納分も含めて年末調整の対象となることもおさえておきましょう。

年末調整の対象となるとどのようなメリットがあるのですか?

ほんださん年末調整の対象となることでのメリットは、「支払った年金保険料の分だけ所得税や住民税が軽減される」という点です。つまり、追納分を含む年金保険料が年末調整の対象となることで、確定申告をしなくても自動的に税負担が軽くなるという大きな利点があるのです。

受給する年金の取り扱い

老齢年金の税務

続いて、年金を受け取る場面に関わる税務について解説していきます。

大前提として、受けとる年金には税金が課されます。

これは、支払う段階では税金を納めていないためです。

まず、老齢年金を受給する場合の税務について説明します。

老齢年金は公的年金等に係る雑所得として所得税の課税対象となります。

詳しくはタックスプランニング分野で学習しますが、年金からは公的年金控除額を指し引いた額が総所得金額に加えられます。

公的年金等控除:老齢年金などの公的年金を受け取る際に、その一部を税金計算上の収入から差し引くことができる(控除)制度

障害年金・遺族年金の税務

前項で解説した通り、老齢年金は雑所得として所得税の課税対象となる一方で、障害年金や遺族年金には税金がかかりません(非課税)。

障害年金や遺族年金が非課税所得とされているのは、これらの年金が「生活保障を目的とした給付」であり、所得ではなく社会的な補償として支給されているためです。

つまり、これらの年金は働いた対価や資産運用などで得た利益ではなく、病気や障害、家族の死亡などによって生活が困難になる人を支えるための制度です。

そのため、税法上も「課税する性質のものではない」と考えられ、所得税や住民税の対象外(非課税)となっています。

障害年金や遺族年金は代表的な非課税所得ですので、しっかりと覚えておきましょう。

未支給年金の税務

最後に、未支給年金について解説していきます。

例えば、年金の受給者が5月に亡くなったとします。

この時、本来受け取れるはずだった4月分の年金は受給者が亡くなってしまっているため、支給することができません。

この貰えるはずだった年金のことを未支給年金といいます。

上記のように、老齢年金等の受給者が死亡した場合に、未だ支給されていない部分は年金を受け取った遺族の一時所得として所得税の課税対象になります。

例えば、被保険者の分の年金をその孫が受け取った時、相続税ではなく、受け取った孫自身の一時所得として計算されるということです。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2023年9月試験問8) (実技 金財:個人)

Aさんが長女Cさんの国民年金保険料を支払った場合、その支払った保険料はAさんの社会保険料控除の対象となります。

解説: 納税者本人、または納税者と生計を一にする配偶者や親族のために、納税者が負担した社会保険料は、その全額を納税者の社会保険料控除の対象とすることができます。したがって、Aさんが長女Cさんの国民年金保険料を代わりに支払った場合、その支払額はAさんの社会保険料控除の対象となります。

まとめ

本記事では「年金に関する税務」について学んできました。

「非課税になるのは何か」「未支給年金の取り扱い」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「年金に関する税務」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。