24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「夫(妻)が亡くなった場合、遺族厚生年金って誰がもらえるの?」「遺族基礎年金とどう違うの?」「中高齢寡婦加算って年金に上乗せされるって聞いたけど、条件がややこしくて覚えにくい…」と感じている方も多いのではないでしょうか。

遺族厚生年金は、厚生年金に加入していた人が亡くなったときに、その遺族(主に配偶者や子ども)が受け取れる年金です。

さらに、子どもがいない妻で40歳以上65歳未満の場合には「中高齢寡婦加算」が上乗せされるなど、ケースごとにルールが異なります。

この記事では、遺族厚生年金と中高齢寡婦加算の仕組みや支給要件を整理し、試験で混乱しやすい「対象者と年齢制限」のポイントを具体例とともにわかりやすく解説していきます。

要件が複雑に感じられ、苦手意識があります…。

ほんださん

ほんださん遺族厚生年金も中高齢寡婦加算もどちらも試験では要件が細かく問われる分野ですので、本記事では丁寧に解説していきます。

一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

遺族厚生年金の受給

遺族厚生年金とは

本記事では、遺族厚生年金について解説していきます。

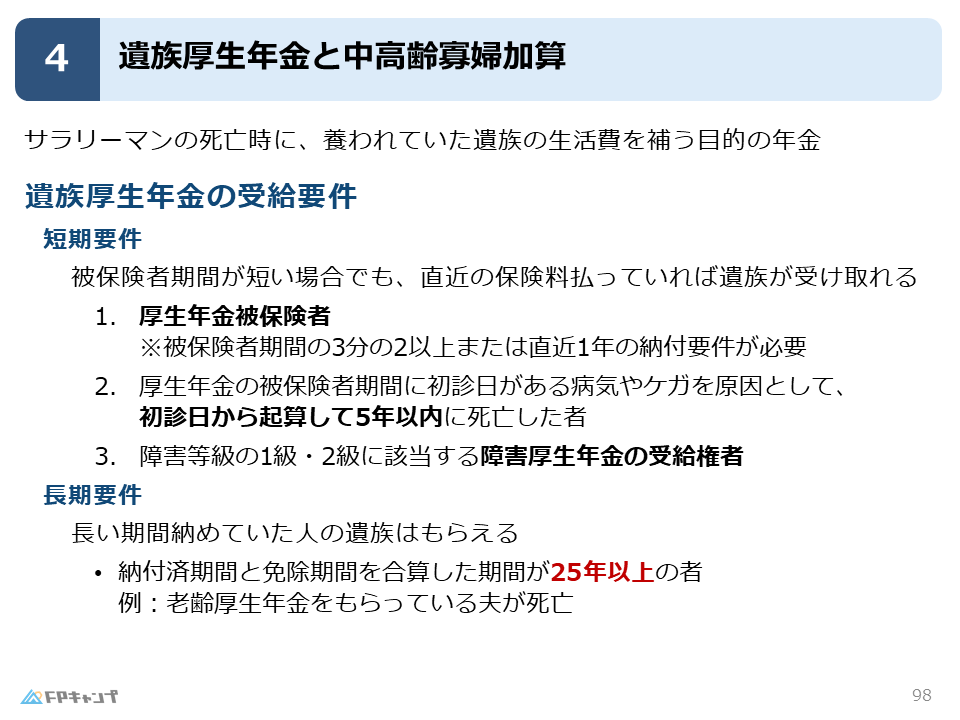

遺族厚生年金とは、厚生年金ですので、会社員や公務員の死亡時に、養われていた遺族の生活費を補う目的の年金のことです。

遺族厚生年金は、誰もが貰える年金ではなく、受給要件が定まっており、試験でも頻出のポイントですので、この記事できちんと学んでいきましょう。

遺族厚生年金の受給要件には、短期要件と長期要件があり、まずは短期要件から解説します。

受給要件:短期要件

短期要件とは、簡単に言えば、被保険者期間が短い場合でも、直近の保険料を払っていれば遺族が受け取ることができるという要件です。

そのため、1つ目の要件として、死亡時に厚生年金被保険者である人が対象となります。

次に、2つ目の要件として、厚生年金の被保険者期間中に初診日がある病気やケガを原因として、初診日から起算して5年以内に死亡した人が対象となります。

例えば、Aさん(45歳、会社員)は、2020年4月に体調不良を訴え、初めて病院で診察を受けました。

この日が「初診日」となります。

診察の結果、Aさんは重い心臓病を患っていることが判明しました。

Aさんはその後、会社を退職し治療を続けていましたが、残念ながら初診日から3年後の2023年5月に、この心臓病が原因で亡くなりました。

この場合、Aさんは死亡時には厚生年金の被保険者ではありませんが、

- 厚生年金の被保険者である期間中に初診日があり

- 初診日から5年以内に死亡している

という2つの要件を満たしているため、Aさんのご遺族は遺族厚生年金を請求することができます。

3つ目の要件として、障害厚生年金の受給権者である人が亡くなった場合も、遺族厚生年金を受給できることも覚えておきましょう。

死亡の原因が厚生年金被保険者期間中にあることが重要なのですね。

ほんださんそうですね。また、これら3つの要件は全て満たす必要はなく、どれか1つの要件に該当していれば受給することができます。

受給要件:長期要件

続いて、長期要件について解説します。

長期要件とは、簡単に言えば、会社員であるかどうかに関わらず、保険料を長い期間納めていた人の遺族はもらえるという要件です。

長期要件では、納付済期間と免除期間を合算した期間が25年以上の者が死亡した時に受給することができます。

「納付済期間」や「免除期間」についての理解が曖昧な人は、ここで一度しっかりと復習しておきましょう!

そのため、例えば、老齢厚生年金を受給している夫が死亡した、などの場合も遺族は年金を受給することができます。

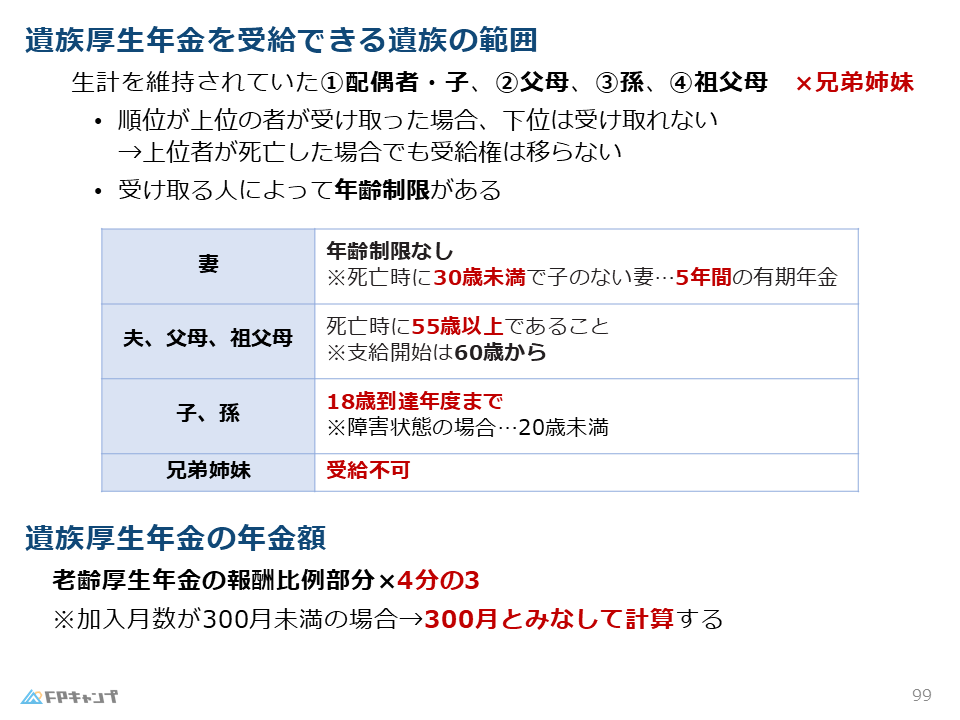

受給できる遺族の範囲

ここまでは、遺族厚生年金を受給するための、死亡した人の要件についてみてきましたが、ここからは受給する人の範囲や要件について解説していきます。

遺族厚生年金を受給できる遺族の範囲と優先順位は、以下のようになります。

遺族の範囲に関して、最も注意するべき点は兄弟姉妹は対象外であるということです。

これは、遺族厚生年金が亡くなった人に生計を維持されていた人の保障を目的としているためです。

一般的に、配偶者、子、父母は生計を共にし、経済的な依存度が高いと見なされます。

一方で、兄弟姉妹は成人して独立した生計を立てている場合が多く、亡くなった方に対する経済的な依存度は低いと想定されています。

【遺族厚生年金の受給権者範囲】

〇 配偶者・子・父母・孫・祖父母

× 兄弟姉妹

また、受給できる遺族が複数人いた場合、全員が受給できるわけではなく、順位が上位の者が受け取った場合、下位の者は受け取ることができません。

例えば、死亡した人の配偶者が受給していた場合、父母や孫は受給することができないということです。

さらに、受給していた上位者が死亡した場合でも受給権が下位の人に移ることはないことも覚えておきましょう。(転給はなし)

受給者の年齢制限

次に受給者の年齢制限について解説していきます。

遺族厚生年金では、受給範囲の親族であれば誰でも受け取れるわけではなく、受け取る人によって年齢制限があります。

まず、受給者が妻の場合は基本的に年齢制限はありません。

しかし、被保険者の死亡時に30歳未満で子のない妻の場合は、受給できる年金が5年間の有期年金になります。

また、夫・父母・祖父母の場合は、被保険者の死亡時に55歳以上(支給開始は60歳から)である必要があります。

ほんださん遺族年金制度が、主に被保険者(亡くなった方)の収入によって生計を維持していた遺族の生活保障を目的としています。

55歳未満の夫・父母・祖父母は、原則として現役世代と見なされ、現役世代であれば、配偶者や子の死亡後も、自身で就労して生計を維持することが可能である、と考えられるため、このように年齢制限が設けられています。

遺族厚生年金の年金額:年金額の計算方法

最後に、遺族厚生年金の年金額を確認していきましょう。

遺族厚生年金の年金額は、老齢厚生年金の報酬比例部分×4分の3となります。

つまり、被保険者が生存していれば、本来受け取れたはずの年金額の一定部分を支給するということです。

また、障害厚生年金のルールと同様に、勤務日数が少ない方の年金額が著しく低くなることを防ぐために、被保険者の加入月数が300月未満の場合、300月とみなして計算します。

中高齢寡婦加算

中高齢寡婦加算とは

遺族厚生年金の最後の項目として、中高齢寡婦加算について解説していきます。

例えば、子のいない夫婦がいたとして、夫が死亡したとします。

この時、残された妻は遺族年金を受給することとなりますが、遺族基礎年金の受給要件は、子または子のいる配偶者のため、子のいない妻は遺族基礎年金を受給することができません。

そのため、子のいない妻の年金額が少ない分を遺族厚生年金の上乗せで補う制度として、中高齢寡婦加算があります。

中高齢寡婦加算の対象:誰が受給できる?

それでは、中高齢寡婦加算は具体的にどのような人が受給できるのでしょうか。

主に、二つのパターンに分かれます。

一つ目のパターンは、夫の死亡当時に40歳以上65歳未満で、子のいない妻です。

注意するべき点は、子のいない配偶者ではなく、妻であるという点であり、男女差が残る制度であるといえます。

しかし、令和7年6月に年金制度改正法が成立し、遺族厚生年金の男女差を解消する方針の見直しがされました。

2028年より段階的に調整されていく制度になりますので、今後の改正にも注意していきましょう。

なぜ65歳未満までという上限が設けられているのですか?

ほんださんそれは、妻が65歳になると自身の老齢基礎年金を受給できるようになるためです。中高齢寡婦加算はあくまで、年金額が少なくなることへの保障ですので、受給者本人が老齢基礎年金を受給できるならば、必要ないと判断されます。

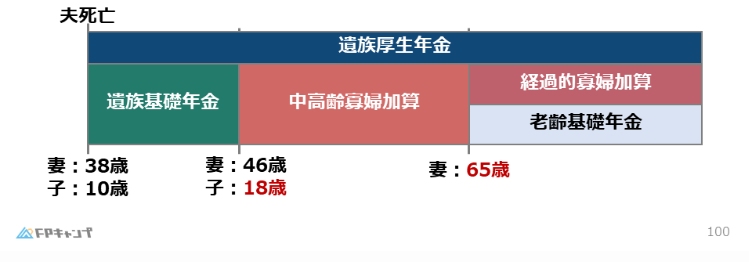

また、二つ目のパターンとして、遺族厚生年金と遺族基礎年金を受給していたが、子が18歳に達し、遺族基礎年金がもらえなくなった40歳以上65歳未満の妻も対象となります。

下記の図で確認してみましょう。

夫の死亡当時は子が10歳であったため、遺族基礎年金を受給していましたが、子が18歳に到達したことで遺族基礎年金の受給権を失います。

しかし、急に遺族基礎年金を受給できなくなるため、貰える年金額が大きく減少してしまいます。

ですので、このような場合でも中高齢寡婦加算を受給することができます。

ここまで解説してきたように、妻が受給できるのは、遺族基礎年金→中高齢寡婦加算→自身の老齢基礎年金といったようにバトンタッチで制度が引き継がれていきますので、この点を意識して学習していきましょう。

経過的寡婦加算

最後に、経過的寡婦加算について、軽くおさえておきましょう。

経過的寡婦加算とは、65歳になり、中高齢寡婦加算が受け取れなくなった妻を補う加算のことです。

ただ、試験で問われることは滅多にありませんので、まずは、中高齢寡婦加算の要件等をしっかりと覚えましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年5月試験問6) (学科 FP協会)

(ア)遺族厚生年金の額(中高齢寡婦加算および経過的加算額を除く)は、原則として、死亡した者の厚生年金保険の被保険者記録を基に計算された老齢厚生年金の報酬比例部分の3分の2相当額である。

(イ)厚生年金保険の被保険者である夫が死亡し、夫の死亡当時に子のいない40歳以上65歳未満の妻が遺族厚生年金の受給権を取得した場合、妻が65歳に達するまでの間、妻に支給される遺族厚生年金には中高齢寡婦加算額が加算される。

解説: 中高齢寡婦加算は、夫の死亡により遺族厚生年金を受給している子のいない40歳以上65歳未満の妻に対して支給される、遺族厚生年金の上乗せ給付です。

まとめ

本記事では「遺族厚生年金と中高齢寡婦加算」について学んできました。

「遺族厚生年金は誰がもらえるのか」「中高齢寡婦加算はいつ貰えるのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「遺族厚生年金と中高齢寡婦加算」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。