24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「消費税の申告や納付って、いつ・誰が・どうやって行うの?」

「所得税や法人税と手続きが違っていて混乱する…」

と感じている方も多いのではないでしょうか。

消費税の申告・納付は、課税事業者が一定期間の消費税額を計算し、自ら申告して納付する仕組みとなっており、原則として所得税や法人税とは別に独立したルールが設けられています。

申告期限や納付方法、中間申告の有無など、事業者の区分や前年度の税額によって扱いが変わる点が、理解を難しくしている要因です。

FP2級試験では、申告・納付の期限、個人事業者と法人の違い、中間申告が必要となるケースなどが頻出で、細かな数字や原則・例外を取り違えやすい分野でもあります。

この記事では、消費税の申告・納付の全体像を押さえたうえで、基本的な流れや試験で押さえるべきポイントを中心に、分かりやすく整理して解説していきます。

ここを理解すれば、消費税の手続きに対する不安がぐっと減るはずです!

消費税の申告や納付って、流れが頭の中でつながらなくて…いつ何をするのか混乱してしまいます…。

ほんださん

ほんださんそうですよね。

消費税は「申告」と「納付」を時系列で整理しないと、混乱しやすい論点です。

この記事では、いつ何をするのかを流れで確認していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

消費税の申告と納付

タックス分野の学習も、いよいよ大詰めです。

最後は、計算した消費税を「いつまでに、どこに報告して納めるのか」というルールの整理です。

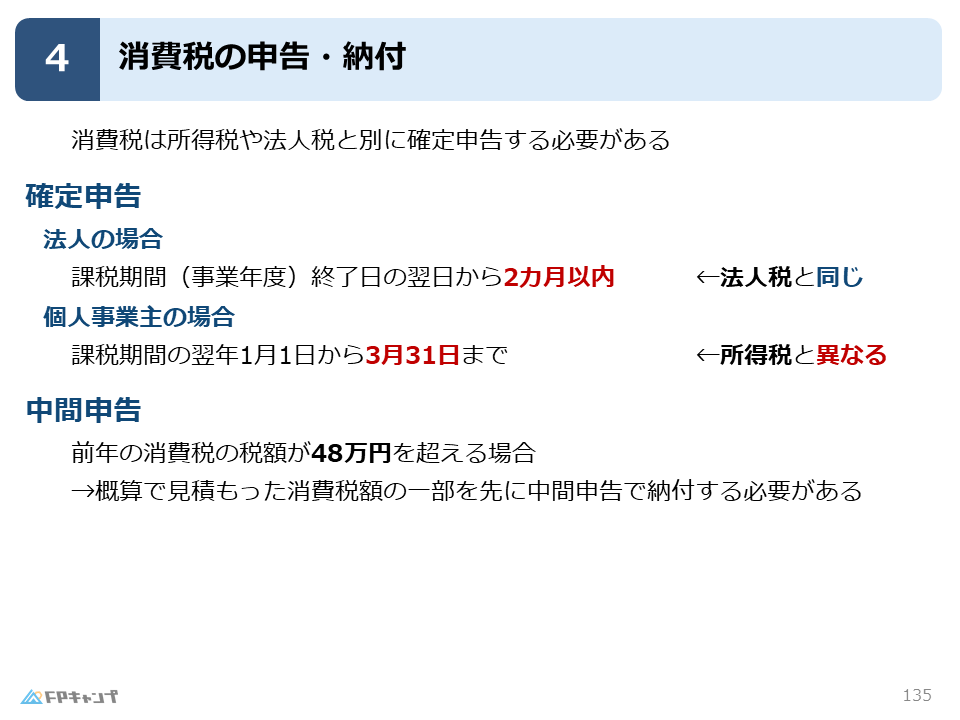

消費税は、所得税や法人税とは別の税金であるため、これらとは別に申告・納付を行う必要があります。

法人と個人で異なる確定申告の期限

消費税の確定申告の期限は、法人の場合は事業年度終了の日の翌日から2か月以内と定められています。

これは法人税の期限と同じですので、セットで覚えるのが効率的です。

一方で注意が必要なのが、個人事業者のケースです。

個人の消費税は、1月1日から12月31日までの1年分を、翌年の3月31日までに申告・納付しなければなりません。

所得税の確定申告の期限である3月15日とは半月ほどズレているため、試験では非常に狙われやすい引っかけポイントとなっています。

まずは「個人事業者の消費税は3月末」という違いを明確に意識しておきましょう。

多額の納税を分割する中間申告

昨年の消費税の納税額が大きかった事業者に対しては、年間の税負担を分散させるための中間申告という制度があります。

具体的には、直前の課税期間の消費税額が48万円を超える場合に、期間の途中で税金の一部を前払い(中間納付)しなければなりません。

納税額が非常に多い場合は、この中間申告の回数も増えることになりますが、まずは48万円という基準と、前払いの仕組みがあることを押さえておけば十分です。

法人税でも中間申告の制度がありましたね!

ほんださんそうです!法人税では事業年度が6カ月を超えかつ前期の法人税額が20万円を超える企業が対象となっていました。法人税の申告の知識に不安のある方は、ここで一度復習しておきましょう!

タックスプランニング分野「法人税の税率と申告・納付」

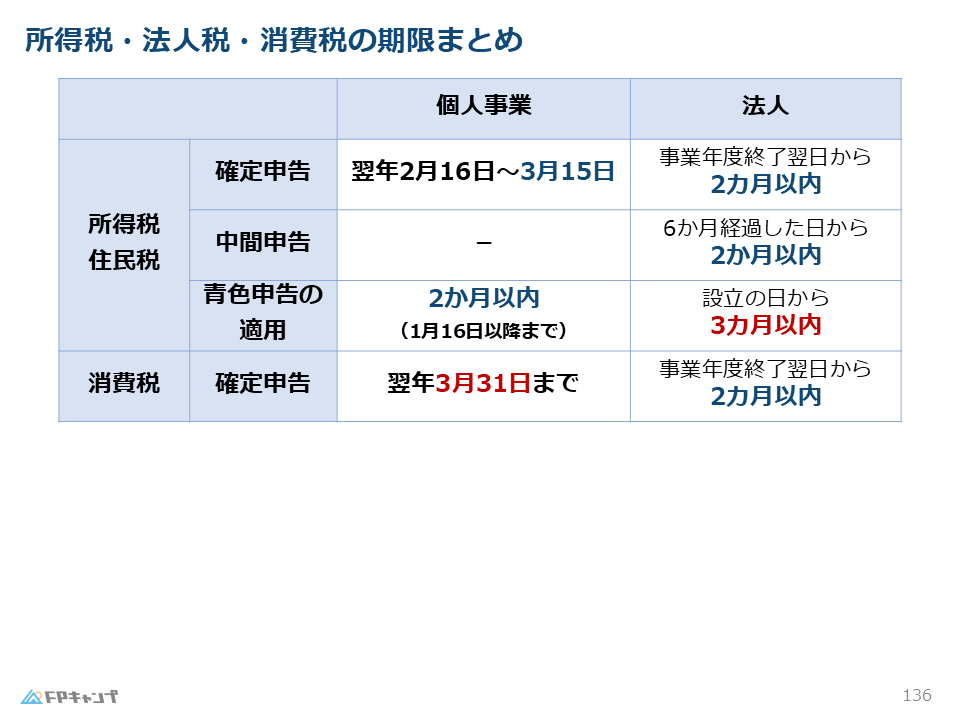

所得税・法人税・消費税の期限まとめ

ここまで様々な税金の期限や届出について学習してきましたが、これらを一つの表にまとめると、覚えるべき「例外」がはっきりと見えてきます。

「原則2か月」と例外的な「3」の数字

最後に、タックスプランニング分野の復習として、各種税金の期限について簡単な表を参考に整理してみましょう。

税務上の手続きは、基本的に2か月以内というルールが非常に多いのが特徴です。

法人の確定申告や、各種の届出も多くが2か月を基準としています。

そのため、試験対策としては、あえてその原則から外れる例外を優先して覚えるのが賢い戦略です。

一つ目の例外は、先ほど説明した個人事業者の消費税の確定申告(3月31日まで)です。

所得税の3月15日と混同しないようにしましょう。

二つ目の大きな例外は、新しく設立した法人が青色申告の承認を受けたい場合です。

この届出だけは、なぜか設立の日から3か月以内という特別な期間が設定されています。

原則は2か月、例外は「3月31日」と「3か月以内」というこの2点に絞って整理しておけば、複雑な期限の問題も自信を持って回答できるようになります。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年9月試験問38) (学科 FP協会)

消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。

解説: 消費税の課税事業者である個人事業者の課税期間は、所得税と同じ1月1日~12月31日の期間、申告期限は翌年の3月31日までになります。

まとめ

本記事では「消費税の申告・納付」について学んできました。

「個人事業主の確定申告の期限」「中間申告の適用要件」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「消費税の申告・納付」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。