24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「確定申告って毎年なんとなく不安…」

「会社員でも確定申告するケースがあると聞いたけど、違いがよくわからない…」

と感じていませんか?

確定申告とは、1年間の所得を計算し、税額を確定させるための大切な手続きです。

納めすぎた税金が戻ってくることもあれば、追加で納税が必要なこともあります。

特に会社員であっても医療費控除、住宅ローン控除の初年度などで申告が必要になる場合があるため、「自分は関係ない」と思っていると損をしてしまうこともあります。

この記事では、FP2級試験対策として、確定申告の基本的な流れや申告が必要なケース、よくある控除の扱いなどを、初めて学ぶ方にもわかりやすく整理して解説します。

確定申告は要件が複雑で勉強していてつまずいています…。

ほんださん

ほんださんそうですよね。でもこの記事では確定申告について丁寧に解説していますので大丈夫です!仕組みを理解すれば、「ややこしい」「難しそう」という印象が一気にクリアになり、安心して申告できるようになりますよ!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

確定申告

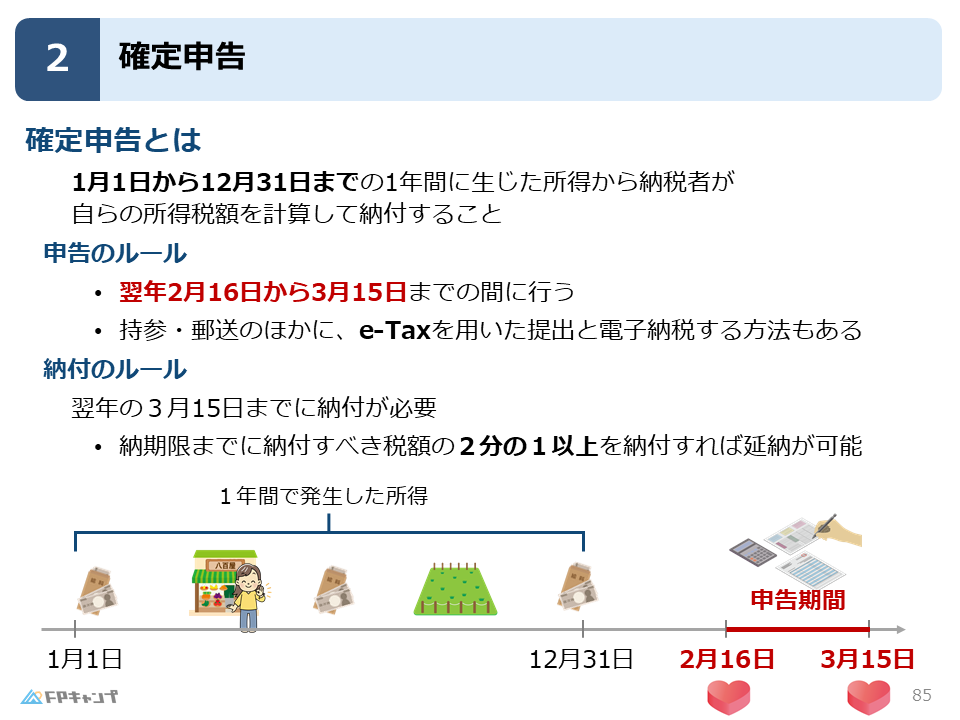

確定申告とは

本記事では、税金の計算を締めくくる「確定申告」について解説します。

確定申告とは、1月1日から12月31日までの1年間に生じた所得について、納税者が自ら税額を計算して納付する手続きのことです。

確定申告では、「いつ、誰が、どのように行うのか」というルールが明確に決まっています。

特にサラリーマンでも申告が必要なケースは試験での頻出ポイントですので、この記事でしっかり整理しておきましょう。

確定申告のスケジュールとルール

まずは、基本的な申告と納付のスケジュールの確認です。

所得税の計算期間は、1月1日から12月31日までの暦年です。

この1年間の全ての所得を合算して計算します。

確定申告の申告期間は、翌年の2月16日から3月15日までとなっています。

試験では「3月31日まで」といったひっかけが出やすいので注意しましょう。

覚え方としては、「バレンタインデー(2/14)のすぐ後から、ホワイトデー(3/14)のすぐ後まで」とイメージしておくと、日付を忘れにくくなりますよ。

さらに、申告の方法として、確定申告書を持参・郵送するほかにe-Taxを用いた提出と電子納税する方法もあることをおさえておきましょう。

e-Tax:国税庁が運営する、国税に係る申告・申請・納税に係るオンラインサービスの愛称

また、納付の期限も申告期限と同じ3月15日までです。

しかし、期限までに全額払うのが難しい場合は、納付すべき税額の2分の1以上を納付すれば延納ができる仕組みもあります。

ほんださん男性目線だと、バレンタインのお返しを考えている間に確定申告をしなければならない、ということですね!

修正申告と更生の請求

申告内容を間違えたときの手続き

確定申告において、正しく申告し納付されていれば問題ありませんが、実際にはそうでないケースがあります。

もし申告した後に間違いに気づいたときの手続きは、状況によって手続きの名前が変わりますので一つずつ解説していきます。

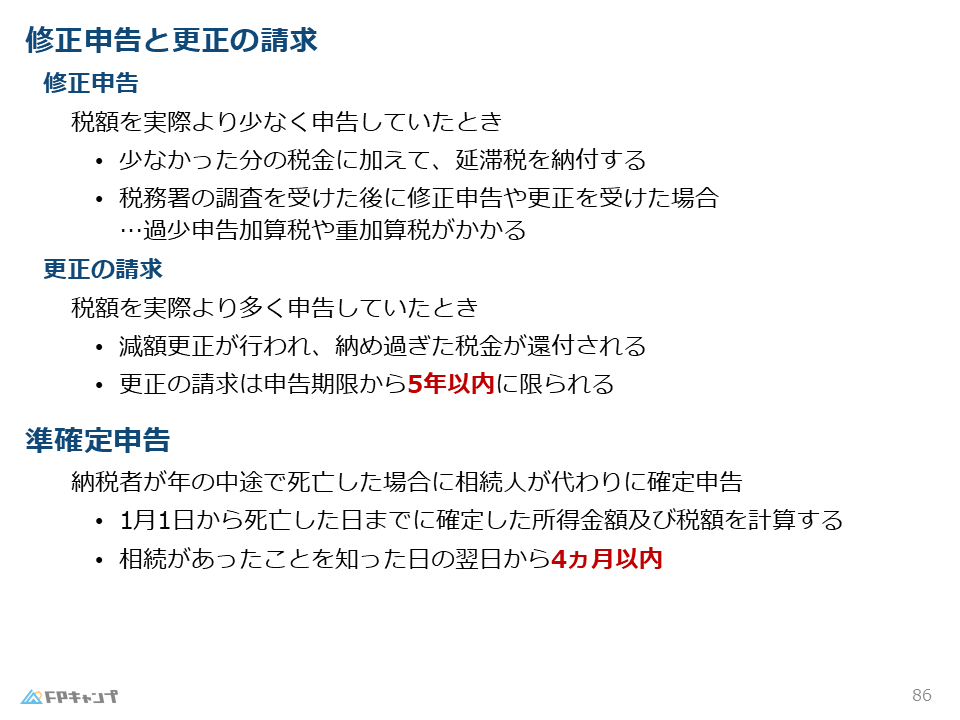

まず一つ目は修正申告で、税金を実際より少なく申告していた場合の手続きです。

本当はもっと払わなければいけなかった時に、自分から申告し直すことを指し、この場合、少なかった分の税金に加えて延滞税などがかかります。

二つ目は更正の請求で、税金を実際より多く納めすぎていた場合の手続きです。

「控除を忘れていて、実はもっと税金が安かった!」という時などに、払いすぎた分を返して(還付して)もらうための手続きです。

この更生の請求は、申告期限から5年以内に行う必要があります。

また、税務署の調査を受けた後に修正申告や更生を受けた場合は、さらに過少申告加算税や重加算税が課される場合があります。

もし、申告に間違いがあった場合は、自分で修正申告や更生の請求を受けなければいけないのですね。

ほんださんそうですね。過少申告加算税や重加算税は悪質な脱税を取り締まるためにありますので、税務調査を受ける前に修正しておくことが大切です。

準確定申告:亡くなった人の代わりに申告する

通常、確定申告は本人が行いますが、年の途中で亡くなってしまった場合は相続人が代わりに行います。

これを準確定申告と言います。

準確定申告では、相続人が納税者の1月1日から死亡した日までに確定した所得金額および税額を計算することとなります。

準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内です。

通常の確定申告(3月15日まで)とは期限の数え方が異なるため、相続分野でもよく狙われる重要ポイントですので、しっかり覚えておきましょう。

給与所得者と確定申告

確定申告の対象者

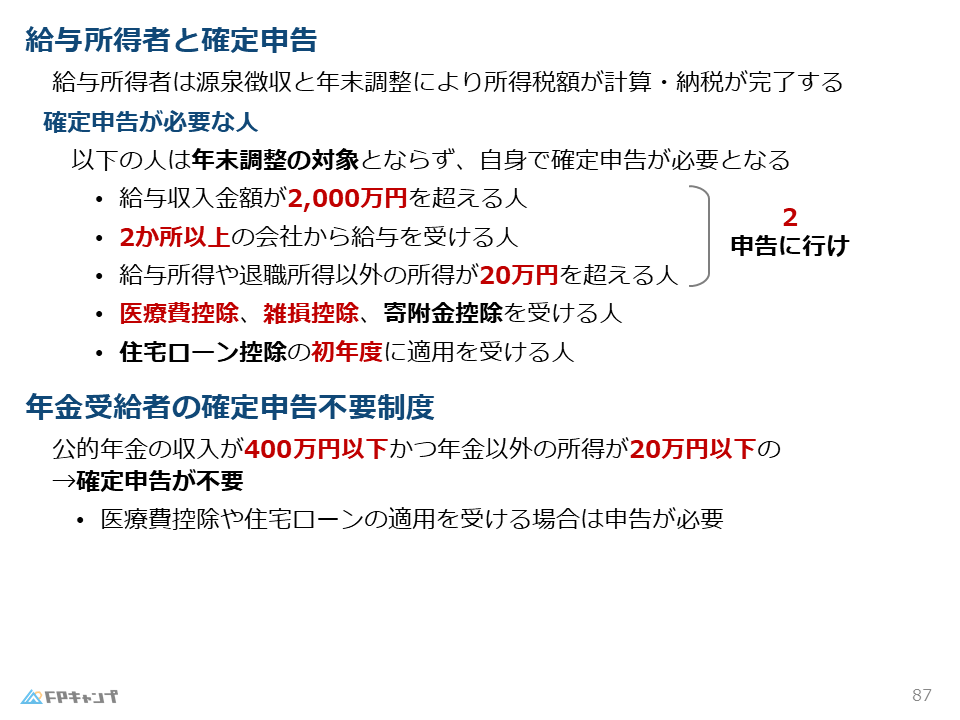

基本的に、サラリーマン(給与所得者)は確定申告をする必要がありません。

これは、会社が「源泉徴収」や「年末調整」で所得税の計算・納税を完了させてくれるからです。

しかし、特定の条件に当てはまる人は、サラリーマンであっても年末調整の対象とならず、自分で確定申告に行かなければなりません。

以下のケースは、試験で非常に大切ですのですべて覚えておきましょう。

2の「2か所以上から給与を受けている人」が確定申告の対象となるのは、年末調整では「すべての給与を合算した正しい所得税額」を計算できないからです。

年末調整は「主たる給与(通常は本業)」を支払う会社でしか行われませんが、所得税は合計所得に税率をかけて計算する仕組みのため、2か所以上から給与をもらうと、年末調整だけでは税額が確定せず、確定申告で自分で最終調整する必要があるということです。

3の「副業などの所得が20万円を超える人」も同様に、所得税が合計所得に税率をかけて計算する仕組みであるため、自ら適切な税額を確定させる必要があります。

これらを覚えるコツは、数字に注目することです。

1〜3の条件には、全て「2」が含まれていますよね。 「2,000万超、2箇所以上、20万超」。

スライドにある通り、「2 申告に行け」と覚えてしまいましょう!

また、4と5は「会社で計算するには手間がかかりすぎるもの」です。

領収書を山ほどまとめたり、初回の複雑な書類を確認したりするのは、会社ではなく「自分でやってね」というルールになっているわけです。

年金受給者の確定申告不要制度

次に、年金受給者の確定申告に係る制度をみていきましょう。

年金をもらっている人には、負担を減らすための「確定申告不要制度」があります。

上記の両方を満たす場合は、原則として確定申告をする必要がありません。

これは、国が年金を支給するタイミングで、同時に税金も徴収しているからです。

もちろん、この範囲内であっても、医療費がたくさんかかった場合などは、医療費控除の適用を受けるために自分で申告する必要があります。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年1月試験問36) (学科 FP協会)

(ア)年の中途で死亡した者のその年分所得税について確定申告を要する場合、その相続人は、原則として、相続の開始があったことを知った日の翌日から4カ月以内に、当該所得税について確定申告書を提出しなければならない。

解説: 年の中途で死亡した者が、その年分の所得税について確定申告をしなければならない場合、相続人が故人に代わって確定申告することを準確定申告といいます。準確定申告の期限は、相続の開始があったことを知った日の翌日から4カ月以内です。

(イ)その年中の給与収入の金額が1,000万円を超える給与所得者は、年末調整の対象とならず、確定申告をしなければならない。

解説: 1,000万円ではありません。給与所得者のうち年間の給与収入の金額が2,000万円を超える者は、年末調整の対象となりません。このため、確定申告を行って税額を確定する必要があります。

まとめ

本記事では「確定申告」について学んできました。

「確定申告の申告の期限」「確定申告が必要になるケース」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「確定申告」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。