24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「株式の配当って、そのまま受け取ればいいの?」「総合課税・申告分離課税・配当控除の関係がややこしくて整理できない…」と悩んでいる方も多いのではないでしょうか。

配当控除は、株式などの配当所得を総合課税で申告した場合に使える制度で、二重課税を調整するために税額を差し引く仕組みです。

配当はすでに源泉徴収されているため、申告不要制度を選ぶこともできますが、状況によっては配当控除を適用することで税金が軽くなるケースもあり、FP試験でも選択方式の判断を問われやすいポイントです。

この記事では、配当控除の仕組みや適用できるケース、課税方式との関係、試験で混乱しやすい数字の整理方法について、具体例を交えながらわかりやすく解説していきます。

ここを押さえておけば、配当所得の有利・不利の判断がクリアになり、得する選択ができるようになりますよ!

課税方式が複数あって、配当控除まで絡んでくると…何を基準に判断すればいいのか迷ってしまいます…。

ほんださん

ほんださん大丈夫です!この記事では、配当控除を試験に出るポイントにしぼって丁寧に解説していますので、一緒に頑張っていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

配当控除

配当控除の概要

本記事では、税額控除のうち、配当控除について解説していきます。

配当所得の知識が必要になってきますので、もし理解に不安な方はこの機会にしっかりと復習しておきましょう。

配当控除とは、株式の配当金に対してかかる税金を調整するための仕組みです。

配当金というのは、会社が利益を出し、その利益に対してすでに法人税を支払ったうえで、その残りから株主に渡しているお金です。

本来であれば、会社で一度税金がかかっているのに、個人が配当金を受け取る段階で再び所得税がかかるため、このままでは二重に税金を取られているような状態になります。

そこで、その二重課税を調整するために用意されているのが配当控除です。

通常、配当金は20.315%の源泉徴収で完結しますが、配当所得は総合課税チームに入れてもよいという特例的な扱いがあります。

そして、この総合課税を選んだ場合だけ、所得税額を少し軽くする仕組みとして利用できるのが配当控除です。

総合課税に入れたときに、「配当金にはすでに法人税がかかっている」という点を考慮し、二重課税を防ぐために、税額から一定割合を差し引いて調整しているのです。

なるほど、配当控除にはそのような目的があったのですね。

ほんださんその通りです。同じ税額控除としては、外国税額控除も、国際間の二重課税を防ぐための制度です。

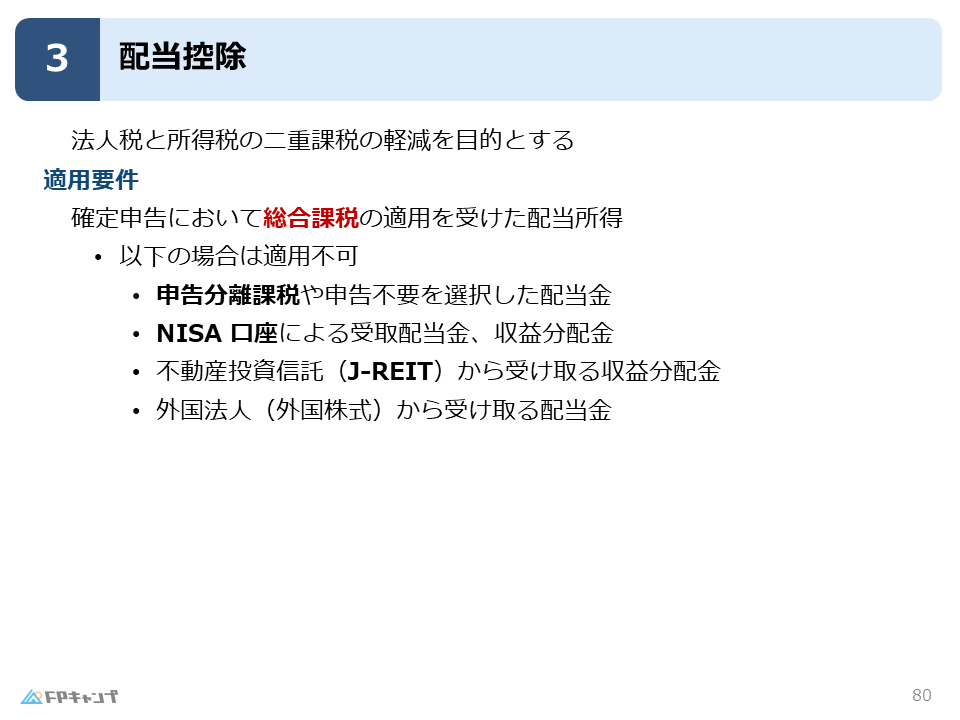

適用要件

配当控除が適用できるのは、「確定申告で総合課税を選んだ配当所得」に限られます。

申告分離課税のままの場合は20.315%で課税が完結しているため、調整を行う必要がなく、配当控除の対象にはなりません。

また、総合課税に入れたとしても配当控除が使えないケースがあります。

たとえば、NISA口座で受け取った配当金はもともと非課税で処理されているため、そもそも控除で調整すべき税金が存在しません。

また、不動産投資信託(J-REIT)の分配金や、外国法人株式の配当など、制度上対象外とされているものもあります。

細かな区分はありますが、まずは「総合課税を選んだ配当所得が基本的な対象であり、対象外の分類もある」という点を押さえておけば十分です。

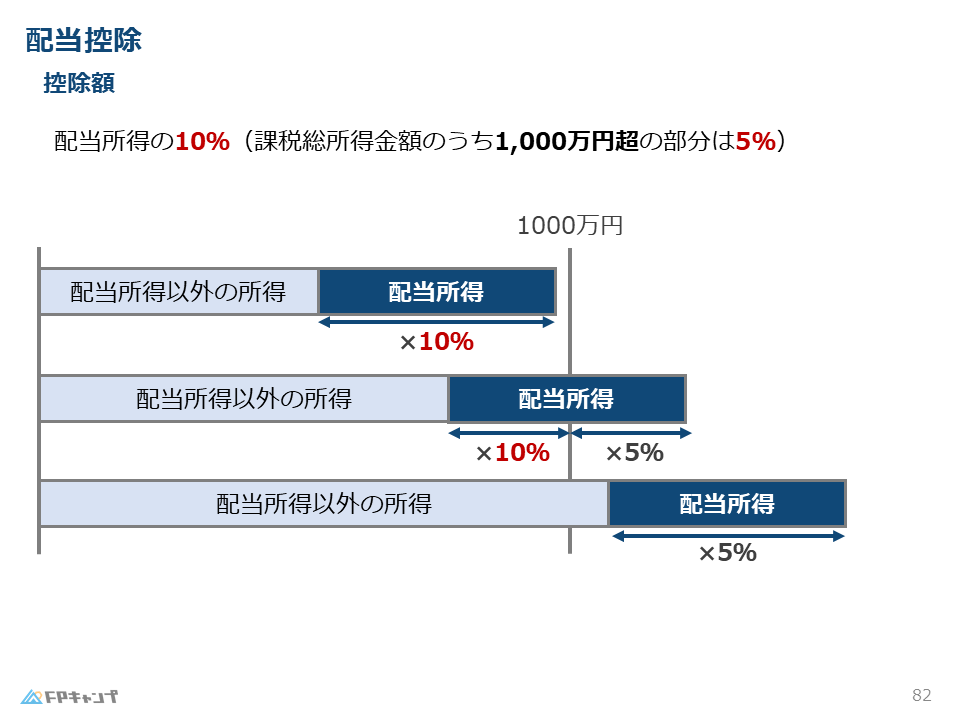

控除額

配当控除として差し引ける金額は、総合課税に入れた配当所得の10%が基本となります。

税額控除ですので、総合課税方式にした配当金の金額に対して10%を乗じ、その金額をそのまま所得税額からダイレクトに差し引くことができます。

ただし、課税総所得金額のうち1000万円を超える部分に対応する配当所得については、この割合が5%に下がります。

イメージとしては、所得全体が1,000万円に達するまでの配当部分は10%、それを超える部分は5%になるという区分です。

所得がこのラインをまたぐ場合は10%と5%が混在しますが、FP2級試験レベルでは「基本は10%、高所得帯に入ると5%」という理解で十分です。

配当控除は所得控除ではなく「税額控除」ですので、税金を直接減らす効果があります。

課税所得を減らすのではなく、算出済みの所得税額からそのまま控除額を引くため、仕組みとしては非常にダイレクトで分かりやすい調整方法になっています。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年5月試験問35) (学科 FP協会)

(ア)公募株式投資信託の分配金に係る配当所得は、確定申告において総合課税を選択することにより、配当控除の適用を受けることができる。

解説: 公募株式投資信託の分配金に係る配当所得は、総合課税と申告分離課税のいずれかを選択することが可能で、総合課税を選択すれば配当控除の適用を受けることができます。

(イ)配当控除の控除額を計算する際に配当所得の金額は、株式等を取得するために要した負債の利子がある場合、配当等の収入金額から当該負債の利子の額を控除した金額である。

解説: 配当所得の金額は「収入金額ー株式等を取得するための借入金の利子」で計算します。配当控除額の計算基礎となる配当所得の金額にも、この負債の利子を控除した後の金額を使います。

まとめ

本記事では「配当控除」について学んできました。

「配当控除率」「配当控除の対象となる所得」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「配当控除」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。