24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「住宅ローン控除って結局どれくらい得になるの?」「適用要件が細かすぎて、試験でも本番で混乱してしまう…」と不安に感じている方も多いのではないでしょうか。

住宅借入金等特別控除は、住宅ローンを利用してマイホームを取得した場合に、年末の住宅ローン残高に応じて所得税(場合によっては住民税)を控除できる制度です。

控除額が大きく、家計へのインパクトが非常に大きい一方で、対象となる住宅の要件、ローンの条件、控除期間、控除率など覚えるべき数字も多く、FP試験でも頻出の分野です。

この記事では、住宅ローン控除の基本的な仕組み、適用のポイント、抑えておきたい試験頻出の数字やルールを、イメージしやすい具体例とともに整理していきます。

住宅ローン控除は覚えることが多くて大変です…。

ほんださん

ほんださん確かに試験に頻出かつ、受験生が苦手意識を持つことも多い分野ですが、この記事では丁寧に解説していますので心配いりません!

一緒に合格に向けて頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

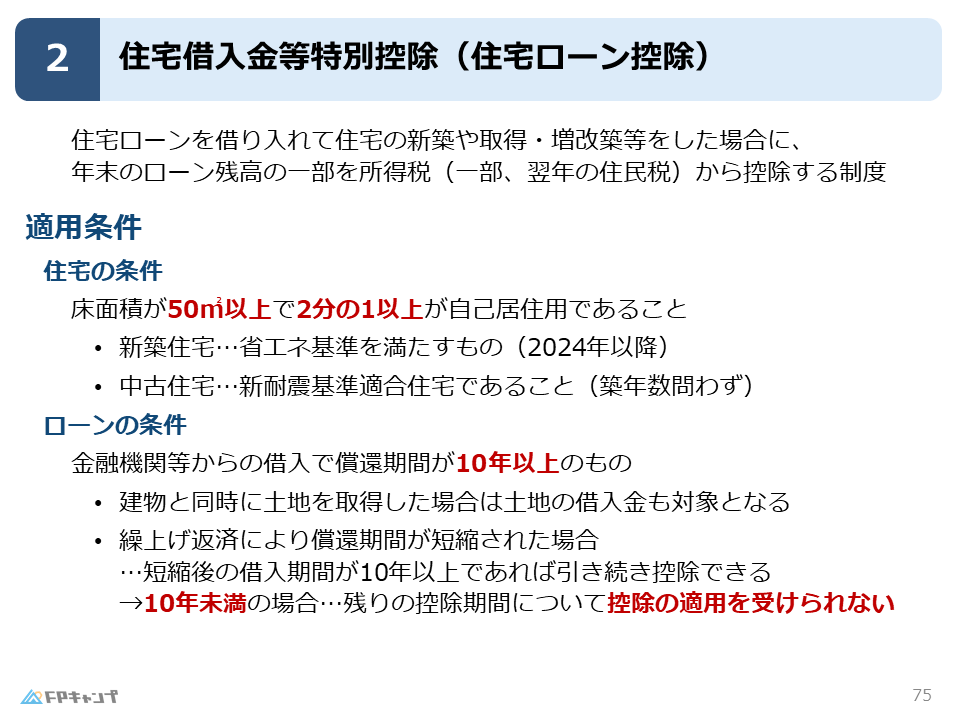

住宅借入金等特別控除の概要

住宅ローン控除の意義

では、ここから住宅借入金等特別控除を見ていきます。

一般的には住宅ローン控除と呼ばれている制度ですが、試験問題では「住宅借入金等特別控除」という正式名称で出てきます。

名前を見ると難しい制度が出てきたと思いますが、要は住宅ローンの話だ、と覚えておけば大丈夫です。

住宅ローン控除とは、住宅ローンを利用して住宅を新築・取得・増改築した場合に、年末時点のローン残高の一定割合を所得税(および一部は翌年の住民税)から控除できるという仕組みになっています。

この制度には、「家って普通めちゃくちゃ高いよね。だから気軽に建てられないよね。でも国としてはどんどん建ててほしいんですよ」という背景があります。

理由は単純で、家を建ててくれると建設業界も潤うし、ローンを組んでくれると金融機関も潤います。

国は、会社員の方も自営業の方も関係なく、とにかく家を買うためにローンを組んでほしいと考えています。

しかし、多くの人が「借金をするのは怖い」「ローン返済の負担が大きすぎる」と感じてためらっているのが現状です。

そこで「じゃあ税金で優遇してあげよう」という流れからできたのが住宅ローン控除です。

借りているお金の一定割合を税金から減らしてくれる、そういう仕組みです。

住宅ローン控除にはそのような背景があったのですね。

でも、覚えることが多くて大変そうです…。

ほんださん住宅ローン控除では特に次の2点が大きな山場になります。

1つは適用条件(どんな人・どんな家が使えるのか)。

もう1つは控除額・控除期間です。

この2点が理解できれば、住宅ローン控除の全体像はほぼ攻略できますので大丈夫です!

適用条件

住宅の条件

まずはどんな家が対象になるのかを解説していきます。

基本的には「一般的な家族が普通に住むサイズの家」と考えてください。

具体的には、床面積は 50㎡以上、かつ 1/2以上が自己の居住用であることが条件です。

つまり店舗併用住宅であっても、半分はお店・半分は自宅というケースでも自宅部分が半分を超えていれば大丈夫です。

逆に、ワンルームの狭い家などは対象外、というイメージで問題ありません。

また、新築住宅であれば 2024年以降は省エネ基準を満たしていることが必要です。

自分で木を切って建てました、みたいな家では対象外で、省エネに配慮した住宅であることが求められます。

一方で、中古住宅の場合は 新耐震基準に適合していること が必須です。

昔の耐震基準(旧耐震)の家を買っても、地震に弱い家を優遇する理由がないため対象外となります。

ただし、古い家であっても耐震補強工事がされており、新耐震基準を満たしていれば問題なく対象になります。

ほんださん極端な話、築300年の江戸時代からある長屋であっても、現行の耐震基準を満たしていれば、住宅ローン控除を適用することができます。

ローンの条件

次に、適用条件のうち、ローンの条件について解説していきます。

ローンにも一定の条件があり、1年とか2年で返し終わるローンでは「それローンじゃないでしょ」という話になります。

そこで 返済期間10年以上 が必須条件です。

土地付き建物の購入で土地代も含めてローンを組んでいる場合、その土地部分も控除対象に含まれます。

そのため、建売住宅などの場合は土地と建物の総額に対して控除が使える、というイメージです。

また、繰上げ返済にも注意点があって、返済期間が短くなりすぎると控除が使えなくなることがあります。

繰上げ返済の結果、返済期間の合計が10年未満になった時点で残りの控除期間はすべて使えなくなります。

つまり、繰上げ返済は返済期間が10年未満にならないように調整する必要があるということです。

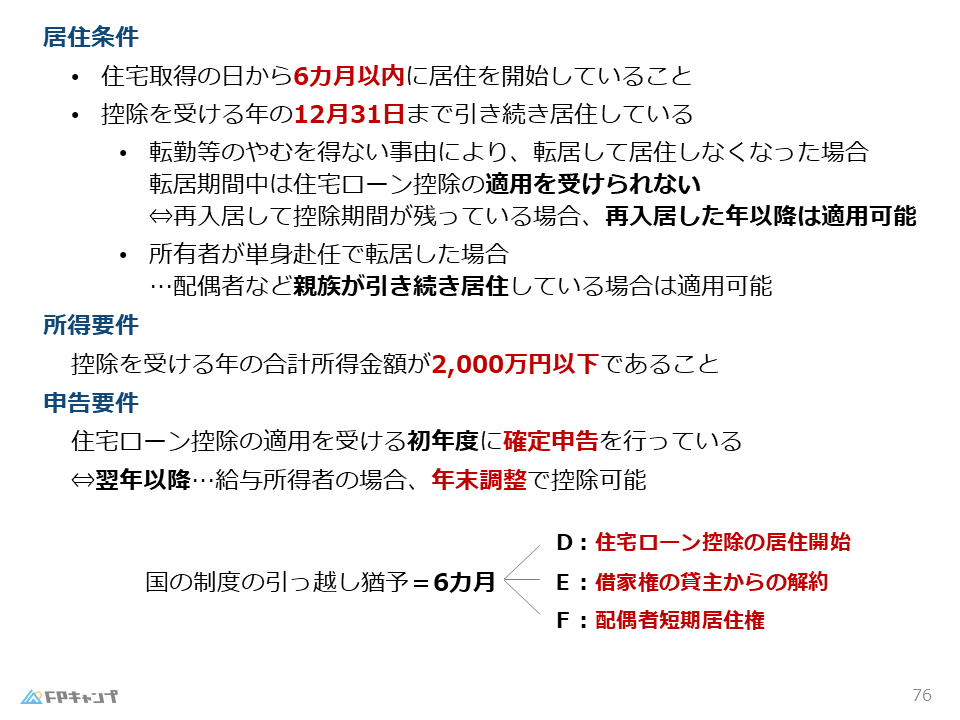

居住の条件

次に、適用条件のうち、居住の条件について解説していきます。

主な条件として、住宅を取得してから 6ヶ月以内に居住開始 が必要です。

これは不動産関係の法律全般で「引っ越しには最大6ヶ月」という考え方がよく出てくるところです。

そして、控除を受ける年の 12月31日まで継続して住んでいること も必要です。

そのため、基本的に年の途中で住まなくなれば、その年以降の控除は受けられません。

ただし、転勤のようにやむを得ない事情があれば、戻ってきて再入居した時点から残りの期間は再び控除が使えます。

また、単身赴任の場合は、本人がいなくても親族が住み続けていれば控除の適用は可能です。

所得の条件

次に、適用条件のうち、所得の条件について解説していきます。

住宅ローン控除において、所得が多すぎる人はそもそも借入金の支援をする必要がないため、年収の上限が設定されています。

現在は 合計所得金額2,000万円以下 が条件です。

こちらの数字に関しては、扶養控除の2,500万円などと混合しやすいですので、きちんと整理しておきましょう。

申告の条件

続いて、適用条件のうち、申告の条件について解説していきます。

住宅ローン控除の 初年度は必ず確定申告 が必要です。

住宅ローン控除は、住宅の取得日・住宅の床面積・住宅ローンの契約内容・自分がその家に住み始めた日など、多くの要件を満たしているかどうかを書類で証明する必要があります。

初年度はこれらの証明書類を税務署に提出し、「この人は控除を受ける正当な資格があります」と確認してもらう工程が不可欠になるため、確定申告が必要になります。

一方で、一度住宅ローン控除の適格認定を受けた後は、給与所得者であれば、年末調整によって住宅ローン控除の適用を受けることができます。

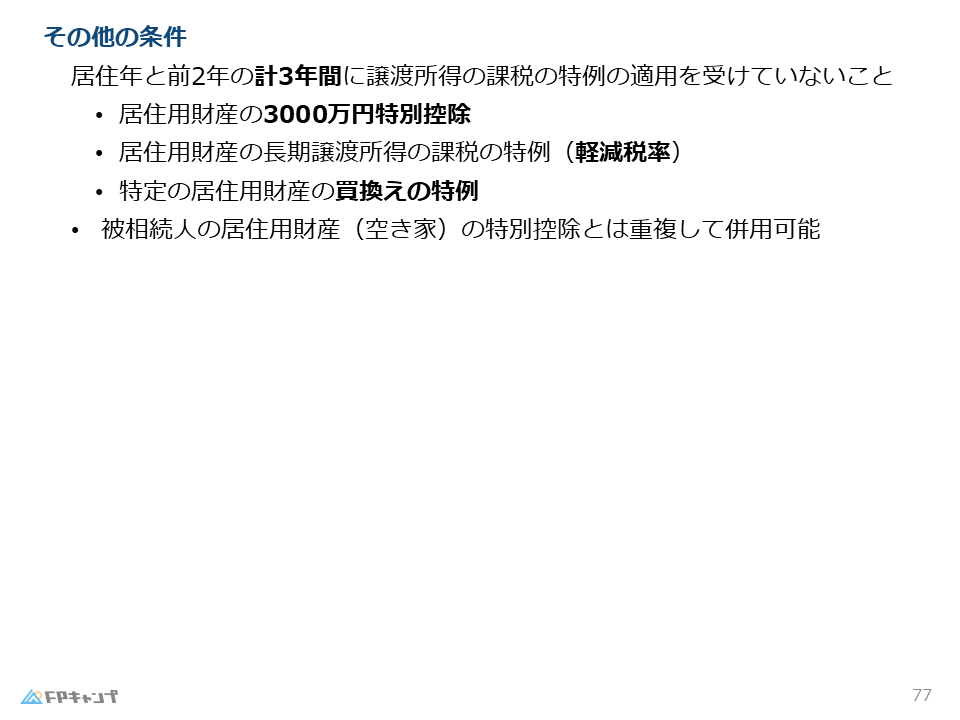

併用できない特例

最後に、適用要件のうち、住宅ローン控除と併用できない特例を紹介します。

こちらは、主に不動産分野で学習する特例ですので、そちらの学習を終えたあとにもう一度この記事を読むことで理解が深まりますよ。

住宅ローン控除では、以下の特例を居住年と前2年の計3年間に適用を受けていないことが条件になります。

一方で、被相続人の居住用財産(空き家)の特別控除とは重複して適用することができます。

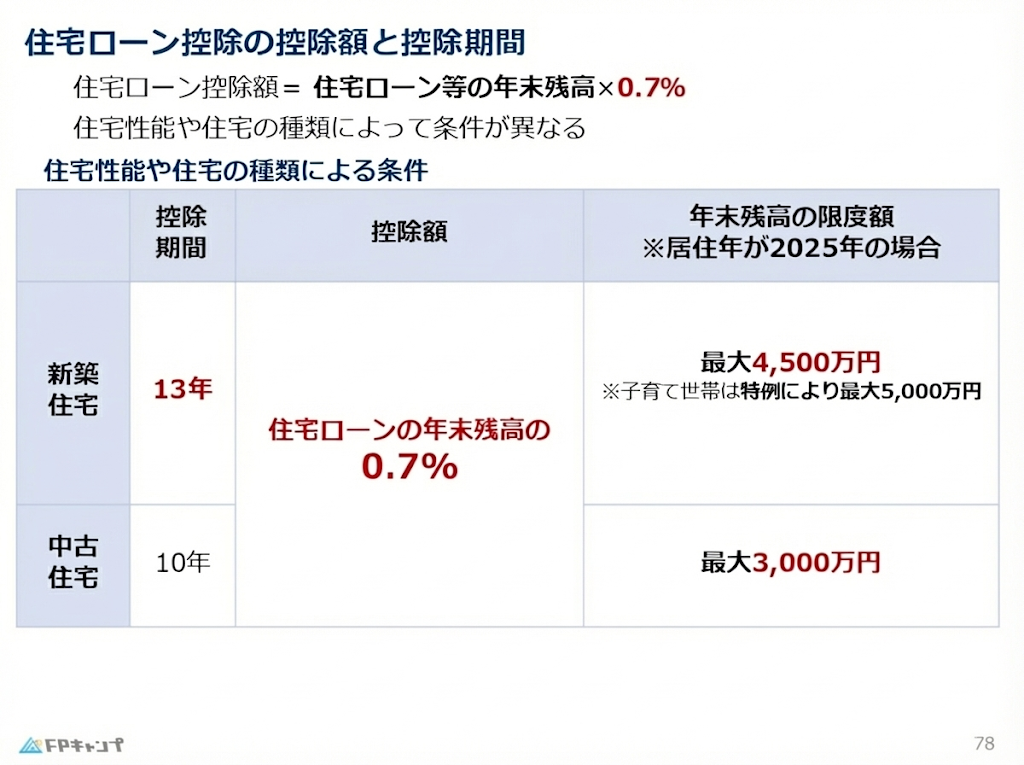

控除額と控除期間

住宅ローン控除の控除額と控除期間

では、実際に住宅ローン控除でいくら減らせるのかを見てきましょう。

計算式はとてもシンプルで、

となっています。

2021年までは1%だったのですが、現在は0.7%に下がっていますので気を付けましょう。

また、住宅ローン控除の適用期間ですが、新築住宅の場合は 13年間 適用でき、中古住宅の場合は 10年間 です。

そして、年末ローン残高上限額は新築住宅の場合は4500万円まで、中古住宅の場合は3000万円までとなります。

つまりローン残高が1億円あっても控除対象は4500万円まで、ということです。

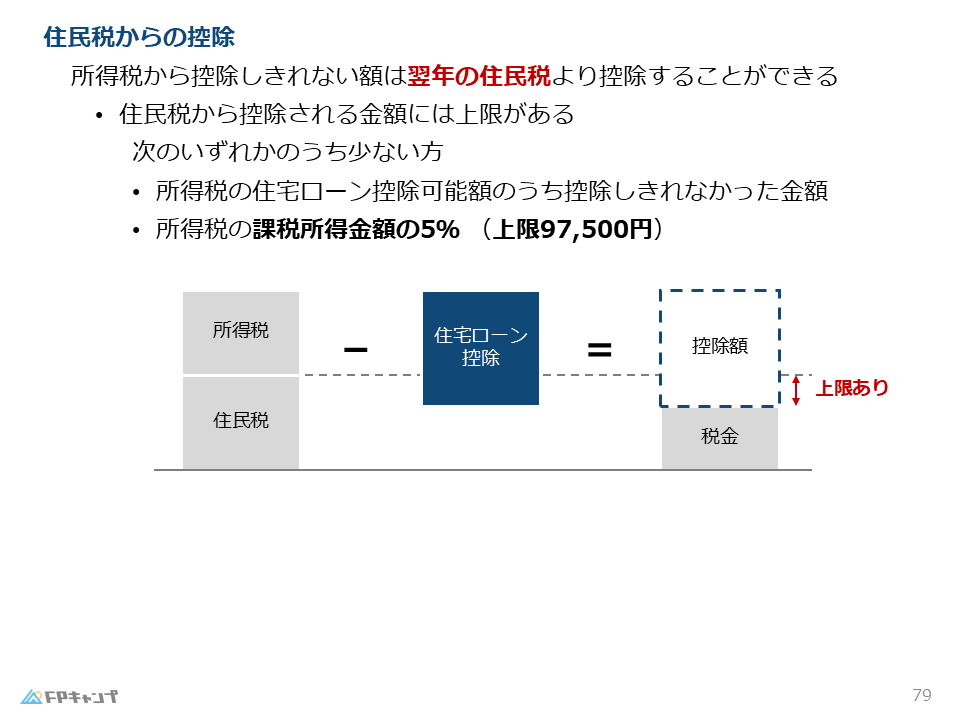

住民税からの控除

本人の所得金額によっては、控除額が大きく所得税だけでは引ききれないケースが考えられます。

その場合は 翌年の住民税 から差し引くことができます。

ただし無制限ではなく、住民税側には上限(課税所得の5%・最大9万7500円)がある点だけ押さえておけば十分です。

全体像としては、「所得税で引き切れない場合 → 翌年の住民税で引く。ただし上限あり」という流れになっています。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年1月試験問35) (学科 FP協会)

(ア)取得した住宅が店舗併用住宅である場合、その床面積の2分の1以上に相当する部分がもっぱら居住の用に供さなければ、住宅ローン控除の適用を受けることができない。

解説: 住宅ローン控除の適用対象となるのは、床面積が50㎡以上(合計所得金額が1,000万円以下であれば40㎡)であり、床面積の2分の1以上の部分が自己の居住用である家屋です。店舗併用住宅であっても上記を満たせば適用されますが、本肢のように2分の1以上が自己の居住用でない場合は適用対象外です。

(イ)住宅ローン控除は、納税者が給与所得者である場合、所定の書類を勤務先に提出することにより、住宅を取得し、居住の用に供した年分から年末調整により適用を受けることができる。

解説: 住宅ローン控除の適用を初めて受ける年は、給与所得者であっても必要な書類を添付した確定申告書を提出する必要があります。2年目以降は必要な書類を提出することで、勤務先の年末調整で適用を受けられます。

まとめ

本記事では「住宅借入金等特別控除」について学んできました。

「適用要件」「控除額と控除期間」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「住宅借入金等特別控除」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。