24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の勉強をしているときに、

「株式で損失が出た場合って確定申告でどう扱うの?」

「特例が多くて、なかなか覚えられない…。」

と感じていませんか?

FP試験では、「どの損失がどの所得と通算できるのか」「居住用財産に適用される特例の違い」「繰越控除の期間や要件」など、数字とルールが入り乱れやすい分野として頻出です。

この記事では、FP2級試験対策として、株式の損失から自宅売却時の特例まで、複雑になりがちな損益通算の仕組みを体系的に整理し、試験で迷わないためのポイントを具体例とともにわかりやすく解説していきます。

ここを押さえれば、「損失を税金にどう活かせるのか」がスッキリ理解できるようになりますよ!

居住用財産の特例っていくつもあってどれがどれだかわからなくなってしまいます。

ほんださん

ほんださん大丈夫です!この記事では、それぞれについてわかりやすく解説した上で、暗記のコツまで解説していきますので、一緒に頑張っていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

株式等の譲渡損失

まずは「株チーム」の損益通算を理解する

ここでは、株式の売却で損失が出た場合に使える 損益通算 と 繰越控除 の仕組みについて整理します。

損益通算:所得に生じた損失(赤字)を、他の所得の利益(黒字)と相殺させること。

繰越控除:ある年に発生した損失を、その年の所得から控除しきれない場合に、翌年以降の所得から差し引くことができる制度

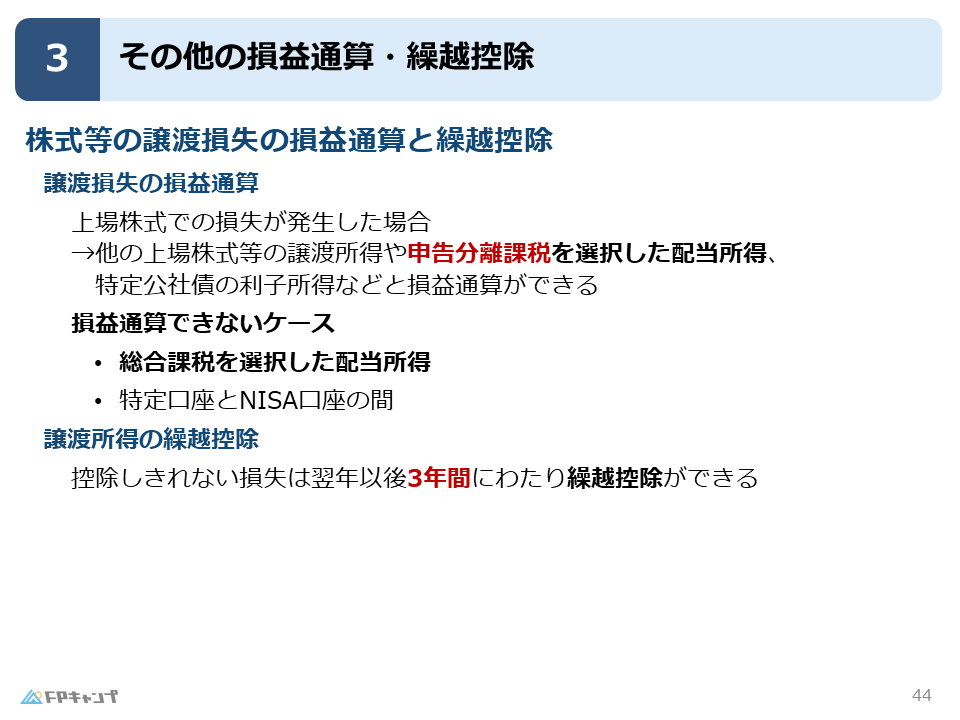

株式の売買で損が出た場合、その損失は 「株チームの中だけで」打ち消し(損益通算)できる という点がポイントです。

具体的には、

といった「株・債券・投資商品の枠組み(=株チーム)」の中で損益通算が可能です。

株式を高く買って安く売り、譲渡損失が出た場合でも、同じ上場株式で利益が出ていればその利益と相殺できますし、分離課税を選択した配当や利子と打ち消すこともできます。

ほんださんこちらの論点はFP協会の実技試験での出題されるケースがありますので、受検予定の方はきちんとおさえておきましょう。

損益通算できないケース

一方、次のようなケースでは損益通算ができません。

これらが損益通算できない理由は、「株式の譲渡所得・配当所得をまとめて計算する株チームの課税方式から外れてしまうから」です。

まず、配当所得を総合課税に入れてしまうと、株式の売買益とは別の税金計算ルール(総合課税方式)で計算されることになります。課税方式が異なると、同じ土俵で損益をぶつけることができないため、株の損失と相殺ができなくなります。

また、NISA口座での取引はもともと利益が非課税で計算されます。税金がかからない利益に対しては、そもそも「損と相殺する」という概念が存在しないため、損益通算の対象外になります。

つまり、課税方式が異なるもの(総合課税)や、税金が発生しないもの(NISA)は、株チームに入れないため損益通算できないということです。

株式の損失は「3年間繰り越せる」

株式で出た損失が、その年だけでは使い切れない場合、最大3年間繰り越すことができます。

イメージとしては「純損失の繰越控除と同じ仕組み」と覚えておけば十分です。

純損失の繰越控除:損益通算をしても引ききれない損失を純損失といいます。確定申告をした年の純損失は、損益通算の翌年以降、3年間にわたって繰り越すことができます。これを純損失の繰越控除といいます。

居住用財産の譲渡損失

マイホームを売って損が出た場合の仕組み

次に、マイホーム(居住用財産)を売却したときに損失が出た場合の特例についてです。

試験では頻出ではありませんが、「存在は知っておくべき」範囲です。

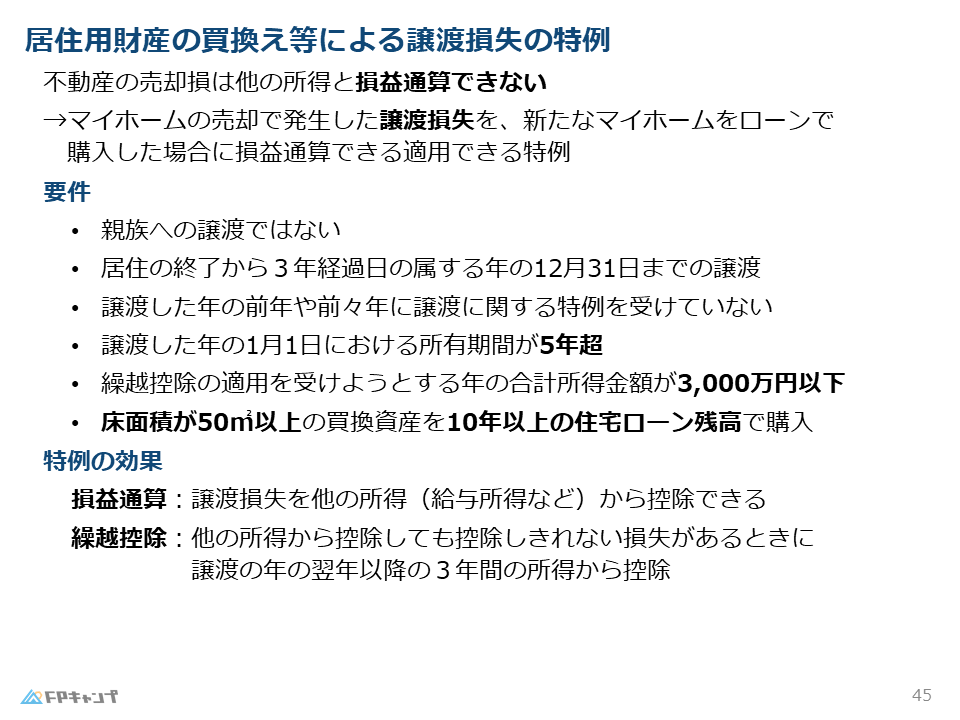

原則として、不動産の売却損は、他の所得と損益通算することができません。

しかし、居住用財産の買替え等による譲渡損失の特例として、マイホームの売却で発生した譲渡損失を、新たなマイホームをローンで購入した場合に損益通算できる制度があります。

この特例は試験ではあまり出題されませんが、ここで押さえておきたいのは、

といった、これらの不動産の譲渡に係る特例は、適用要件が似ている という点です。

例えば、

といった適用要件は、利益が出たときの特例と共通する部分があります。

詳しいことはあまり覚えなくても大丈夫なんですね。

ほんださんそうですね。試験対策という点では、頻出の論点ではないので、不動産分野で学ぶ特例と似たような制度があるんだなとさっくりおさえておくだけで大丈夫です。

特例の効果:損益通算 & 繰越控除

マイホームの譲渡損失の特例については、以下の効果があります。

基本的に不動産の売却損は他の所得と損益通算することができませんが、特例として、マイホームの売却で発生した譲渡損失を、新たなマイホームをローンで購入したときに、一定の要件を満たすことで、損益通算することができます。

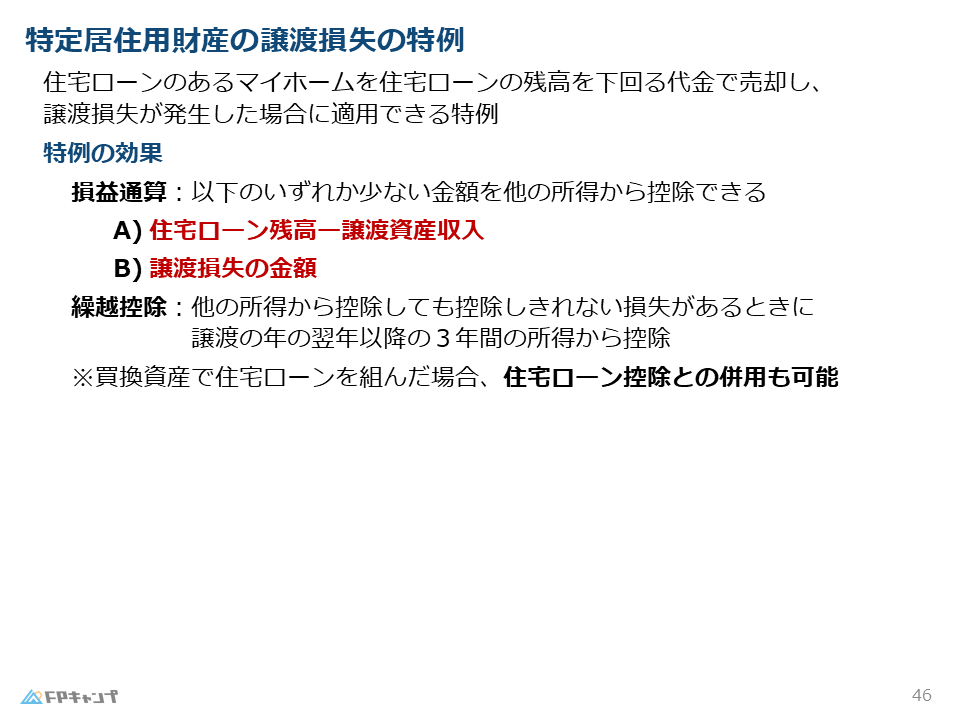

住宅ローンが残った場合の特例

また、「特定居住用財産の譲渡損失」の特例として、

・マイホームを売却したが住宅ローンだけ残ってしまった

・その残ったローン残高の一定額を繰越控除できる

という制度もあります。

こちらも試験での頻度は高くありませんが、「そういう制度がある」という程度で十分です。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2023年9月試験問29) (学科 FP協会)

(ア)上場株式等の配当等について、総合課税を選択して確定申告した場合、上場株式等に係る譲渡損失の金額と損益通算することができる。

解説: 上場株式の配当等から上場株式の譲渡損失を控除するには、どちらも申告分離課税を選択して確定申告する必要があります。配当所得を総合課税として申告した場合、両者間の損益通算はできません。

(イ)上場株式等に係る配当所得等の金額と損益通算してもなお控除しきれない上場株式等に係る譲渡損失の金額は、確定申告をすることにより、翌年以後3年間にわたって繰り越すことができる。

解説: 上場株式等に係る配当所得等と損益通算してもなお控除しきれない上場株式等の譲渡損失の金額は、確定申告することで、翌年以後3年間繰り越して、上場株式等の譲渡所得・配当所得の金額から控除することができます。

まとめ

本記事では「株式等の譲渡損失と居住用財産の譲渡損失」について学んできました。

「株式等は何と損益通算することができるのか」「どのようなケースで損益通算ができないのか」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「株式等の譲渡損失と居住用財産の譲渡損失」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。