24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験対策、順調に進んでいますか?

金融資産運用の分野は計算問題が多くて大変だと感じている方も多いかもしれませんが、実は最後に学習する「法律」の部分も非常に重要です。

法律と聞くと「難しそう」「暗記が大変そう」と身構えてしまうかもしれませんが、ポイントを整理すれば確実に得点源にできる箇所ですよ。

この記事では、FP2級合格のために欠かせない資産運用に関する法律について、講師が講義をしているような形式で詳しく解説していきます。

金融商品取引法、金融サービス提供法、消費者契約法の3つの違いを明確にして、試験でよく狙われる「引っかけポイント」をしっかり押さえていきましょう。

資産運用に関する法律って、似たような名前の法律が多くて混乱してしまいます。試験ではどのような点に気をつけて勉強すればいいのでしょうか?

ほんださん

ほんださん確かに最初はややこしく感じるかもしれませんね。でも大丈夫ですよ。それぞれの法律が「誰を」「何から」守るためのものなのか、その役割の違いを意識することが合格への近道です。まずは全体像を一緒に見ていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

金融商品取引法の規制対象となる金融資産とデリバティブ取引の範囲

まずは、金融商品取引法についてお話しします。

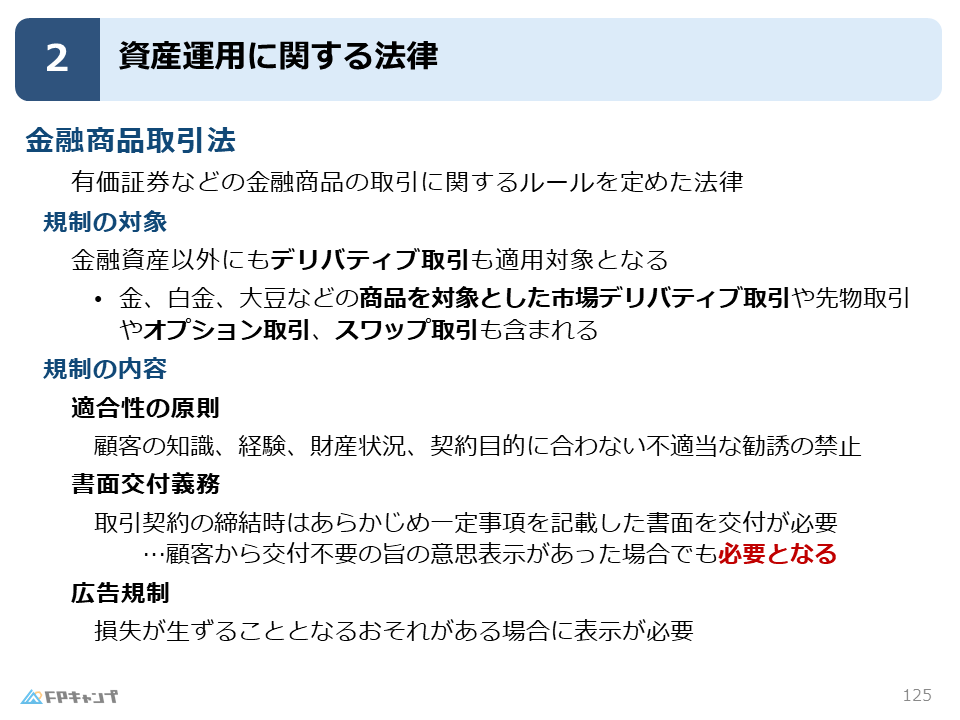

この法律は、一言で言うと株や債券などの有価証券の取引に関するルールを定めた法律です。

有価証券とは、それ自体に価値がある紙幣や証券のことで、株式や国債などが代表例ですね。

この法律が規制している対象は、目に見える金融資産だけではありません。

デリバティブ取引も含まれるという点が非常に重要です。

デリバティブ取引とは、日本語で「金融派生商品」と呼ばれ、株式や債券などの元の金融商品から派生して誕生した取引のことを指します。

具体的には、以下のようなものが規制の対象となります。

- 金やプラチナといった商品を対象とした市場デリバティブ

- 将来の売買を約束する先物取引

- 権利を売買するオプション取引

- 金利などを交換するスワップ取引

試験対策としては、お金が絡むものであれば基本的に金融商品として規制されていると覚えておくと、判断に迷わなくなるでしょう。

幅広い範囲がこの法律によって守られているのですね。

デリバティブ取引まで含まれるのですね。金やプラチナの取引も対象になるとは驚きました。

ほんださんそうなんです。投資家を保護するために、かなり広い範囲をカバーしている法律だというイメージを持ってください。次は、この法律の中身である具体的な規制内容を見ていきましょう。

適合性の原則と書面交付義務における重要ルールと引っかけ対策

金融商品取引法の中には、業者が守らなければならない代表的な規制がいくつかあります。

まずは「適合性の原則」です。

これは、お客さんがその商品に関する知識を持っているか、これまでの投資経験があるかなどを確認し、その人に適さない不適切な取引をさせてはいけないというルールです。

例えば、全く投資経験がない高齢の方に、非常にリスクの高い複雑な商品を無理に勧めることは、この原則に反する可能性があります。

次に、試験で非常によく出るのが「書面交付義務」です。

これは、取引を行う段階であらかじめ内容を記した書面をお客さんに渡さなければならないという義務です。

ここで注意したいのは、お客さんが「書面はいらない」と言ったとしても、交付を省略することはできないという点です。

試験では「お客さんの承諾があれば交付は不要になる」といった選択肢が出ることがありますが、これは典型的な引っかけですので注意してください。

また、広告に関する規制も存在します。

投資には必ずリスクが伴いますから、元本が保証されない取引であることや、損失が生じるおそれがあることなどを適切に表示しなければなりません。

良いことばかりを並べて、リスクを隠すような広告は許されないということですね。

お客さんが「いらない」と言っても書面を渡さないといけないのは、それだけ徹底して守られているということですね。引っかけ問題に気をつけます!

ほんださんその通りです!「不要」という言葉が出てきたら、まず疑ってみるのが正解への近道ですよ。では、次の法律に進みましょう。

金融サービス提供法が定める販売業者の説明義務と損害賠償請求

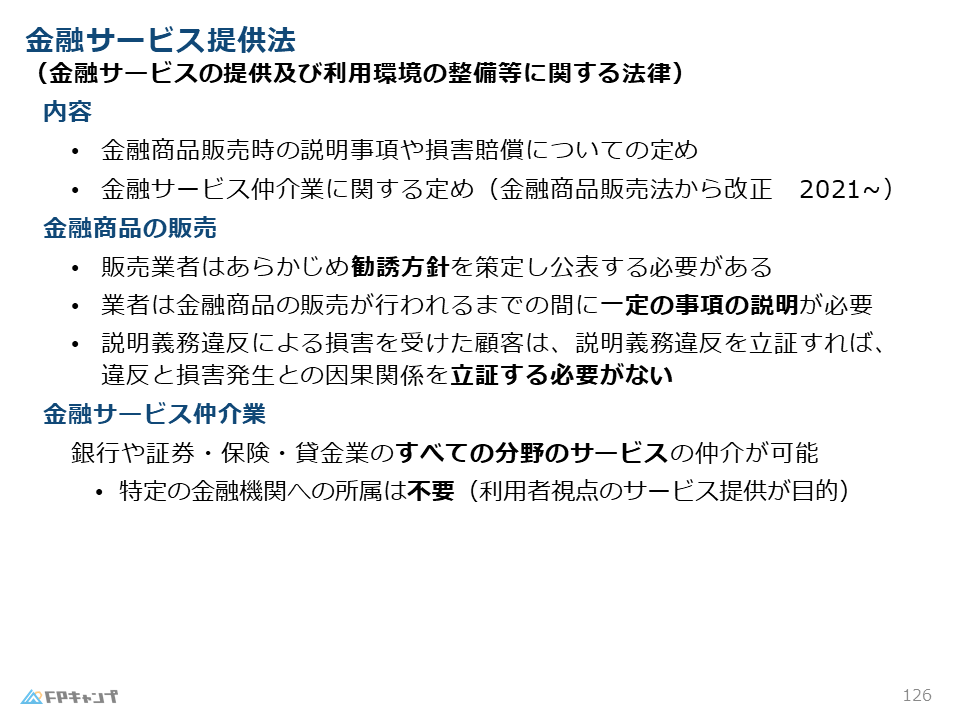

続いては、金融サービス提供法について解説します。

この法律のポイントは大きく分けて2つあります。

1つ目は、金融商品を販売する際に説明しなければならない事項や、損害賠償に関するルールです。

金融商品の販売業者は、あらかじめ「どのように勧誘を行うか」という勧誘方針を自分で決めて、それを公表する義務があります。

そして、実際に販売を行うまでには、必ず一定の重要な事項をお客さんに説明しなければなりません。

もし業者が説明を怠って商品を売り付け、その結果としてお客さんに損失が発生した場合には、お客さんは業者に対して損害賠償を請求できるという仕組みになっています。

この「説明不足による損害賠償」というキーワードをしっかり押さえておきましょう。

説明を受けずに損をした場合に、お金を返してほしいと請求できるのがこの法律の役割なんですね。

ほんださんその通りです。販売側の責任を明確にしている法律だと言えますね。そして、この法律にはもう1つ、2020年の改正で追加された重要な内容があるんです。

金融サービス仲介業の特徴と特定の金融機関に所属しないメリット

2つ目は、2020年の改正で新しく追加された「金融サービス仲介業」に関する内容です。

これは、銀行、証券、保険、貸金業といったすべての分野を横断してサービスを提供できるという画期的な制度です。

従来は、銀行の商品を扱うなら銀行に、保険の商品を扱うなら保険会社に所属する必要がありました。

しかし、この金融サービス仲介業では、特定の金融機関への所属が不要となっています。

特定の会社に縛られないことで、いろいろな会社の商品の中から、本当にお客さんのためになるものを自由に選んで提案できるようになったのです。

このような背景から誕生した新しい仕組みであることを理解しておきましょう。

1つの窓口で銀行や証券、保険の話が全部聞けるようになるかもしれない、ということですね。所属が不要というのも大きな特徴だと感じました。

ほんださんそうですね、ワンストップで相談できるのが大きなメリットです。試験では「特定の金融機関への所属が必要である」という誤った選択肢に注意してくださいね。

消費者契約法による「取消し」の権利と無効となる不当な契約条項

3つ目は、消費者契約法です。

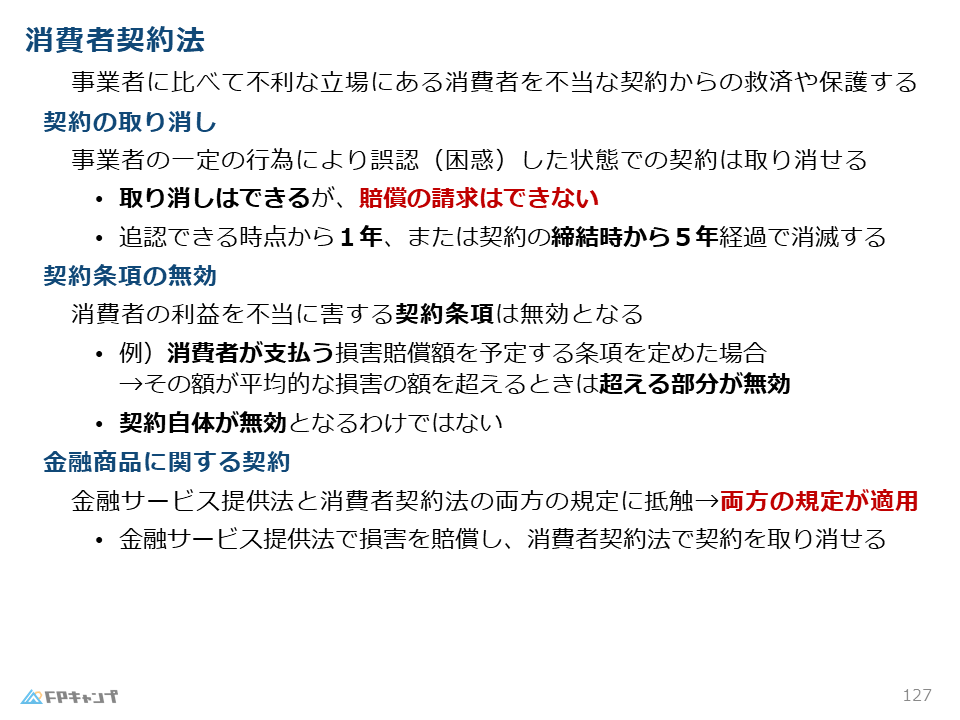

これは金融商品に限った話ではなく、事業者(プロ)に比べて知識や情報が少ない不利な立場にある消費者(アマチュア)を、不当な契約から守るためのルールです。

この法律で最も重要なキーワードは「取消し」です。

業者の不適切な行為によって、消費者が内容を勘違いしたり(誤認)、困ってしまったり(困惑)した場合、その契約をなかったことにできる「取消権」が行使できます。

ここで非常に大切な比較ポイントがあります。

消費者契約法でできるのは「取消し」であり、損害賠償請求はできないという点です。

金融商品のトラブルにおいて、損害賠償を求めるなら金融サービス提供法、契約自体を取り消すなら消費者契約法、という具合に整理して覚えてください。

また、取消しができる期間には期限があります。

追認(契約を認めるとすること)ができる時から1年、または契約を締結した時から5年以内にしないと、その権利は消滅してしまいます。

さらに、契約書の中に「消費者の利益を不当に害する条項」が含まれている場合、その部分は無効となります。

例えば、一般的な範囲を大きく超えるような高額な損害賠償の定めがある場合、その超える部分のみが無効となります。

契約全体が無効になるわけではないので、ここも間違えないようにしましょう。

「取消し」は消費者契約法、「損害賠償」は金融サービス提供法、と切り分けて覚えるのがコツですね。期間の制限も忘れないようにします。

ほんださん完璧な整理です!特に期間の「1年」と「5年」という数字は、試験で入れ替えられて出題されることがあるので、しっかり暗記しておきましょう。

金融サービス提供法と消費者契約法の重複適用による権利行使の整理

さて、ここまで個別の法律を見てきましたが、実際のトラブルでは複数の法律にまたがることがあります。

例えば、金融商品の契約で、業者の説明義務違反(金融サービス提供法)と、消費者の誤認(消費者契約法)の両方に該当するケースです。

この場合、両方の法律の規定が適用されます。

試験では「どちらか一方しか選べない」というような書き方をされることがありますが、それは誤りです。

金融サービス提供法に基づいて損害賠償を求めつつ、同時に消費者契約法に基づいて契約の取消しを求めることも可能です。

消費者を守るための法律ですから、どちらか片方だけに限定されることはありません。

両方の権利を組み合わせて行使できる、と覚えておいてください。

| 法律名 | 主な目的・できること | 重要なポイント |

|---|---|---|

| 金融商品取引法 | 有価証券の取引ルール、投資家保護 | 適合性の原則、書面交付義務(省略不可) |

| 金融サービス提供法 | 説明義務、損害賠償、仲介業の規定 | 説明不足による損害賠償請求、仲介業は横断的 |

| 消費者契約法 | 不当な契約からの保護、契約の取消し | 誤認・困惑による取消し(賠償請求は不可) |

法律が重複して適用されることもあるのですね。消費者を守るための仕組みが何重にもなっていることが分かりました。

ほんださんその通りです。この3つの法律の関係性を理解しておけば、学科試験の文章問題で迷うことは少なくなりますよ。それでは、最後に学習の締めくくりとしてアドバイスをお伝えします。

FP2級合格を確実にする金融資産運用分野の計算問題対策と学習のコツ

以上で、金融資産運用分野の法律に関する解説は終了です。

お疲れ様でした。

最後に、この分野全体の学習アドバイスをさせていただきます。

金融資産運用の分野は、実は学科試験において計算問題の比率が非常に高いのが特徴です。

計算が苦手という方も多いかもしれませんが、実は計算問題こそが得点源になりやすく、毎回同じパターンが出題されやすいというメリットがあります。

今回学んだ法律の知識をしっかり固めることはもちろん大切ですが、それと並行して計算問題のパターンを繰り返し練習してください。

細かい部分を深追いしすぎるよりも、よく出る選択肢や、テキストなどで強調されている部分を徹底的に演習することが合格への近道です。

苦手意識を持たずに、60点満点のうちの1点1点を積み重ねていきましょう。

法律の知識を整理した後は、計算問題のパターン練習に集中したいと思います。同じパターンが出るなら、繰り返し解いて体に染み込ませます!

ほんださんその意気です!金融分野は一度理解してしまえば、本番で頼もしい味方になってくれます。他の分野の学習も頑張ってくださいね。応援しています!

まとめ:金融資産の保護に関する法制度を整理してFP2級合格を勝ち取る

今回の講義の内容を振り返りましょう。

資産運用に関する法律は、以下の3つを軸に整理することが大切です。

- 金融商品取引法:株やデリバティブを対象とし、適合性の原則や書面交付義務を定めている。

- 金融サービス提供法:説明義務違反による損害賠償や、業種を横断する金融サービス仲介業を定めている。

- 消費者契約法:不当な契約の取消し(1年/5年の期限あり)や、不当な条項の一部無効を定めている。

これらの法律は、状況に応じて両方の規定を同時に適用できるという点も忘れないでください。

法律の役割分担を正しく理解し、頻出の計算問題と合わせて対策を行うことで、FP2級合格に大きく近づくことができます。

一つひとつ着実に、合格点を積み上げていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。