24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の学習を進めている皆さん、こんにちは!

「外貨建て金融商品の種類が多くて混乱する…」

「為替差益とか税金のルールが複雑で覚えにくい…」

と感じていませんか?

特に、それぞれの商品の特徴や税金の扱い方の違いは、FP2級合格を目指す上で避けては通れない重要なポイントです。

この記事では、FP2級試験によく出る外貨建て金融商品の種類について、金融の知識に自信がない方でも理解できるよう、一つひとつ丁寧に解説していきます。

外貨預金、外国株式、外債、そしてFXまで、それぞれの仕組みや税金のポイントを明確にし、あなたの合格をより確実なものにしていきましょう。

外貨建て金融商品は、円建ての商品と違う部分が多くて苦手意識があります…。特に税金のところがごちゃごちゃになりがちで、どう整理して覚えたらいいか分かりません。

ほんださん

ほんださん大丈夫ですよ!外貨建て金融商品は、一つひとつの特徴とルールをしっかり区別することが大切です。一緒に学んで苦手を得意に変えていきましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

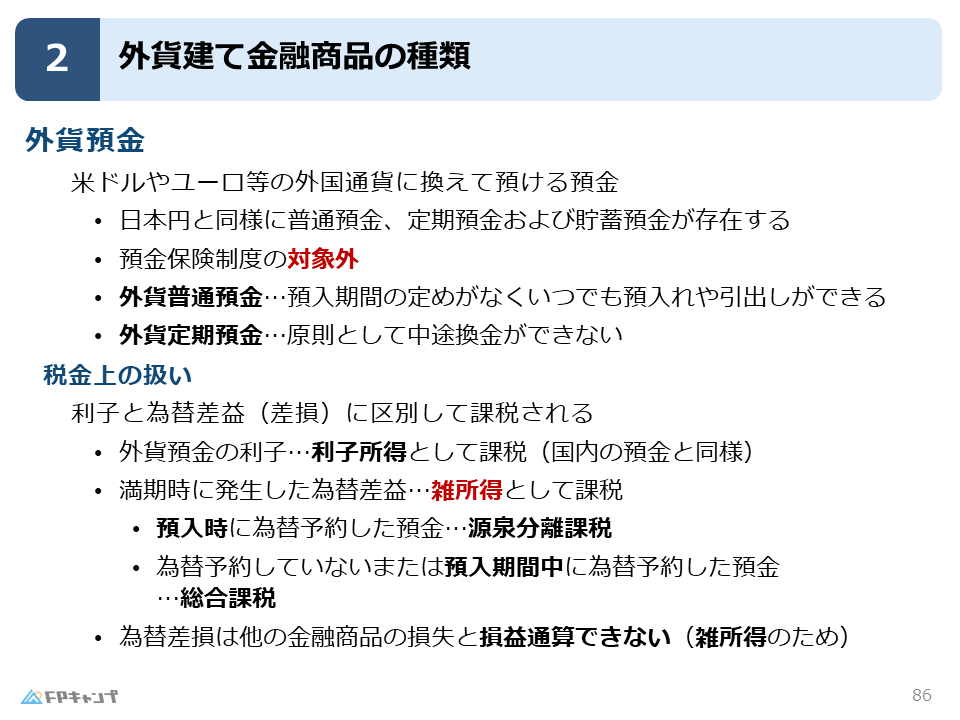

外貨預金:2種類の利益と税金の重要ポイント

代表的な外貨建て金融商品は、外貨預金です。

これは文字通り「外国版の銀行預金」とイメージすると分かりやすいでしょう。

私たちが普段使っている日本円を、米ドルやユーロといった外国の通貨に交換して預ける預金のことです。

日本の預金と同じように、いつでも引き出し可能な「外貨普通預金」や、一定期間預け入れる「外貨定期預金」などがあります。

利子所得と為替差益(雑所得)の税務上の違い

外貨預金では、税金の取り扱いがポイントです。

外貨預金からは、2種類の利益が発生する可能性があります。

利子:日本の預金と同じように、預けていることでもらえる利息。

為替差益(かわせさえき):為替レートの変動によって得られる利益。

例えば、1ドル100円の時に預けたドルを、1ドル120円になった時に円に戻すと、1ドルあたり20円の利益が出ますね。これが為替差益です。

この2つの利益は、税金の世界では全く別のものとして扱われます。

| 利益の種類 | 所得区分 | 課税方法 |

|---|---|---|

| 利子 | 利子所得 | 源泉分離課税 (20.315%) |

| 為替差益 | 雑所得 | 総合課税(※) |

表の通り、利子は「利子所得」として扱われます。

これは日本の預金と同じですね。

一方、為替レートの変動で得た利益である為替差益は「雑所得」として扱われます。

この「雑所得」になるという点が最大のポイントです。

また、為替差益の課税方法は、為替予約のタイミングによって異なります。

預け入れ時に為替予約をしていた場合は「源泉分離課税」となり、為替予約をしていない場合や途中で予約した場合は「総合課税」となります。

まずは基本として「為替差益は雑所得」と覚えておきましょう。

為替差損は他の金融商品と損益通算できない

もし為替レートの変動で損をしてしまった場合、これを「為替差損(かわせさそん)」と言います。

為替差損は、他の金融商品の利益と相殺する「損益通算」ができません。

これも非常に重要なポイントです。

理由は、タックスプランニングの分野で学ぶ知識と繋がっています。

損益通算できる所得は「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つ(語呂合わせ:富士山上)と決まっています。

為替差損は「雑所得」の損失なので、このグループに入っていません。

そのため損益通算の対象外となるのです。

このように、分野を横断して理解を深めることがFP2級合格への近道です。

預金保険制度の対象外となる点に注意

もう一つの注意点は、預金保険制度の対象外であるという点です。

外貨預金は、日本の銀行に預けていたとしても預金保険制度(ペイオフ)の対象外です。

預金保険制度とは、万が一金融機関が破綻した場合に、預金者保護のために一定額(元本1,000万円とその利息)までが保護される仕組みのことです。

外貨預金にはこのセーフティーネットがないため、金融機関が破綻した際には預けた資産が守られない可能性がある、というリスクを覚えておきましょう。

なるほど!為替差益が「雑所得」になって、「損益通算ができない」というのが一番のポイントですね。タックスプランニングの知識と繋がっていると分かると、忘れにくそうです。

ほんださんその通りです!FP試験は各分野が独立しているわけではなく、密接に関連しています。「なぜそうなるのか?」という理由を他の分野の知識と結びつけることで、記憶が定着しやすくなりますよ。この調子で、横断的な学習を心がけていきましょう。

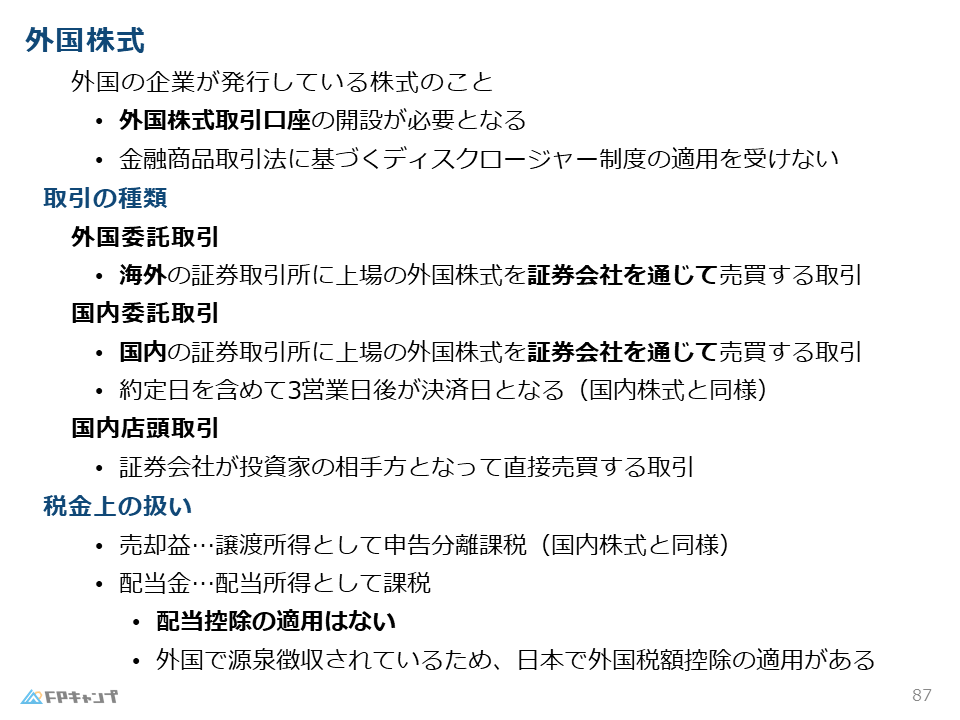

外国株式:取引方法3つの違いを明確に区別する

外国株式は、AppleやAmazonといった海外の企業が発行している株式のことですね。

外国の会社の株を買うことで、その企業の成長に応じた利益を期待できます。

外国株式を取引するためには、国内の証券会社などで外国株式取引口座という専用の口座を開設する必要があります。

また、金融商品取引法に基づくディスクロージャー制度(企業の経営内容や財務状況などを、投資家や株主、債権者などの利害関係者に開示すること)の適用も受けません。

海外の証券取引所で売買する「外国委託取引」

最も一般的な外国株式の取引方法が、「外国委託取引」です。

ニューヨーク証券取引所など海外の証券取引所に上場している外国株式を、証券会社を通じて売買する取引を指します。

「委託」という言葉がついている通り、私たちが日本の証券会社に注文を「委託」し、その証券会社が海外の取引所に取り次いでくれるイメージです。

海外の有名な企業の株を買いたい場合は、基本的にこの外国委託取引を利用することになります。

国内の証券取引所で売買する「国内委託取引」

国内に上場している外国株式を売買する場合は、「国内委託取引」となります。

これは、外国の企業の株式でありながら、東京証券取引所など日本の証券取引所に上場しているものを、証券会社を通じて売買する取引です。

取引する場所が国内なので、約定日(売買が成立した日)を含めて3営業日後に決済が行われるなど、日本の国内上場株式と全く同じルールが適用されます。

証券会社が相手方となる「国内店頭取引」

証券会社が投資家の相手方となって直接売買する取引が「国内店頭取引」です。

「店頭取引」という言葉は、「取引所取引」の反対語です。。

つまり、証券取引所を介さずに、投資家と証券会社が直接、相対で売買する取引のことです。

証券会社が保有している株式を「1株いくらで売りますよ」と提示し、投資家が「その価格で買います」と合意することで取引が成立します。

これら3つの取引方法は、言葉が似ていますが、取引の「場所」や「相手」が違うと理解して、しっかり区別できるようにしておきましょう。

税金の取り扱いについては、国内の株式とほとんど同じ

売却して得た利益は「譲渡所得」、受け取った配当金は「配当所得」となります。

ただし、国内株式と違って配当金に対する「配当控除」は適用されません。

その代わり、現地で税金が源泉徴収されている場合に、日本の所得税から一定額を控除できる「外国税額控除」の適用が受けられる場合があります。

取引方法が3種類もあるんですね。「委託」は証券会社に仲介してもらう取引で、「店頭」は証券会社と直接取引する、と。そして「外国」か「国内」かは、どの市場で取引するかで決まる、という整理で合っていますか?

ほんださん素晴らしい整理の仕方です!その通りですよ。言葉の意味を分解して、「どこで(外国/国内)」「誰と(取引所/証券会社)」取引するのかをイメージすると、3つの違いがクリアになりますね。その調子で知識を体系化していきましょう!

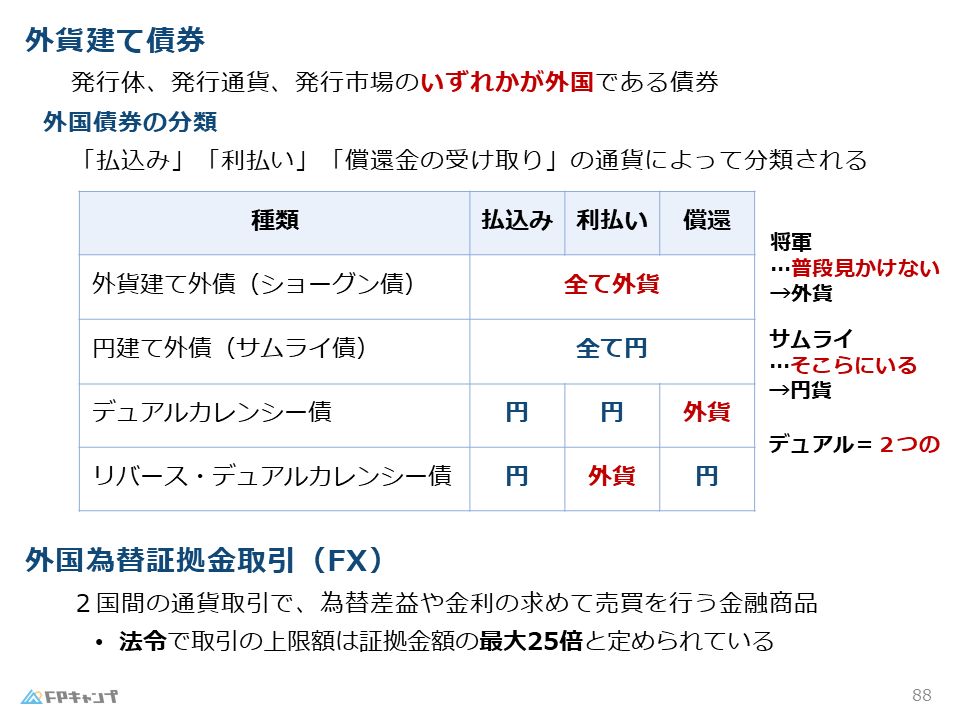

外債(外国債券):発行通貨で分類される種類

外債とは、発行体、発行通貨、発行市場のいずれかが外国である債券を指します。

債券は、国や企業がお金を借りるために発行する借用書のようなものでしたね。

外債は、払い込むお金(購入代金)、利払い(利息)、償還金(満期時に戻ってくるお金)がどの通貨でやり取りされるかによって、いくつかの種類に分けられます。

特に重要な2つの債券を、面白い覚え方と一緒にマスターしましょう。

ショーグン債(外貨建て)とサムライ債(円建て)の覚え方

外債の中でも代表的なのが「ショーグン債」と「サムライ債」です。

外貨建て外債(ショーグン債)は、払込み、利払い、償還のすべてが外貨である債券です。

円建て外債(サムライ債)は、払込み、利払い、償還のすべてが円である債券です。

どちらが円建てで、どちらが外貨建てか、混乱しやすいポイントですが、ユニークな覚え方があります。

皆さん、江戸時代にいる自分を想像してみてください。

将軍様に道端で会うことはできますか?

なかなか会えませんよね。めったに見かけない、遠い存在です。

これを現代のお金に置き換えると、日本で普段めったに見かけない通貨、つまり「外貨」になります。

したがって、ショーグン債はすべて外貨で取引される債券(外貨建て外債)と覚えましょう。

一方、お侍さんはどうでしょう?

江戸時代の町を歩けば、あちこちで見かけそうですよね。身近な存在です。

これを現代のお金に置き換えると、私たちがいつも使っている身近な通貨、つまり「日本円」になります。

したがって、サムライ債はすべて日本円で取引される債券(円建て外債)と覚えましょう。

このイメージを使えば、ショーグン債とサムライ債を間違うことはなくなるはずです。

試験で出題されたら、江戸時代を思い出してくださいね。

円貨と外貨を組み合わせたデュアルカレンシー債

その他にも、円と外貨を組み合わせた少し複雑な債券もあります。

「デュアル」とは「2つの」という意味です。

デュアルカレンシー債:払い込み(購入)と利払いは円で行われ、満期時の償還金は外貨で受け取る債券。

リバース・デュアルカレンシー債:払い込みは円、利払いは外貨、そして償還金は円で受け取る債券。

FP2級では、まずはショーグン債とサムライ債の区別を完璧にしておくことが重要です。

デュアルカレンシー債は、余裕があればどの通貨でやり取りされるのかを整理しておくと良いでしょう。

将軍と侍の覚え方、面白いです!これなら絶対に忘れません。江戸時代をイメージするだけで、外貨建てか円建てかがすぐに分かりますね。デュアルカレンシー債は少し複雑ですが、まずはショーグン債とサムライ債を完璧に覚えます!

ほんださんいいですね!記憶に残りやすい覚え方を見つけるのは、学習効率を上げる上でとても大切です。FP試験は暗記項目も多いですから、こうした語呂合わせやイメージをどんどん活用していきましょう。基本を固めることが合格への一番の近道ですよ。

外国為替証拠金取引(FX):証拠金とレバレッジ規制

最後に紹介するのは、外国通貨を利用した金融商品として有名な外国為替証拠金取引(FX)です。

FXは、日本円と米ドルのように、2つの国の通貨ペアの為替レートの変動を予測して売買を行い、その差額(為替差益)や2国間の金利差で利益を狙う金融商品です。

少額の証拠金で大きな取引が可能になる仕組み

FXの最大の特徴は、「証拠金取引」であるという点です。

証拠金とは、取引を行うために証券会社に預け入れる担保金のようなものです。

証拠金を預けることで、預けた金額の何倍もの大きな金額の取引を行うことができます。

この仕組みを「レバレッジ(てこの原理)」と呼びます。

例えば、1ドル100円の時に1万ドル分の取引をするには、通常100万円が必要です。

為替レートが101円に上がっても、利益は1万円です。

しかし、レバレッジを効かせれば、少ない元手で同じ1万ドル分の取引ができ、より大きな利益を狙うことが可能になります。

もちろん、逆に動いた場合は損失もその分大きくなるため、ハイリスク・ハイリターンな取引と言えます。

法律で定められたレバレッジ上限は最大25倍

かつては非常に高いレバレッジをかけることができ、大きな損失を被る投資家が続出したため、現在では投資家保護の観点から法律で規制が設けられています。

FP2級試験で必ず覚えておきたいのが、このレバレッジの上限です。

個人の場合、最大レバレッジは25倍までと定められています。

この数字は試験で問われやすいので、暗記しておきましょう。

レバレッジ最大25倍、これは数字なのでしっかり覚えないといけないですね!少ない資金で大きな取引ができるのは魅力的ですが、その分リスクも大きいということを理解しました。

ほんださんその通りです!「レバレッジ最大25倍」という数字は頻出ポイントなので、確実に押さえてください。なぜこのような規制があるのか(=投資家保護のため)という背景も一緒に理解しておくと、より記憶に残りやすくなりますよ。これで外貨建て商品の主要なものは一通り学習できましたね!

まとめ

今回は、FP2級合格に向けて必須となる外貨建て金融商品の種類について解説しました。

外貨建て金融商品は一見複雑に思えますが、このように一つひとつの特徴や税金のルールを整理すれば、必ず得点源にできます。

今回の内容をしっかりと復習し、FP2級合格を勝ち取りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。