24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の学習、順調に進んでいますか?

金融資産運用の分野で登場する「外貨建て金融商品」について、「為替レートの変動が複雑でよくわからない…」「円安とか円高とか、どっちが利益になるのか混乱してしまう…」といったお悩みをお持ちの方もいらっしゃるかもしれません。

確かに、普段使い慣れない外国の通貨が関わってくるため、少し難しく感じますよね。

しかし、外貨建て金融商品はFP2級試験において頻出の重要テーマであり、その仕組みとリスクを正しく理解することが合格への近道となります。

この記事では、FP講師である私が、外貨建て金融商品の概要から、FP2級試験で特に問われる為替変動リスク、そしてその対策である為替ヘッジまで、一から丁寧に解説していきます。

この記事を読めば、苦手意識を克服し、自信を持って試験に臨めるようになりますので、一緒に頑張ってFP2級合格を目指しましょう!ll

外貨建てって言葉だけで難しそうです…。為替の動きがどう影響するのか、基本的なところから教えてほしいです!

ほんださん

ほんださんお任せください!この記事で基本から応用までしっかり解説します。特に為替変動リスクは得点源になる重要ポイントなので、一緒にマスターしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

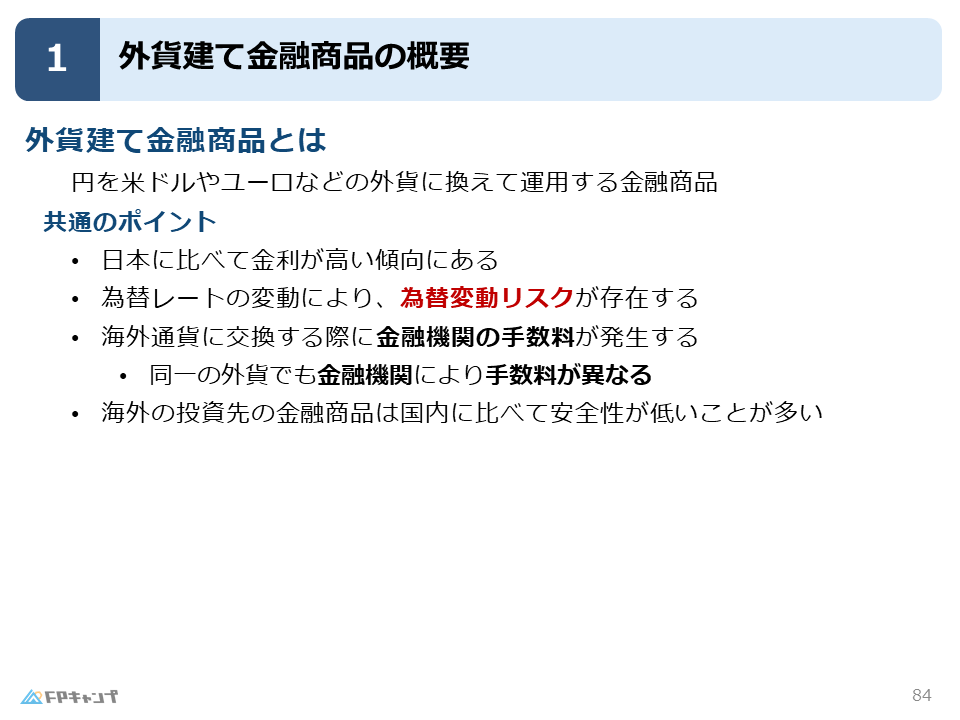

外貨建て金融商品とは? 円を外貨に交換して投資する仕組み

外貨建て金融商品とは、その名の通り、日本円ではなく外国の通貨(外貨)で取引される金融商品の総称です。

例えば、アメリカの「ドル」やヨーロッパの「ユーロ」、オーストラリアの「豪ドル」といった通貨を使って、株式や債券への投資や預金などを行います。

私たちが普段、日本の株式や債券に投資する場合は「円」を使いますよね。

しかし、海外の金融商品に投資する際には、まず手持ちの円をその国の通貨に交換するというプロセスが発生します。

この「円を外貨に交換する」というプロセスが、外貨建て金融商品の最も大きな特徴です。

具体例:AppleやAmazonなど海外企業への投資

例えば、iPhoneを開発している「Apple社」や、ネット通販でおなじみの「Amazon社」の株式にあなたが投資したいと考えたとします。

これらの企業はアメリカの会社なので、株式もアメリカの証券取引所で「ドル」を使って売買されています。

あなたが日本の投資家であれば、まず日本円を米ドルに両替し、そのドルを使って株式を購入するという流れになります。

このように、海外の魅力的な企業に投資したり、海外の金融商品を活用したりする際に必要となるのが、外貨建ての取引というわけですね。

なるほど!海外の会社に投資するには、その国の通貨が必要だから、一度両替する作業が入るんですね。ようやくイメージが湧きました。

ほんださんその通りです!この「通貨を交換する」という点が、後ほど解説する「為替変動リスク」に繋がる非常に重要なポイントになります。まずはこの基本の仕組みをしっかり押さえておきましょう。

FP試験で問われる! 外貨建て金融商品の共通ポイント

FP2級の試験では、外貨建て株式や外貨建て債券など、個別の商品知識も問われますが、その前に「外貨建て金融商品」に共通する全体像を理解しておくことが非常に重要です。

ここでは、すべての外貨建て金融商品に当てはまるメリットと注意点を見ていきましょう。

メリット:日本より高い傾向にある金利

外貨建て金融商品の大きな魅力の一つが、日本に比べて金利が高い傾向にあることです。

日本は低金利政策が続いているため、銀行預金の金利は非常に低い水準です。

一方で、海外の国々、特に新興国などでは、日本よりもはるかに高い金利が設定されている場合があります。

そのため、外貨預金や外貨建ての債券などを利用することで、日本国内で運用するよりも高い利回り(リターン)を期待できる可能性があるのです。

この高い利回りを求めて、外貨建て商品に投資する方もいます。

注意点:為替手数料は金融機関によって異なる

魅力的な高金利の一方で、注意すべき点もあります。

それは、為替手数料の存在です。

先ほど、円を外貨に交換する必要があると説明しましたが、この交換は銀行や証券会社といった金融機関を通じて行います。

金融機関もビジネスとして行っているため、通貨を交換する際には手数料がかかります。

この手数料は為替レートに含まれており、私たちが実際に交換できるレートは、ニュースで報じられるレートとは少し異なります。

重要なのは、この為替手数料は金融機関によって異なるという点です。

同じ100万円を米ドルに交換する場合でも、A銀行とB証券会社では手数料が異なると、手元に残る米ドルの額が変わってくるのです。

したがって、外貨建て商品に投資する際は、商品の利回りだけでなく、どの金融機関を利用するかもしっかり比較することが大切になります。

金利が高いのは嬉しいけど、手数料で損することもあるんですね…。金融機関選びも重要なんだ。

ほんださんその通りです。FPとしてお客様にアドバイスする際も、利回りというプラスの面だけでなく、手数料というコストの面もきちんと説明できなければなりません。試験でもこの視点は問われますよ!

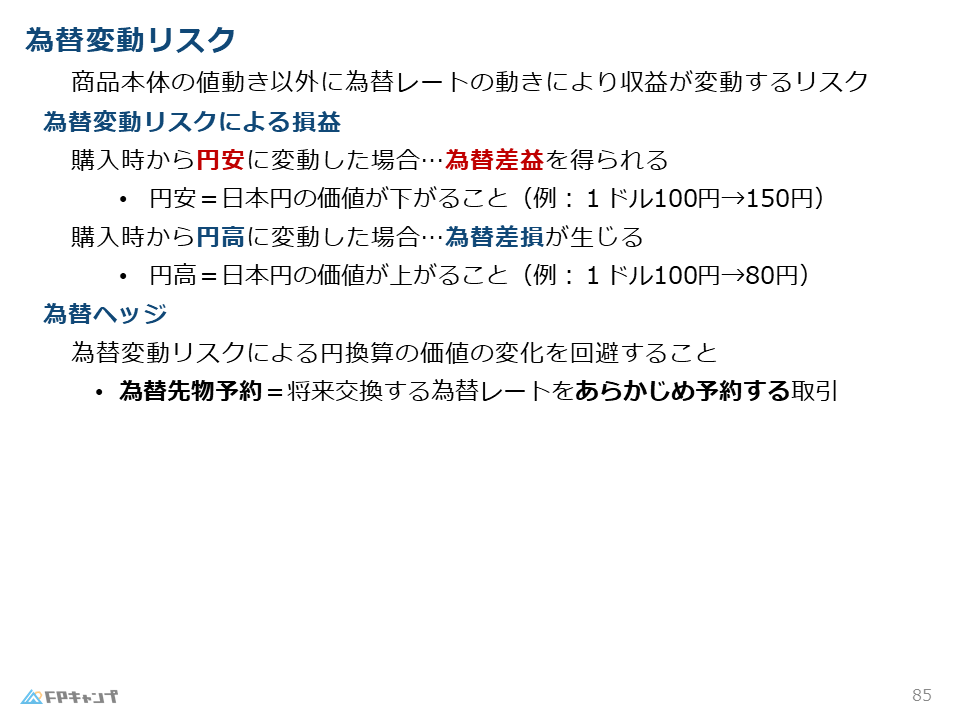

最重要! 為替変動リスクを徹底解説

ここからは、「為替変動リスク」について解説していきます。

為替変動リスクとは、投資した金融商品本体の価格変動とは別に、為替レートが変動することによって、円に戻したときの価値が増えたり減ったりする可能性のことを指します。

たとえ投資先で利益が出ていたとしても、為替レートの動き次第では、円ベースで見たときに損失になってしまうこともあるのです。

為替レートは日々刻々と変動しています。

投資した時と、利益を確定して円に戻す時では、レートが同じであることはほとんどありません。

この「ズレ」が利益になるか、損失になるかを見ていきましょう。

円安で利益が出る「為替差益」の仕組み

購入した時よりも円安に動いた場合、投資家は「為替差益(かわせさえき)」と呼ばれる利益を得られる可能性があります。

「円安」とは、円の価値が他の通貨に対して相対的に下がることです。

例えば、「1ドル=100円」だったものが「1ドル=120円」になるような状況を指します。

具体例で見てみましょう。

購入時:1ドル=100円の時に、100万円を1万ドルに交換して投資した。

売却時:1ドル=120円の円安になっていた。投資していた1万ドルを円に戻す。

この場合、円に戻したときの金額は「1万ドル × 120円/ドル = 120万円」となります。

元手は100万円でしたから、20万円の利益が出たことになりますね。

これが為替差益です。

円高で損失が出る「為替差損」の仕組み

一方で、購入した時よりも円高に動いた場合、「為替差損(かわせさそん)」と呼ばれる損失が発生する可能性があります。

「円高」とは、円の価値が他の通貨に対して相対的に上がることです。

例えば、「1ドル=100円」だったものが「1ドル=80円」になる状況です。

より少ない円で1ドルを手に入れられるので、「円の価値が高くなった」と理解してください。

同じく具体例で見てみましょう。

購入時:1ドル=100円の時に、100万円を1万ドルに交換して投資した。

売却時:1ドル=80円の円高になっていた。投資していた1万ドルを円に戻す。

この場合、円に戻したときの金額は「1万ドル × 80円/ドル = 80万円」となります。

元手は100万円でしたから、20万円の損失が出てしまいました。

これが為替差損です。

このように、外貨建て金融商品では、本体の運用成果だけでなく、為替レートの動きが最終的な損益に大きな影響を与えるのです。

| 状況 | 購入時のレート | 売却時のレート | 1万ドルの円換算額 | 損益 |

|---|---|---|---|---|

| 円安 | 1ドル = 100円 | 1ドル = 120円 | 120万円 | +20万円(為替差益) |

| 円高 | 1ドル = 100円 | 1ドル = 80円 | 80万円 | -20万円(為替差損) |

円安だと得して、円高だと損する…いつもごっちゃになります。何か良い覚え方はありますか?

ほんださん良い質問ですね!「外貨(ドルなど)を持っている自分」を想像してみてください。円安(1ドル=100円→120円)になると、持っているドルの価値が円換算で上がりますよね。だから利益になります。逆に円高(1ドル=100円→80円)だと、ドルの価値が下がって損をします。このイメージで覚えると忘れにくくなりますよ!

金融資産運用の分野における「リスク」の正しい意味とは?

ここで少し寄り道をして、FPの学習全体に関わる重要な言葉の定義について確認しておきましょう。

それは「リスク」という言葉です。

先ほど「為替変動リスク」という言葉を使いましたが、日常生活で「リスク」と聞くと、多くの方は「危険」や「損失」といったマイナスのイメージを持つのではないでしょうか。

しかし、金融や資産運用の世界における「リスク」とは、必ずしもマイナスだけを意味するわけではありません。

リスクとは、結果の「不確実性」やリターンを基準とした「ブレ幅」のことを指します。

つまり、「予想通りのリターンを得られない可能性」そのものがリスクなのです。

「え、予想より儲かるのもリスクなの?」と驚かれるかもしれませんが、その通りです。

例えば、「年率3%のリターンが期待できる」という金融商品が、結果的に年率10%の利益になったとします。

これは予想から大きくプラスに「ブレた」わけですから、金融の世界では「リスクがあった(高かった)」と表現します。

もちろん、結果的にマイナス5%の損失になるのも、予想からマイナスに「ブレた」のでリスクです。

この「リスク=リターンを基準としたブレ幅」という考え方は、前提となる基本概念ですので、しっかりと頭に入れておきましょう。

儲かることもリスクだなんて、不思議な感覚です!でも、言われてみれば「予想から外れること」がリスクだというのは納得できます。

ほんださんそうなんです。この定義を理解しておくと、試験問題の選択肢の正誤判断がしやすくなります。「リスクが高い商品は、大きな利益を得る可能性もあれば、大きな損失を被る可能性もある」という文章がなぜ正しいのか、理論的に理解できますよね。

為替差損を回避する「為替ヘッジ」という対策

「為替変動で損をするのは怖いな…」と感じた方もいるかもしれません。

そんな為替変動リスクを軽減・回避するための手法が「為替ヘッジ」です。

「ヘッジ(hedge)」とは、もともと「生け垣」や「防御策」といった意味を持つ言葉です。

つまり、為替ヘッジとは、為替レートの変動というリスクから自分の資産を守るための防御策とイメージしてください。

具体的には、将来外貨を円に戻す際のレートを、あらかじめ購入時点で確定させてしまう手法を指します。

代表的な手法「為替先物予約」で将来のレートを確定

為替ヘッジの代表的な手段に「為替先物予約(かわせさきものよやく)」があります。

これは、その名の通り「将来、外貨を円に交換する時の為替レートを、あらかじめ予約しておく」という契約です。

例えば、1ドル=100円の時に外貨預金を始めるとします。

この時、1年後に円に戻すレートを「1ドル=99円で交換します」とあらかじめ予約しておくのです。

こうすることで、1年後にどれだけ円高が進んで、例えば1ドル=80円になっていたとしても、あなたは予約した通り1ドル=99円で円に交換できます。

これにより、大きな為替差損を被る事態を避けられるわけです。

ただし、為替ヘッジには注意点もあります。

それは、為替差益を得るチャンスも放棄することになる点です。

先ほどの例で、もし1年後に1ドル=120円の円安になっていたとしても、あなたは予約した1ドル=99円でしか交換できません。

本来得られたはずの為替差益は得られないのです。

為替ヘッジは、為替変動によるブレをなくし、投資した商品本体の値動きによる損益に集中したい場合に有効な手段と言えるでしょう。

為替ヘッジをすれば安心だけど、儲けるチャンスも逃す可能性があるんですね。どちらが良いか迷います…。

ほんださんまさにその通りです!安定性を重視するなら「ヘッジあり」、為替差益も積極的に狙いたいなら「ヘッジなし」というように、投資家自身の方針によって選択は変わります。FP2級試験では、この為替ヘッジのメリットとデメリットの両方を理解しているかが問われますよ。

まとめ

今回は、FP2級合格に欠かせない「外貨建て金融商品」について解説しました。

FP2級合格のためには、これらの外貨建て金融商品の特徴を正確に理解することが得点力アップに直結します。

最初は少し複雑に感じるかもしれませんが、この記事で解説した具体例を思い出しながら繰り返し復習することで、必ず理解が深まります。

頑張ってください!

為替リスクとヘッジの関係がよく分かりました!これで外貨建て金融商品の問題にも自信を持って取り組めそうです。ありがとうございました!

ほんださん素晴らしいです!その調子で学習を進めていけば、合格はもう目の前です。分からないことがあれば、またいつでも頼ってくださいね。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。