24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

金融資産運用の分野で「投資信託」を学んでいると、「ETF」や「J-REIT」といったアルファベットだけの言葉が沢山出てきて、頭が混乱してしまいますよね。

この記事では、FP2級合格を目指すあなたのために、

試験で頻出の投資信託、特にETF(上場投資信託)とJ-REIT(不動産投資信託)について、その仕組みからコスト、税金の違いまで、分かりやすく解説していきます。

この記事を読み終える頃には、それぞれの特徴がスッキリ整理され、自信を持って問題に取り組めるようになっているはずです。

一緒にFP2級合格を掴み取りましょう!

投資信託の種類が多くて、ETFとJ-REITの違いがごちゃごちゃになってしまいます…。試験でよく出るポイントを効率よく学びたいです!

ほんださん

ほんださんそのお気持ち、よく分かります!ETFとJ-REITは、一般的な投資信託との共通点と相違点を整理して覚えるのが合格への近道です。この講座で、それぞれの性質をしっかり理解して、得点源にしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級試験で狙われるETF(上場投資信託)とは?

ETF(イーティーエフ)とは、英語の「Exchange Traded Fund」の頭文字をとったもので、日本語では「上場投資信託」と呼ばれます。

「ファンド」と付いていることからも分かるように、ETFも投資信託の一種です。

様々な株式や債券などを集めてパッケージ化している、という基本構造は、通常の投資信託と何ら変わりありません。

通常の投資信託との違いであり、ETFの最大の特徴は、

東京証券取引所などの金融商品取引所に上場しており、まるで個別企業の株式のように、リアルタイムで価格が変動し、誰でも自由に売買できるという点です。

つまり、証券取引所を通じて直接取引するのがETFというわけですね。

なるほど!ETFも中身は投資信託だけど、買い方や売り方が「株式」と同じなんですね。だから「上場」投資信託って呼ばれるんだ!

ほんださんその通りです!この「上場している」というキーワードが、ETFの様々な特徴を理解する上での鍵になります。まずはこの基本をしっかり押さえてくださいね。

ETFの中身は「投資信託」、取引は「株式」と同じ

ETFは、商品の中身は「投資信託」の性質を持ちながら、取引の方法やコスト面では「株式」と非常によく似た性質を持っています。

この2つの側面を分けて考えると、複雑に見えるETFの仕組みもスッキリと頭に入ってきます。

まず、商品の中身は投資信託そのものです。

つまり、ETFを1つ購入するだけで、日経平均株価に採用されている多くの企業や、世界中の債券など、様々な資産に分散投資しているのと同じ効果が期待できます。

1つの会社に集中投資するわけではないので、リスクを分散させるという投資信託のメリットを享受できるわけです。

一方で、購入や売却といった取引のルールは、株式とほとんど同じです。

上場しているため、証券取引所が開いている時間内であれば、いつでも好きなタイミングで売買できます。

指値・成行・信用取引も可能

ETFの取引方法は、株式と全く同じルールが適用されます。

- 取引時間:証券取引所の立会時間中(平日の日中)にリアルタイムで売買できます。

- 注文方法:「指値注文」と「成行注文」のどちらも可能です。

- 信用取引:「信用取引」も可能です。そのため、手元資金以上の取引を行ったり、「空売り」もすることができます。

NISA口座での非課税投資も対象

一定の条件を満たすETFは、NISA(少額投資非課税制度)の対象にもなっています。

投資信託と同様に分散された商品であるため、NISA口座を活用して非課税の恩恵を受けながらETFに投資することも可能です。

ここで、ETFが持つ「投資信託」と「株式」の性質をまとめてみましょう。

| 性質 | 投資信託と似ている点 | 株式と似ている点 |

|---|---|---|

| 中身 | 1本で様々な資産に分散投資できる | |

| 取引場所 | 証券取引所に上場している | |

| 取引価格 | 市場でリアルタイムに変動する価格(市場価格)で取引 | |

| 注文方法 | 成行注文、指値注文が可能 | |

| 取引の種類 | 現物取引のほか、信用取引も可能 | |

| 保有コスト | 信託報酬がかかる | |

| 売買コスト | 売買委託手数料がかかる |

なるほど、表で見ると分かりやすいです!中身は投資信託だけど、取引の仕方はほとんど株式なんですね。信用取引もできるとは驚きです。

ほんださんそうなんです。このハイブリッドな性質がETFの魅力であり、試験で問われるポイントでもあります。特にコストと税金の部分は頻出なので、次のセクションで詳しく見ていきましょう!

ETFのコスト構造

ETFのコスト構造は、一般的な投資信託と少し異なる部分があり、そこがFP2級試験の引っ掛け問題としてよく出題されます。

ここでしっかり整理して、得点に繋げましょう。

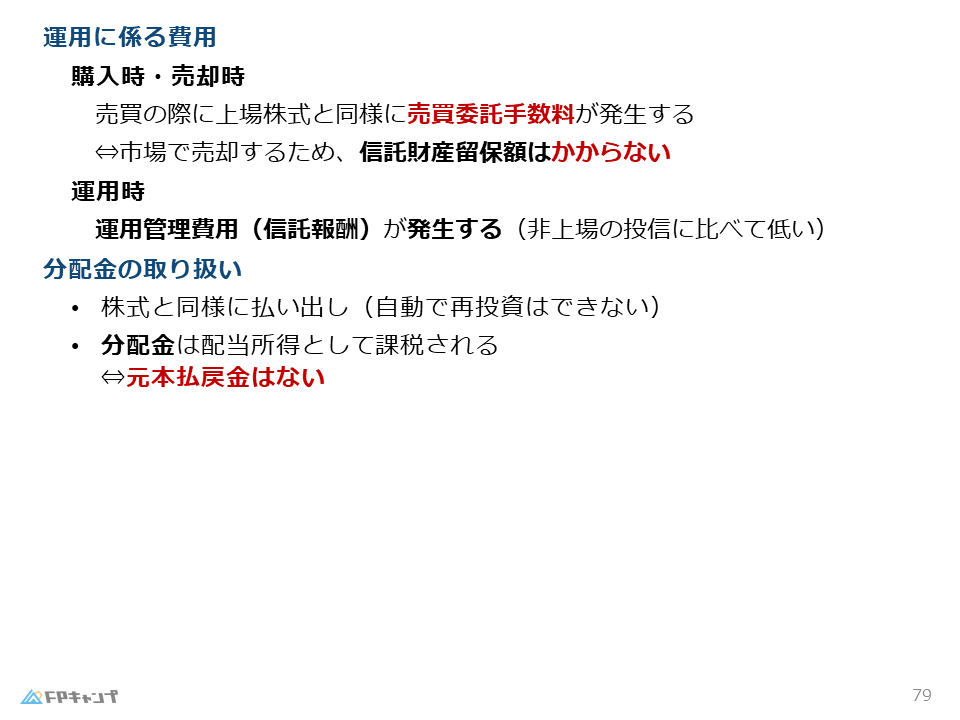

かかる費用:売買委託手数料と信託報酬

まず、ETFに投資する際にかかる費用は主に2つです。

- 売買委託手数料:株式を売買する時と全く同じで、証券会社に支払う手数料です。基本的には株式と同様にかかるものと覚えておきましょう。

- 信託報酬(運用管理費用):ETFを保有している間、継続的にかかる費用です。投資信託の運用や管理の対価として、信託財産の中から日々差し引かれます。「ETFは信託報酬がかからない」という引っかけ問題がよく出ますが、かかりますので注意してください。

ただし、一般的にインデックス型の投資信託と同様に、アクティブ型の投資信託などと比べると信託報酬は低めに設定されている傾向があります。

かからない費用:信託財産留保額

ここが最重要ポイントです。

ETFには、一般的な投資信託を解約する際にかかることがある「信託財産留保額」がかかりません。

信託財産留保額とは、投資信託を途中で解約する投資家が、その解約に伴って発生する有価証券の売却コストなどを、他の継続して保有する投資家の代わりに負担するためのお金です。

しかし、ETFを換金する場合、投資家は投資信託会社に「解約」を申し出るわけではありません。

株式と同じように、証券取引所で「そのETFを買いたい」と思っている別の投資家に「売却」するだけです。

つまり、ファンド内の資産を売却する必要がないため、信託財産留保額を支払う必要がないのです。

「ETFを換金する際に信託財産留保額はかからない」というのは、理由を含めて覚えておきましょう。

「信託財産留保額がかからない」は試験に出そうですね!他の投資家に売るだけだから、ファンドに迷惑をかけない、というイメージで覚えておきます!

ほんださん素晴らしい!その理解で完璧です。理由とセットで覚えておけば、本番で迷うことはありません。この調子で頑張りましょう!

ETFの分配金と税金の注意点

次に、ETFの分配金と税金の取り扱いについて見ていきましょう。

ここも株式と似た性質が色濃く反映されており、一般的な投資信託との違いが試験で問われるポイントになります。

自動再投資は不可! 配当所得として課税

ETFを保有していると、決算時に分配金が支払われることがあります。

この分配金の取り扱いは、株式の配当金と全く同じです。

具体的には、受け取った分配金は、指定した銀行口座や証券口座に現金として払い出されます。

一般的な投資信託のように、分配金を受け取らずにそのまま同じファンドに自動で再投資する「分配金再投資コース」のような仕組みは、原則としてありません。

もし再投資したい場合は、払い出された分配金を使って、改めて自分でそのETFを買い付ける必要があります。

税金面では、ETFの分配金は「配当所得」として扱われ、所得税・復興特別所得税・住民税が源泉徴収されます。

これも株式の配当金と同様の扱いです。

元本払戻金の概念はない

ETFには「元本払戻金(特別分配金)」という概念がありません。

元本払戻金とは、一般的な投資信託において、分配金が個別元本(投資家がその投資信託を購入したときの基準価額)を下回る部分から支払われた場合の、元本の払い戻しにあたる非課税の部分でした。

ETFはその性質上、投資家自身の元本を切り崩して分配金を払い戻すという仕組みにはなっていません。

したがって、ETFから支払われる分配金は、その全額が課税対象の普通分配金となります。

この点も試験で問われる可能性があるので、しっかり覚えておきましょう。

分配金は自動で再投資できないんですね。あと、「元本払戻金がない」というのも、普通の投資信託との大きな違いですね。しっかりメモしておきます!

ほんださんはい、その通りです。「分配金の自動再投資不可」「元本払戻金なし」はETFの税務を理解する上で欠かせないポイントです。株式の配当金と同じイメージを持つと覚えやすいですよ。

投資戦略が広がるETFの種類

ETFと一口に言っても、その中身は様々です。

ここでは、代表的なETFの種類と、その特徴について見ていきましょう。

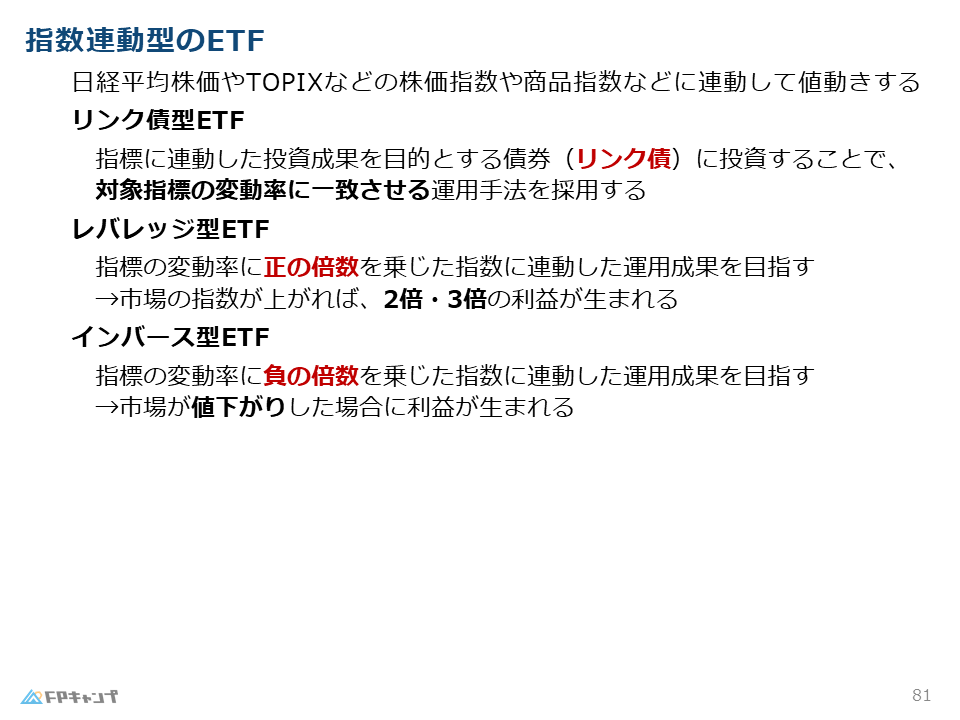

多くのETFは、日経平均株価やTOPIX(東証株価指数)といった特定の株価指数や、金や原油などの商品指数に連動する値動きを目指す「指数連動型」です。

しかし、中にはさらに積極的な運用成果を目指すタイプも存在します。

リンク債型:債券を通じて指数に連動する

リンク債型ETFは、指標に連動した投資を目的とする債券(リンク債)に投資することで、目的としている指標と変動率を一致させる運用手法を採用しているETFです。

試験対策としては、この定義をしっかり押さえておくことが重要です。リンク債型ETFの仕組みは少し複雑ですが、「債券を使って指数に連動させる」という基本的な理解があれば十分です。

レバレッジ型:指数の値動きの「整数倍」を目指す

レバレッジ型ETFは、対象となる指数の日々の値動きの「整数倍」(例えば2倍や3倍)の動きに連動する運用成果を目指すETFです。

これは、以前に学んだブル型の投資信託と似た性質を持っています。

例えば、「日経平均レバレッジ(2倍)ETF」であれば、日経平均株価が1日で2%上昇した場合、このETFの価格は約4%上昇することが期待できます。

「レバレッジ」とは「てこ」を意味し、てこの力で小さな力で大きなものを動かすように、少ない資金で大きなリターンを狙うことができます。

ただし、逆に日経平均株価が2%下落した場合は、価格は約4%下落することになり、損失も2倍になるリスクがあることを理解しておく必要があります。

インバース型:指数と「逆」の値動きを目指す

インバース型ETFは、対象となる指数の日々の値動きと「逆」(マイナス1倍、マイナス2倍など)の動きに連動する運用成果を目指すETFです。

「インバース」は「逆の」という意味で、こちらはベア型の投資信託と似た性質を持ちます。

例えば、「日経平均インバース(-1倍)ETF」であれば、日経平均株価が1日で2%下落した場合、このETFの価格は約2%上昇することが期待できます。

つまり、市場全体が下落する局面で利益を狙うことができる商品です。

インバース型にもレバレッジをかけた「ダブルインバース(-2倍)型」などがあり、日経平均株価が2%下落すると価格が約4%上昇するといった、より積極的な戦略も可能になります。

レバレッジ型はブル型、インバース型はベア型に似ているんですね!相場の上昇局面でも下落局面でも利益を狙えるチャンスがあるということか…。投資の幅が広がりますね。

ほんださんその通りです!これらのETFを活用することで、より多様な投資戦略を立てることが可能になります。ただし、値動きが大きくなる分、リスク管理がより重要になることも忘れないでくださいね。

不動産に投資するJ-REIT(不動産投資信託)とは?

さて、ETFと並んで試験でよく問われるもう一つの特殊な投資信託が「J-REIT」です。

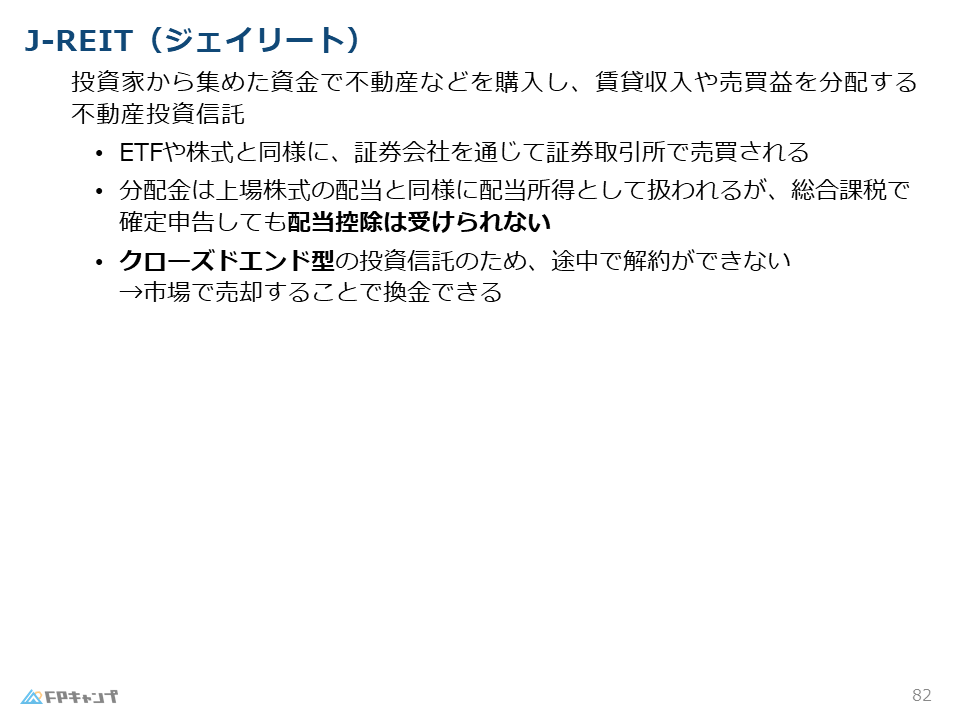

J-REIT(ジェイリート)とは、英語の「Japan Real Estate Investment Trust」の略で、日本語では「不動産投資信託」と呼ばれます。

最大の特徴は、投資対象が株式や債券ではなく「不動産」である点です。

賃料収入や売買益が分配金の原資

J-REITの仕組みは、投資家から集めた資金で、専門家がオフィスビル、商業施設、マンション、物流施設、ホテルなど、複数の不動産を購入・運用し、そこから得られる賃料収入や不動産の売買益を、投資家に分配するというものです。

個人で不動産投資を始めようとすると多額の資金が必要になりますが、J-REITを利用すれば、比較的少額から、間接的に様々な不動産のオーナーになることができます。

また、ETFと同様に日本の証券取引所に上場しているため、証券会社を通じて株式のようにいつでも手軽に売買することが可能です。

J-REITは、みんなでお金を出し合ってビルやマンションの大家さんになる、みたいなイメージですか?

ほんださんまさにその通りです!個人では手の届かないような都心の一等地のオフィスビルなどにも、J-REITを通じて投資できるのが大きな魅力ですね。では次に、J-REITで特に試験に出やすいポイントを見ていきましょう。

J-REITで押さえるべきポイント

J-REITもETFと同様に上場しており、株式のように取引できるという共通点がありますが、税金や換金方法において、FP2級試験で狙われやすいポイントが存在します。

ここでしっかりと確認しておきましょう。

税金の注意点:分配金に配当控除は適用されない

J-REITから得られる分配金は、税法上「配当所得」として扱われます。

ここまでは株式やETFと同じですが、控除に違いがあります。

それは、J-REITの分配金は、確定申告をしても「配当控除」の対象にならないという点です。

そもそも配当控除とは、企業が法人税を支払った後の利益から配当を出し、それを受け取った個人がさらに所得税を支払うという「二重課税」を調整するための制度でした。

J-REITの場合は、元々二重課税の問題が生じにくいため、配当控除の適用も認められていないのです。

この「J-REITの分配金は配当控除の対象外」という論点は、タックスプランニングの分野でも問われるポイントなので、覚えておきましょう。

換金方法:途中解約は不可、市場での売却で対応

J-REITは、原則として運用期間中の解約ができない「クローズドエンド型」の投資信託です。

投資対象が不動産であるため、投資家から解約の申し出があるたびに不動産を売却していては、安定した運用ができないからです。

しかし、J-REITは証券取引所に上場しています。

そのため、換金したい場合は、ETFと同様に、取引時間中に市場で他の投資家に売却すれば、いつでも現金化することが可能です。

あくまで「解約」ができないだけであり、「売却」によって流動性は確保されている、という点を理解しておきましょう。

配当控除が使えないのは大きな注意点ですね!法人税がかかっていないから、という理由もセットで覚えます。あと、クローズドエンド型だけど、市場で売れるから換金は問題ない、と…。

ほんださん完璧な理解です!配当控除が使えない理由と、クローズドエンド型でも市場で売却できるという換金方法、この2つがJ-REITで最も問われるポイントです。ここを押さえれば、J-REITの問題は怖くありませんよ!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年9月問22) (学科 FP協会)

(ア)ETFを市場で売却する際には、信託財産留保額はかからない。

解説:

ETFは、市場で売買されるため、売却時に信託財産留保額は発生しません。

(イ)インバース型ETFは、日経平均株価などの指標の日々の変動率に一定 of 正の倍数を乗じて算出される指数に連動した運用成果を目指して運用されるETFである。

解説:

インバース型ETFは、当該指標の日々の変動率に一定の負の倍数を乗じて算出される指数に連動した運用成果を目指して運用されるETFです。

【まとめ】投資信託・ETF・J-REITの重要ポイントを総復習してFP2級合格へ!

今回は、FP2級合格に欠かせない「ETF」と「J-REIT」について詳しく解説しました。

一見複雑に見えますが、それぞれの金融商品の「なぜそうなるのか?」という理由とセットで理解することで、記憶に定着しやすくなります。

今回の内容をしっかり復習し、知識問題で確実に得点できるよう準備を進めていきましょう。

あなたのFP2級合格を心から応援しています!

先生、ありがとうございました!ETFとJ-REITの違いがクリアになりました。特にコストと税金の部分は、理由と一緒に覚えたので忘れなさそうです。これで自信を持って過去問に取り組めます!

ほんださんそれは良かったです!知識が整理されると、勉強が楽しくなってきますよね。その調子で、一つ一つの論点を着実に自分のものにしていってください。試験本番で、この知識が必ずあなたの力になりますよ!頑張ってください!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。