24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

日本は言わずと知れた地震大国です。

数十年後には大震災が起こるという不吉な予言が後を絶ちません。

そんな地震による損害に対して補償してくれているのが「地震保険」になります。

この記事では地震保険について保障の対象物や保険金額を詳しく解説していきます。

試験でもよく問われる内容なので地震保険の特徴や保険金額をしっかりと理解していきましょう!

地震保険と火災保険の内容が混ざってしまい混乱してしまってます…。

ほんださん

ほんださん地震保険は火災保険のオプション(特約)なのでその認識でみていきましょう。この記事では丁寧に解説してきますので、一緒に解き明かしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

地震保険の基本<地域一帯の被害に備えた保険>

火災による被害は1つ、2つの住宅に損害が及ぶことが想定されます。この火災による1つ、2つの住宅の被害は火災保険によって保障されます。

それに比べて地震による被害は地域一帯の建物が全滅するような損害が想定されるので損害額が莫大です。

この地震まで火災保険で補償しようとなると保険会社がつぶれてしまいます。

もしくは保険料が激的に高くなってしまうでしょう。

そのため、地震への損害を専用とした保険として、火災保険とは分けて地震保険が存在しているのです。

この記事ではそんな地震保険について具体的な内容を見ていきます。

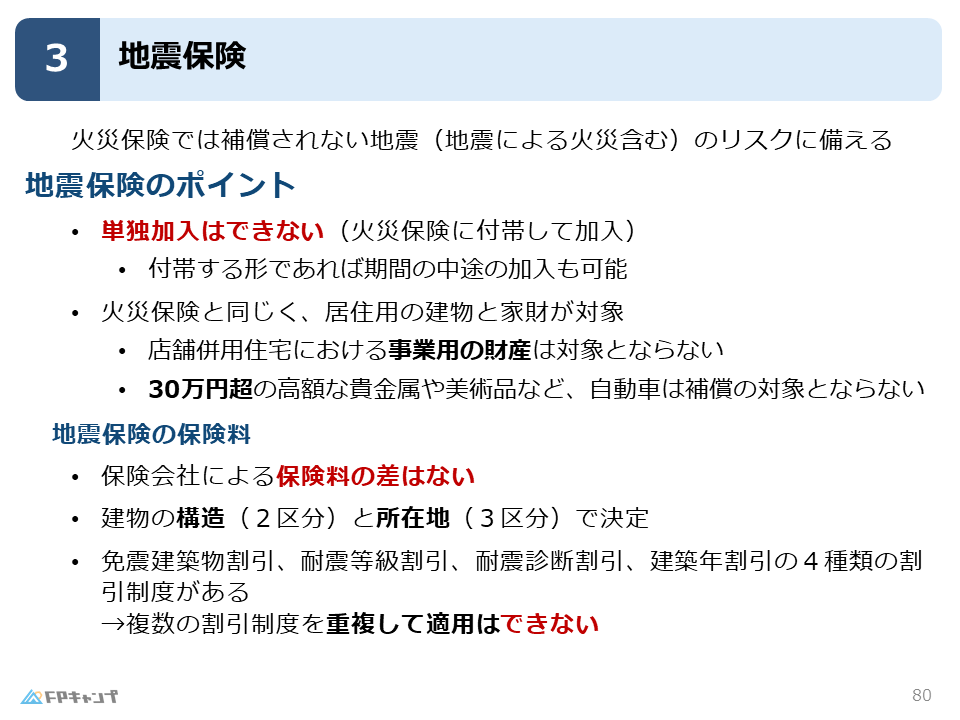

地震保険は火災保険の特約!その上でおさえておきたいポイント

地震保険は火災保険では補償されない災害(地震・噴火・津波、またこれによって発生した火災)に対して補償される保険です。

地震保険は火災保険における特約に位置しており、単独で地震保険に入ることができません。

火災保険に加入していないと地震保険には加入できず、火災保険の特約として付けることによって加入できます。

また、もう一つおさえておきたい地震保険の加入におけるポイントとしまして、

地震保険の加入は任意であり、火災保険に加入している限りいつでも地震保険に加入、脱退することができます。

試験でも問われますので、火災保険に入った時点でしか地震保険に入れないという選択肢は間違いであるとしっかり覚えておきましょう。

地震保険は火災保険に加入している期間において、いつでも加入、脱退できます。

家だけじゃない!地震保険による補償の対象物

地震保険には、居住用の建物と家財が補償の対象となります。

しかし補償の対象とならない家財がありますので、しっかり確認していきましょう。

まず、店舗併用住宅における事業用の財産は対象とはなりません。

例えば実家が寿司屋を展開していたら業務用の食料、在庫は補償とはならないということです。

また、自動車や30万円越えの貴金属や美術品は対象とはなりません。

自動車が補償の対象とならないのは火災保険と同じです。

30万円超えの貴金属や美術品に関しても地震保険では対象外になります。

地震保険の保険料や割引制度について

地震保険の保険料はどこの会社で購入しても同じです。

そして保険料は建物の構造と所在地によって決定します。

建物の免震性や所在地(都心か海沿いか山奥か)によって損害の程度が段違いですのでこれらの条件によって保険料が変わってきます。

試験対策において大切な点は保険料の割引制度になります。

地震保険の保険料には4つの割引制度があります。それぞれの割引制度は併用できません。

試験ではそれぞれの割引制度が併用できるかどうかが問われますので、併用不可だとしっかり認識してください。

地震保険のかけられる保険金と給付される金額【試験で頻出です!】

それでは最後に、地震保険の保険金額と補償内容について見ていきましょう。

地震保険の給付金の制限

地震保険の保険金額には2つの制限があり、この制限を超えた金額の保険をかけることはできません。

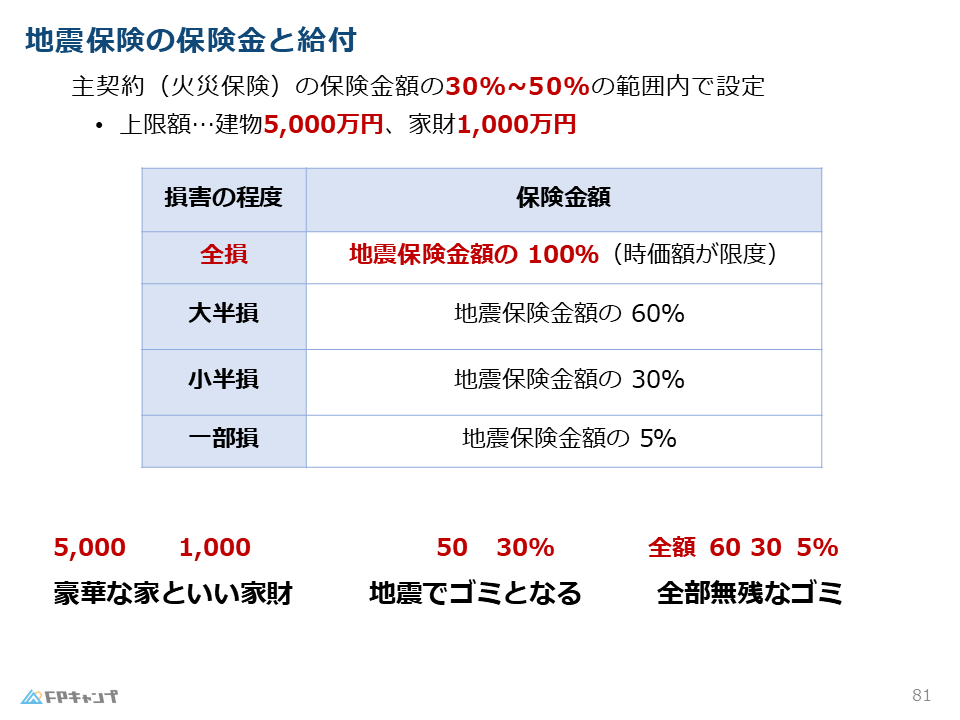

まず、主契約(火災保険)の30%~50%の金額で設定する必要があります。

そして上限額が定められており、建物は5000万円、家財は1000万円です。

火災保険の30%~50%の範囲内であっても上限額を超えることはできません。

地震保険による損害の度合い別の給付金額

地震保険では地震によって損害を被ったとき、その損害の程度を4つの区分に分類されます。

その4つの区分それぞれにおいて、補償される金額が変わってきます。

区分と補償額の内容としましては、

- 全損に分類された場合は保険金額の100%

- 大破損に分類された場合は保険金額の60%

- 小破損に分類された場合は保険金額の30%

- 一部損に分類された場合は保険金額の5%

になります。

具体的な数値が試験では問われますのでしっかりと割合を覚えていきましょう。

それぞれの金額の暗記を助ける語呂合わせとして

「豪華な家といい家財 地震でゴミとなる 全部無残なゴミ」

豪華な家(5000万の家)といい家財(1000万の家財までが保険金額)

地震でゴミ(ゴミ ⇒ 53 ⇒ 50%~30%分の火災保険の保険金額が地震保険の保険金額)

全部無残なゴミ(全額、60、30、5%がそれぞれの損害区分の保険金額)

に対応しています。ぜひこの語呂合わせを参考にしてみてください。

力試し:実際に過去問を解いてみよう

この記事で学んだことを活かして以下の問題に挑戦してみましょう!

(2024年5月試験問17) (学科 FP協会)

(ア)地震保険には、「建築年割引」「免震建築物割引」「耐震等級割引」「耐震診断割引」の保険料割引制度があり、これらは重複して適用を受けることができる。

(イ)地震保険は、火災保険の契約時だけではなく、火災保険の保険期間中に付帯することもできる。

解説:

地震保険は、単独で加入することはできません。火災保険に加入して、その火災保険の特約として加入することになります。

なお、火災保険に加入している期間内において中途で地震保険に加入、脱退することができます。

まとめ

本記事では「地震保険」について学んできました。

地震保険は火災保険に加入していないと加入できず、火災保険に加入している間はいつでも加入・脱退できる保険です。

地震保険の保険料には4つの割引制度があり、それぞれの割引を併用することはできません。

地震保険の保険金は火災保険の保険金の30%~50%であり、建物は5000万円まで、家財は1000万円までの上限額があります。

地震保険の保険金の給付には4つの区分があり、ぞれぞれ保険金額の100%、60%、30%、5%が補償額になります。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

ほんださん「地震保険」についての理解は深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。