24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FPの試験勉強は順調ですか?

この記事では法人が保険を契約したときに支払う保険料の扱い(経理処理)について解説していきます。

法人が支払う保険料によって会社の利益を減らせるか(つまり、課税対象の税金を減らせるか)という内容です。

個人が保険料を支払う時の生命保険料控除の考え方と似ています。(保険料を支払った分所得を減らして課税対象の税金を減らすという考え方です。)

法人目線で保険料をどのように扱うのかについては3級で一切取り上げていなかった内容ですので、難しいと感じる人も多いでしょう。

皆さんは学習を進めていくにあたって、「どれが全額損金?どれが一部?」「定期保険と養老保険の違いって?」と聞かれて混乱してませんか?

また、「全額損金」「ハーフタックスプラン」「資産計上」…覚えたつもりでも、問題を解くと迷ってしまう。なんてことはありませんか?

この記事ではそんなあなたに、スッと理解できるように解説していきます!

「損金算入」?「資産計上」?「ハーフタックスプラン」??

覚えることが多い上に何を言っているのかもさっぱり分かりません…

ほんださん

ほんださんこの記事を読めば大丈夫!全て解き明かしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

保険料の経理処理:法人の保険料に対する扱いを学びましょう!

お金のやりとりが生じたとき、法人は経理処理を行います。

経理処理とは、企業がお金の出入りを記録し、管理全般を行うことです。

この記事では法人が保険料を支払う、つまりお金が出ていく場面についてどのような経理処理になるのか解説していきます。

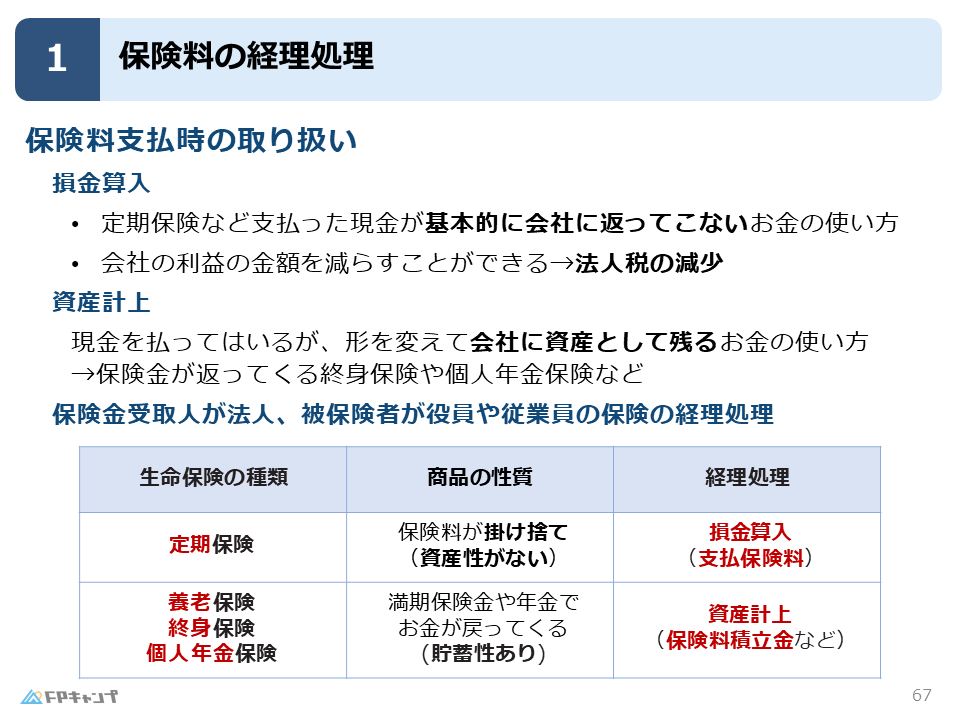

保険料支払い時の取り扱い:損金算入と資産計上を理解しましょう!

保険料の経理処理には「損金算入」「資産計上」の2つの用語がありどちらに分類されるかは保険の商品によってあらかじめ決められています。用語についてこの後詳しく確認します。

保険商品が損金算入と資産計上のどちらになるのかの判別は以下の大原則を覚えてください。

お金が返ってこない保険商品の保険料は損金、

お金が返ってくる保険商品の保険料は資産です。

この原則さえしっかりとおさえるだけでも解ける問題がでてきます。

「お金が返ってくるとはどういうこと?」「ケガをしたらお金が受け取れるから返ってこない保険なんてあるの?」

と上の文章だけではまだよくわからない方もいるかもしれません。

原則が何を表しているのかといいますと、

・契約期間中にケガや事故が起こらなかった場合、何もお金を受け取ることなく契約が終了するタイプの保険商品に対して支払う保険料は損金算入

・契約期間中にケガや事故が起こらなかった場合でも、満期保険金等のようにお金を受け取れる機会が生じるタイプの保険商品に対して支払う保険料は資産計上

の経理処理が行われるという事です。

この原則を踏まえたうえで「損金算入」「資産計上」の意味を確認していきましょう。

損金算入:経費として利益を減らせる

それでは保険料の経理処理における一つ目の用語、「損金算入」について解説していきます。

「損金算入」の文字から読み取れる通り、損をしたお金として算入するという意味になり、企業は支払った保険料に対して損をしたとして扱うということを表します。

企業が損したお金として扱うと聞くと、あまりいい事のように思えないかもしれません。

しかし企業からすると損金算入は嬉しい存在です。

どうして損金算入が嬉しい存在かと言いますと、企業が支払う税金が少なくなるのです。

会社の利益から保険料を「損金」として減らすことができ、会社の儲け分を少なくすることで、その結果会社が支払う法人税を少なくすることができます。

損金算入として扱える保険商品としましては、定期保険のように支払った現金が基本的に会社に返ってこないものがあげられます。

資産計上:経費として利益を減らせない

二つ目の経理処理の用語が、「資産計上」です。

用語に「資産」とある通り、保険料を会社の資産として扱うことを意味します。

企業からすると保険料を支払っているのにも関わらず、その支払っている保険料を資産として扱わなくてはいけません。

その結果として企業の利益から保険料を差し引くことができず、法人税を少なくすることができません。

「保険料を支払っているのに、払った金額を企業の資産にするの?」「逆に企業はお金を失ってしまっているのでは?」

と感じた方、その気持ちはよくわかります。このモヤモヤを解決していきましょう。

資産計上しなくてはいけない保険商品の特徴としましては、お金がいつか戻ってくるものになります。

お金自体はもちろん資産になりますが、お金を受け取れる権利も資産になります。

例えばあなたが500円を友達に貸している時、あなたは500円を返してもらう権利があるので500円の資産を持っていると考えられます。

資産計上をする商品に関して、企業は保険金という形でお金を受け取れる権利を持っているということです。

なので法人は権利という形の資産を買ったと考えると「保険料を資産計上する」という経理処理が腑に落ちるのではないでしょうか。

具体的にお金を受け取れる保険商品を見てみましょう。養老保険や終身保険、個人年金保険等があげられます。

いずれもお金が返ってくる商品になりますので、上記の保険商品に対して支払う保険料は「資産計上」として経理処理を行うという事になります。

経理処理の原則:返ってこなければ損金、返ってくれば資産

ここで、もう一度この記事の序章で示した経理処理の原則を確認しておきます。

お金が返ってこない保険商品の保険料は損金、

お金が返ってくる保険商品の保険料は資産です。

この原則を用いて、これまでの内容(損金算入と資産計上それぞれに対応する保険商品)を表で確認していきましょう。

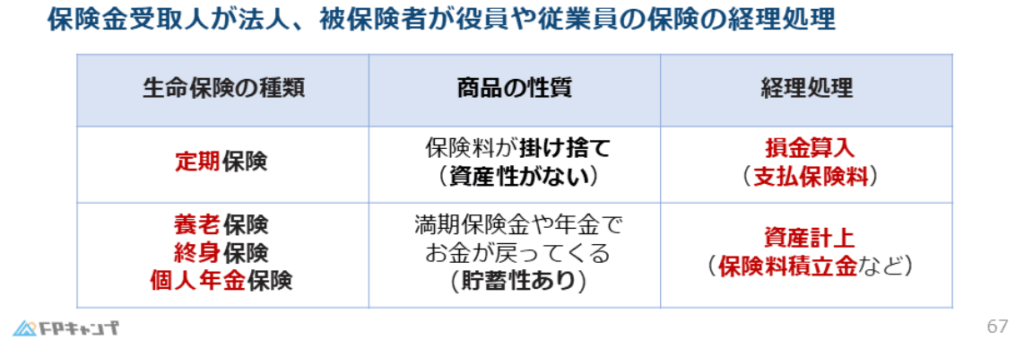

保険金受取人が法人、被保険者が役員や従業員の保険の経理処理

法人の役員や従業員が損害を被ったときに保険金を法人が受け取る保険の場合、経理処理は以下の表のようになります。

支払った保険料が法人に戻ってこない商品の保険料は損金算入となり、

支払った保険料が法人に戻ってくる商品の保険料は資産計上となる原則が分かると思います。

ほんださん「法人に」お金が戻ってくるなら資産計上するという事も重要なポイントです!この後説明しますが法人にお金が戻ってこない場合では法人は保険料を損金として扱います!

誰が受け取るのかという情報も試験ではよく確認するようにしてください!

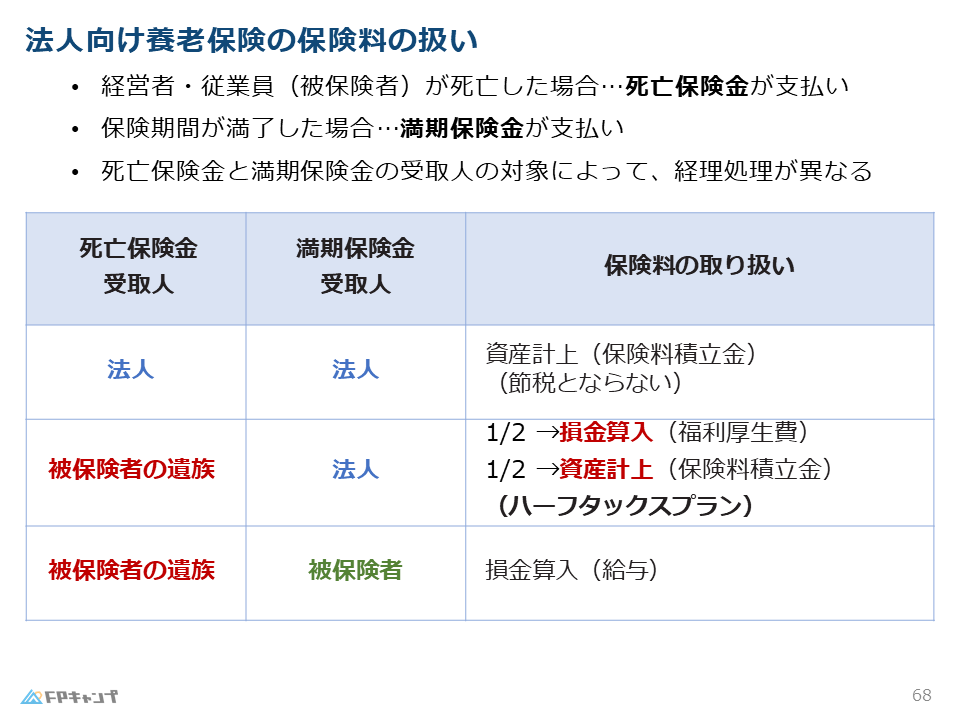

法人向け養老保険の保険料の扱い(例外1)

法人向けの養老保険の保険料について細かく確認していきましょう。

先ほどの説明で養老保険はお金が返ってくるので資産計上と学びました。

しかしお金が法人に返ってこない場合は「損金」扱いになりますので、養老保険だからといって必ずしも保険料を資産計上するとは限りません。

「養老保険=資産計上だ!」と覚えてしまいますと試験で足元すくわれてしまいますので誰が保険金を受け取る契約なのかは問題文をよく確認してください。

それでは保険金を誰が受け取るのか、その場合の経理処理はどうなるのかを具体的に確認していきましょう。

養老保険において、保険会社から返ってくるお金は「死亡保険金」と「満期保険金」の2種類が挙げられます。

それぞれに対する保険金の受取人が法人かどうかで場合わけして見ていきます。

原則のパターンになります。

法人が支払ったお金が法人のみに返ってくるのでこの場合の保険料の経理処理は全額「資産計上」となります。

ここが一番のポイントです。

被保険者が死亡した時に受け取れる死亡保険金は遺族、つまり法人に支払われません。

一方、死亡しなかった時に受け取れる満期保険金は法人に支払われる契約の場合です。

この時法人は支払った保険料のうち、半額を「損金算入」に、残りの半額を「資産計上」として経理処理を行います。

この経理処理のことをハーフタックスプランといいます。

なぜ半額だけ損金算入で経理処理を行うのかといいますと、

保険金を受け取れる「死亡保険金」と「満期保険金」の2つのパターンの内、法人が受け取れるパターンは「満期保険金」の1つです。

なので2分の1のパターンで法人にお金が返ってくるので法人はこの保険料に対し2分の1相当である半分の金額を損金(ハーフタックスプラン)として経理処理を行うという事です。

被保険者が死亡した場合に発生する死亡保険金も、死亡しなかった場合に発生する満期保険金も遺族や被保険者が受け取り、法人が受取人にならない契約の場合です。

この時法人に保険金が入ってくることがありません。

なので法人は保険料を「損金算入」として扱えます。

例外とはいっても、法人にお金が返ってくれば資産計上、返ってこなければ損金という考え方は同じですね。

ほんださんそうです!その考え方で進めればどの場合も対応できます!

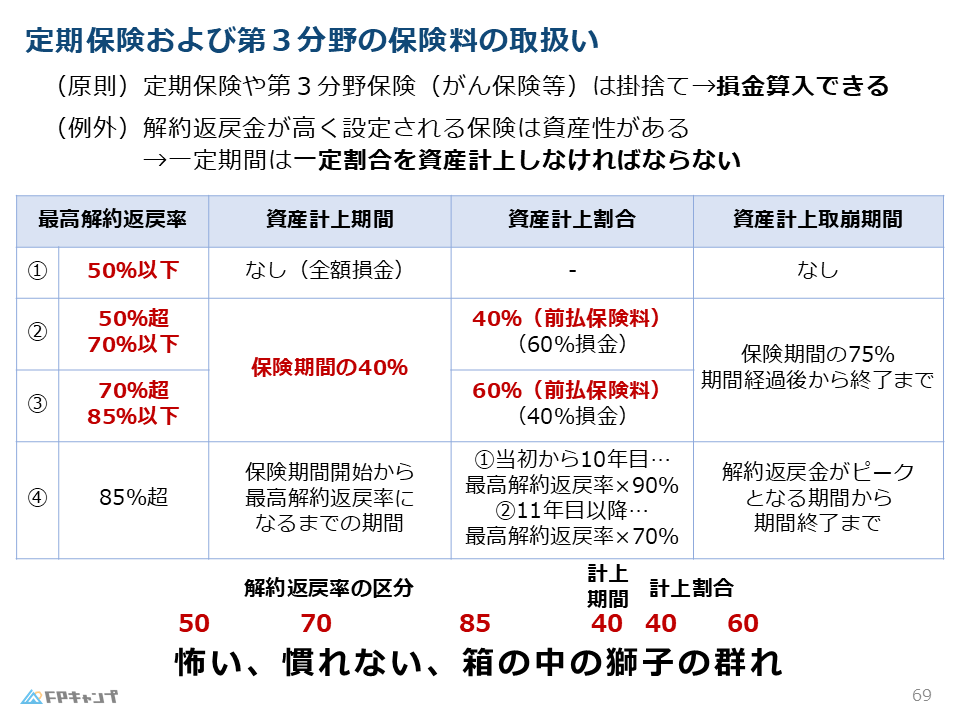

定期保険及び第3分野の保険料の取り扱い(例外2)

定期保険及び第3分野の保険(がん保険等)のような、掛け捨ての保険は原則として損金算入できます。

これらの商品が損金算入できる理由は(契約中にケガや事故等が起きなかった場合)お金が返って来ない商品のためです。

しかし中には解約返戻金(途中で解約した場合に受け取れる保険金)が高く設定されている商品があります。

解約返戻金とは、保険契約を途中で解約した際に、契約者に払い戻されるお金のことです。

法人にお金が返ってくる商品は資産計上しなくてはいけません。

なので定期保険及び第3分野の保険であったとしても、条件によっては全額を損金算入することができないということです。

損金算入することができず、資産計上しなくてはいけないという条件を決める指標には最高解約返戻率というものがあります。

最高解約返戻率が高い商品に関しては一部の保険料に対し一定期間は資産計上として経理処理を行わなくてはいけません。

具体的な数値がよく試験では問われますので数値を意識しながら内容を見ていきましょう。

ここではFP試験でよく問われる3つの最高解約返戻率の条件について解説していきます。

最高解約返戻率が50%以下の場合

解約返戻金が一番高い時に解約したとしても支払った保険料の半分も返ってこない場合です。

最高解約返戻率が50%にも満たない場合は、保険料は原則通り全額損金として扱えます。

最高解約返戻率が50%超70%以下の場合

最高解約返戻率が50%を超え70%以下の商品の場合、一部の保険料を資産計上しなくてはなりません。

具体的に、全保険期間の4割の年月の間で支払った保険料のうち、4割の金額を資産計上しなくてはいけません。

最高解約返戻率が70%超85%以下の場合

最高解約返礼率が70%を超え85%以下の商品の場合、70%以下の最高解約返戻の商品よりさらに多額の保険料を資産計上しなくてはいけません。

具体的に、全保険期間の4割の年月の間で支払った保険料のうち、6割の金額を資産計上しなくてはいけません。

ほんださん全保険期間の4割の期間は一部保険料を資産計上するという内容は最高解約返戻率が50~70%の場合も70%~85%の場合も同じですね。

資産計上する金額が4割か6割かが試験ではひっかけとして出ますので、金額の割合をしっかり覚えましょう!

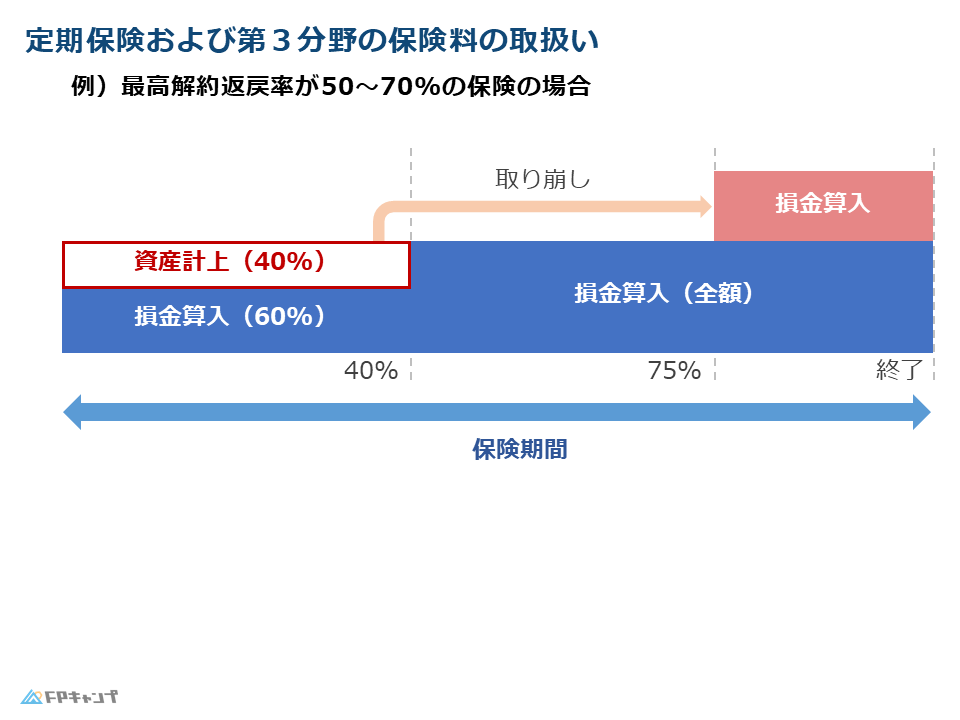

資産計上期間と金額割合(50%超70%以下の保険商品)を図で理解しましょう!

最高解約返礼率が高い商品は一定期間に対して一部の金額を資産計上しなくてはならないことを学びました。

この内容が少し文章だけでは分かりずらいので以下の図で理解していきましょう。

ここでは最高解約返礼率が50%超70%以下の商品について見ていきます。

この商品の場合は全保険期間の4割の年月で支払った保険料の内、4割の金額を資産計上しなくてはいけないと習いました。その様子を下の図で示しています。

上の図で、左端から右端まで占めている青く長い長方形が支払った保険料になります。

この長方形において、最初の4割の期間(全保険期間が10年なら4年に相当)に支払っている保険料のうち、4割の金額(上の図において左側にある赤枠の長方形)は資産として経理処理を行います。

4割の期間が経過した段階ではこれから支払った保険料を全額損金算入することができます。上の図でいうところの保険期間が40%より右側の部分になります。

(7割5分の期間が経過した段階で、最初の4割の間資産計上していた金額を損金算入として取り崩せます。ここは試験対策としては細かすぎるので、満点を狙うレベルではない限りさらっと流してしまって構いません。)

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の過去問に取り組んでみましょう!

(2024年5月試験問15)(学科 FP協会)

(ア)被保険者が役員、死亡保険金受取人が法人である終身保険の支払保険料は、その全額を資産に計上する。

解説: 法人が死亡保険金を受け取る契約では、法人に対してお金が戻ってくることを意味しますのでその保険料は全額を資産として計上します。

(イ)被保険者が役員、死亡保険金受取人が法人で、最高解約返戻率が75%である定期保険(保険期間30年、年払保険料100万円)の支払保険料は、保険期間の前半4割相当期間においては、その40%相当額を資産に計上し、残額を損金の額に算入することができる。

まとめ:法人の保険料の扱いを理解して周りの受験生と差をつけましょう!!

本記事では「保険料の経理処理」について学んできました。

どの保険商品に支払う保険料が損金算入になるのか、資産計上になるのかは法人が保険金を受け取るかが重要です。

また、養老保険で「死亡保険金」「満期保険金」のうち、「満期保険金」のみ法人が受け取る場合はハーフタックスプランになります。

また最高解約返戻率の高い定期保険及び第3分野の保険において資産計上しなくてはいけない金額が最初の4割の期間におきましてはそれぞれ最高解約返戻率が

50%~70%の商品は4割の金額が資産計上

70%~85%の商品は6割の金額が資産計上

となります。

上記の内容が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

ほんださん保険料の経理処理についての理解は深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。