24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

贈与税って、なんだか難しそうで、計算も複雑そう…って思っていませんか?

特に課税価格って、何をどう計算すればいいのか、よくわからないですよね。

相続税対策として贈与を考えている方、FP2級の受験を考えている方、贈与税の基礎をしっかり理解したい方、皆さんに向けて、贈与税の仕組みや計算方法、特に課税価格の算出方法について、わかりやすく解説していきます。

贈与税の計算って、相続税よりも簡単って聞きますけど、本当に大丈夫でしょうか?特に、何が課税対象になるのか、よくわからなくて不安です…。

ほんださん

ほんださん安心してください!贈与税の計算は、ポイントを押さえればそれほど難しくありません。この講義で、課税価格の算出方法や、贈与税の基本的な仕組みをしっかり理解して、自信を持って試験に臨みましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

贈与税計算の基礎

贈与税の対象となる財産の計算方法

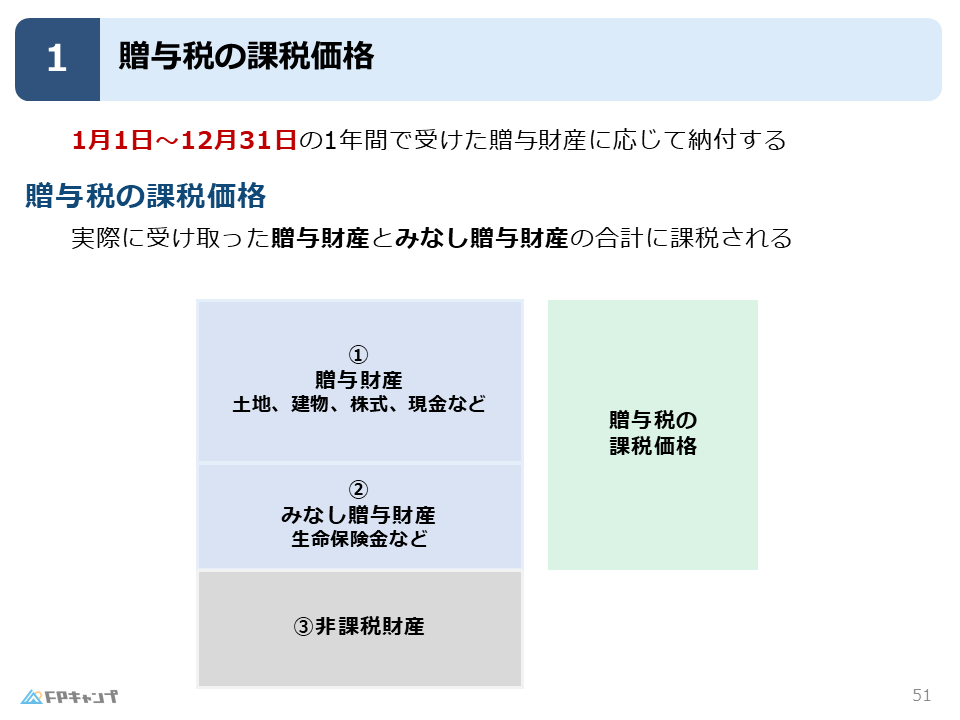

贈与税は、1月1日から12月31日までの1年間で受け取った贈与財産に対してかかります。

これを暦年課税と言います。

所得税と同じように、1年間の贈与額をまとめて計算するんですね。

暦年課税:1年間の贈与財産への課税

暦年課税では、1年間で受け取ったすべての贈与財産を合計し、そこから基礎控除額を差し引いた金額に対して税金がかかります。

この基礎控除額については、後で詳しく説明します。

暦年課税…つまり、1年間に何回贈与を受けても、まとめて計算するってことですね?

ほんださんその通りです!1月と12月に贈与を受けた場合でも、両方を合計して計算します。年間でいくら贈与を受けたかが重要になります。

贈与税の課税対象:贈与財産とは?

贈与財産の定義と具体例(FP2級)

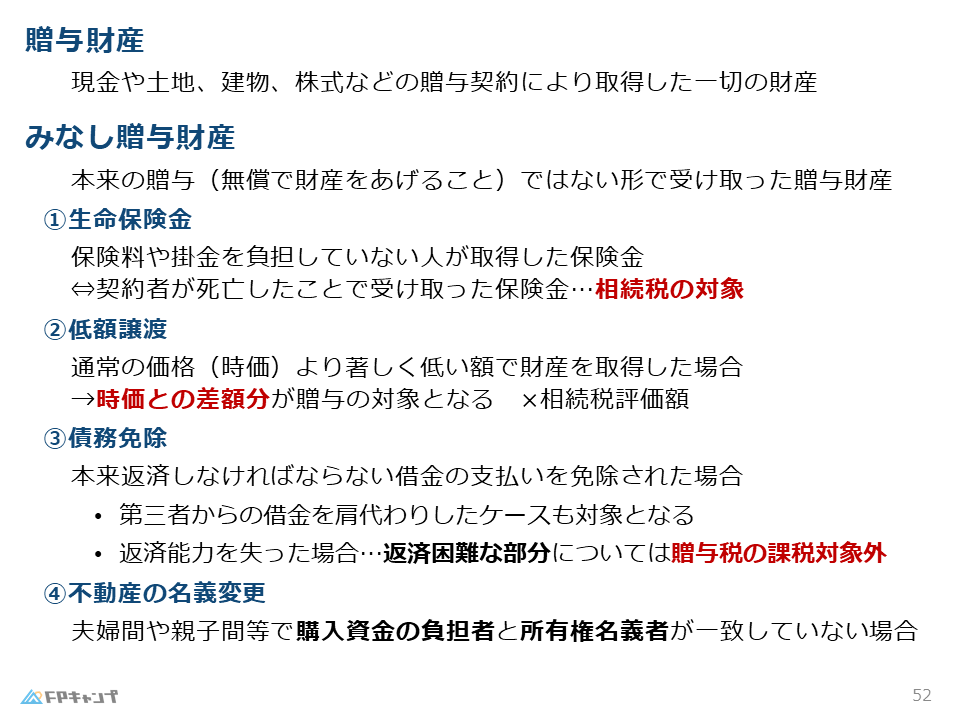

贈与財産とは、贈与契約によって取得したすべての財産のことです。

現金、土地、建物、株式など、具体的に何かをもらった場合がこれにあたります。

わかりやすいですね。

みなし贈与財産:贈与とみなされるケース

一見贈与に見えない場合でも、実質的に贈与と同じ効果を持つものは、みなし贈与財産として扱われます。

FP2級試験でも頻出なので、しっかり押さえておきましょう。

生命保険金の贈与税:保険料負担者と受取人の関係

例えば、夫が保険料を支払っていて、妻が被保険者、息子が受取人である生命保険の場合、妻が亡くなった時に息子が受け取る保険金は、夫が支払った保険料から支払われているとみなされ、みなし贈与となります。

ただし、契約者と被保険者が同じで、その方が亡くなった場合に受取人が受け取る保険金は相続税の対象となりますので、注意が必要です。

リスク管理の分野で学習した内容も復習しておきましょう。

低額譲渡:時価との差額が贈与対象(FP2級)

時価よりも著しく低い価格で財産を取得した場合、その差額は贈与とみなされます。

例えば、1,000万円のベンツを100万円で購入した場合、900万円分の贈与があったとみなされます。

特に不動産の低額譲渡では、時価を使う点に注意が必要です。

相続税評価額ではないので、間違えないようにしましょう。

債務免除:借金免除と贈与税の関係

借金を返済しなくて良いと免除された場合、その免除額は贈与とみなされます。

100万円の借金を免除された場合は、100万円の贈与を受けたのと同じ扱いになります。

ただし、返済能力がない場合は、贈与税の課税対象外となります。

名義変更:不動産名義と贈与税の注意点

夫婦で資金を出し合って購入した不動産の名義が夫だけの場合、妻から夫への贈与があったとみなされる場合があります。

名義変更は贈与税 implications があるので注意が必要です。

みなし贈与って、種類がたくさんあって覚えられるか不安です…

ほんださん一つずつ整理して理解していきましょう。生命保険、低額譲渡、債務免除、名義変更など、具体的なケースをイメージしながら覚えると理解しやすいですよ。

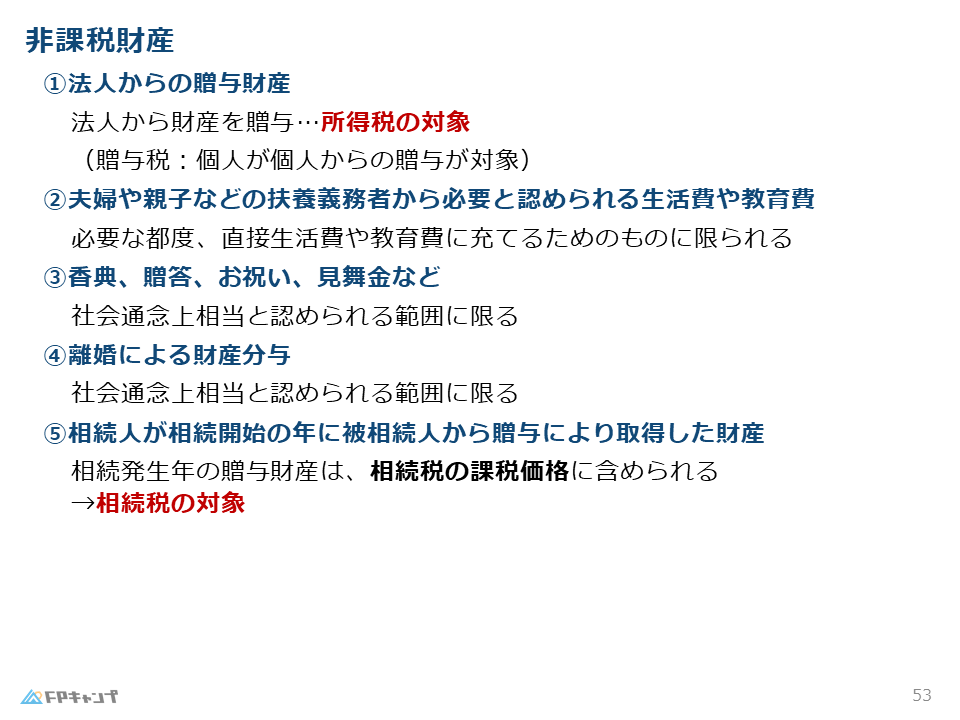

贈与税の非課税財産

贈与税の計算上、課税価格に含まれない財産があります。

これらを非課税財産と言います。

法人からの贈与:所得税の対象

法人から財産をもらった場合は、贈与税ではなく所得税の対象となります。

具体的には、給与所得として扱われます。

扶養義務者からの生活費・教育費

夫婦や親子間で生活費や教育費を渡す場合は、通常は贈与とはみなされません。

これは、扶養義務に基づいたものだからです。

香典・贈答・お祝い・見舞金

社会通念上相当な範囲の香典、贈答品、お祝い、見舞金は、贈与税の対象外です。

離婚による財産分与

離婚に伴う財産分与も、社会通念上相当な範囲であれば贈与税はかかりません。

相続開始年における被相続人からの贈与

相続開始年に被相続人から贈与を受けた財産は、相続財産に加算されます。

そのため、贈与税の計算上は非課税となります。

すでに贈与税を申告済みの場合は、修正申告が必要になります。

非課税財産は、贈与税がかからないってことは理解できました。でも、具体的にどんな場合が非課税になるのか、しっかり覚えられるか不安です…。

ほんださん非課税財産は、生活費や教育費、香典など、日常生活でよく関わるものが多いので、イメージを掴みながら覚えるのが良いでしょう。法人からの贈与は所得税の対象になる点など、細かい部分も忘れずにチェックしましょうね。

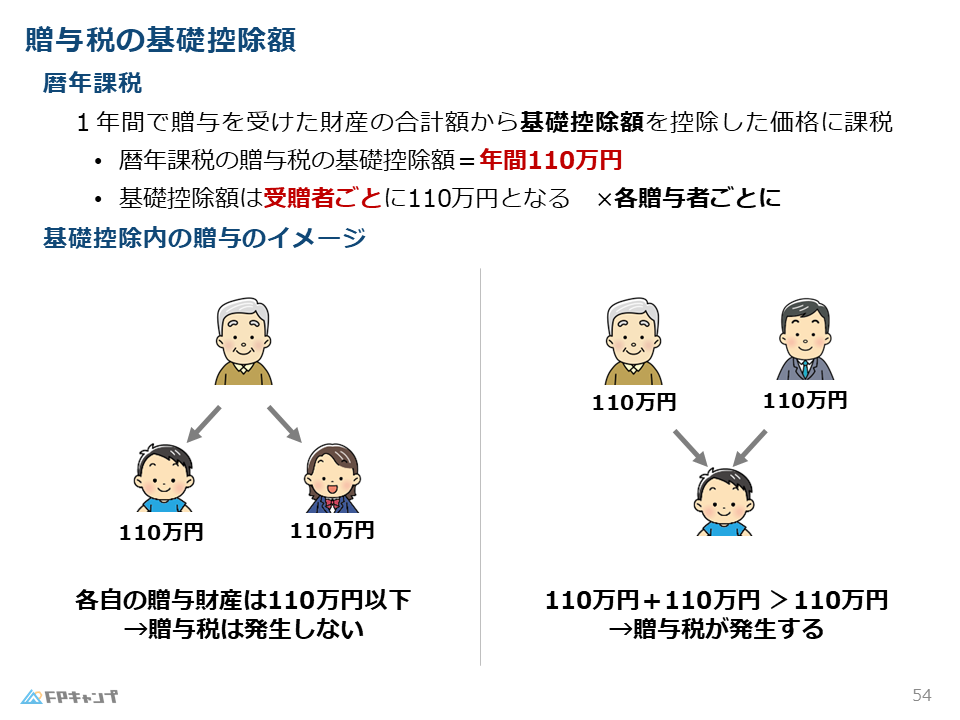

贈与税の基礎控除:暦年課税における控除額

基礎控除額:年間110万円の非課税枠

暦年課税では、年間110万円の基礎控除があります。

つまり、1年間で110万円までの贈与であれば、贈与税はかかりません。

受贈者ごとの控除:贈与者と受贈者の違い(FP2級)

この基礎控除は、贈与を受けた人(受贈者)ごとに適用されます。

贈与した人(贈与者)ごとではないので、注意が必要です。

例えば、おじいちゃんが二人の孫にそれぞれ110万円ずつ贈与した場合、それぞれの孫に対して基礎控除が適用され、どちらも贈与税はかかりません。

しかし、おじいちゃんとお父さんからそれぞれ110万円ずつ贈与を受けた場合、合計220万円となり、基礎控除を超える部分に贈与税がかかります。

FP2級試験でも頻出のポイントなので、しっかり押さえておきましょう。

基礎控除は受贈者ごと…つまり、もらった人ごとに110万円控除されるってことですね。贈与者ごとじゃないってところが少しややこしいです。

ほんださんその通りです!贈与税は、もらった人がどれだけ得をしたかを基準に計算するので、受贈者ごとに控除額が設定されているんです。このポイントをしっかり押さえておきましょう。

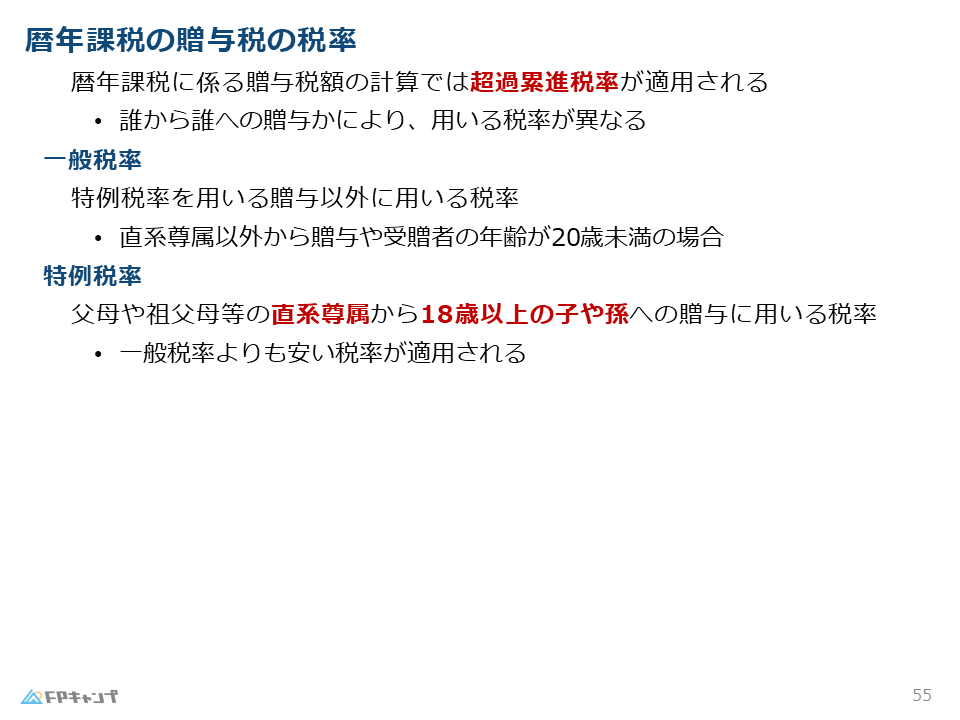

贈与税の税率:超過累進税率の仕組み

超過累進税率:贈与額に応じた税率

贈与税の税率は、超過累進税率です。

贈与額が多くなるほど、税率も高くなります。

これは所得税と同じ仕組みです。

一般税率と特例税率:贈与者と受取人の関係による税率の違い(FP2級)

贈与税には、一般税率と特例税率の2種類があります。

特例税率は、父母や祖父母から18歳以上の子や孫への贈与に適用される、一般税率よりも低い税率です。

これは、相続が発生した場合に財産が承継される関係性にある贈与を優遇するための制度です。

それ以外の贈与には、一般税率が適用されます。

FP2級試験では、どちらの税率を適用するかの判断が重要になります。

直系尊属からの贈与:特例税率の適用条件

特例税率が適用されるのは、直系尊属(父母、祖父母など)から18歳以上の子や孫への贈与に限られます。

この条件をしっかり覚えておきましょう。

一般税率と特例税率…、どちらの税率を使うかで税額が大きく変わってくるんですね。特例税率の適用条件はしっかり覚えておきます!

ほんださんその通りです。特例税率は、親子や祖父母・孫など、将来的に相続が発生する可能性が高い関係にある贈与に対して適用されるので、一般税率よりも低い税率が設定されています。贈与者と受贈者の関係性によって、どちらの税率を適用するかが変わるので、注意深く判断しましょう。

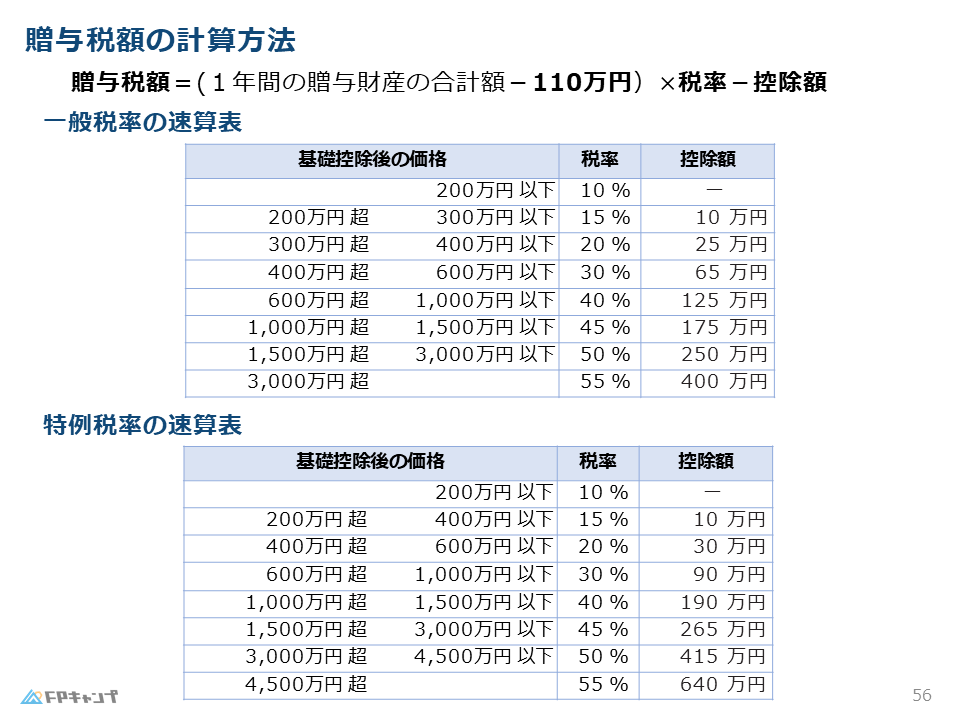

贈与税の計算方法:実技試験対策

贈与税額の算出式:基礎控除、税率、控除額

贈与税額の計算は、(贈与財産の合計額 – 基礎控除額) × 税率 – 控除額 となります。

この計算式は、実技試験で出題されるので、しっかり練習しておきましょう。

所得税の計算式と似ているので、比較しながら学習すると理解しやすいですよ。

贈与税の計算式は、実技試験で必ず出題されるんですね!しっかり練習しておきます。

ほんださん計算問題は、実際に手を動かして練習することが大切です。過去問などを活用して、繰り返し練習することで、確実に得点できるようになるでしょう。

贈与税の速算表:税率早見表

一般税率と特例税率の比較

贈与税の速算表は、贈与額に応じた税額を簡単に確認できる便利な表です。

一般税率と特例税率の違いを比較することで、特例税率の優遇度合いを理解することができます。

試験対策としてだけでなく、実際の贈与税計算にも役立つので、ぜひ活用してみましょう。

速算表は、贈与税の計算が楽になりそうですね!

ほんださん速算表は、贈与税額を簡単に計算できる便利なツールです。ただし、速算表の値を暗記するのではなく、税率の仕組みを理解することが大切です。試験では、速算表が提供されない場合もあるので、計算式を使って税額を算出できるよう練習しておきましょう。

まとめ:贈与税の課税価格のポイント(FP2級)

贈与税の課税価格は、贈与財産とみなし贈与財産の合計額から、非課税財産を差し引いた金額です。

基礎控除は受贈者ごとに110万円が適用され、税率は超過累進税率で、一般税率と特例税率の2種類があります。

これらのポイントをしっかり押さえれば、贈与税の計算もそれほど難しくありません。

FP2級試験に向けて、しっかり学習を進めていきましょう。

贈与税の課税価格の計算方法、よく理解できました!これまで苦手意識がありましたが、ポイントを押さえれば大丈夫そうですね。

ほんださん贈与税は、相続税と並んで重要なテーマです。しっかりと理解しておけば、FP2級試験だけでなく、実生活でも役立つ知識となるでしょう。頑張って勉強を続けて、合格を目指してください!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。