24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP試験、特にタックスプランニングの事業所得って、なんだか難しそうで苦手意識を持っている方、いらっしゃいませんか?計算式や専門用語も多くて、どこから手を付けていいか分からない…そんな風に感じている方もいるかもしれません。

でも、大丈夫!この講義では、事業所得の基礎から丁寧に解説していきますので、一緒にステップバイステップで学んでいきましょう。

実技試験で問われる細かいポイントまでしっかりカバーしますので、ぜひ最後までお付き合いください。

事業所得の計算って、本当にややこしいです…特に売上原価や減価償却のところが苦手で…。ほんださん、分かりやすく教えてください!

ほんださん

ほんださん確かに、事業所得の計算は少し複雑ですが、一つずつ丁寧に分解して理解していけば大丈夫です!この講義できちんとポイントを押さえていきましょう。必ず理解できるようになりますよ!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

事業所得とは?FP2級試験対策で押さえるべきポイント

事業所得の定義と具体例:八百屋さんと単発の野菜販売の違い

まず、事業所得とは何か?多くの方がサラリーマンで給与所得者なので、事業所得はイメージしづらいかもしれません。

事業所得は、個人で事業を行っている人の所得のことです。

会社員ではなく、個人事業主が対象となります。

では、事業所得の対象となる事業とは具体的にどんなものでしょうか?例えば、八百屋さんとしてお店を構えて、継続的に野菜を販売している場合は事業所得と認められます。

これは、反復継続性と事業主自身のリスク負担という条件を満たしているからです。

一方、趣味で育てた野菜を一度だけフリーマーケットで販売した場合はどうでしょうか?これは事業所得にはなりません。

なぜなら、継続的な事業活動ではなく、一回限りの行為だからです。

このような場合は、雑所得として扱われます。

事業所得の対象となる事業の条件:反復継続性とリスク負担

事業所得として認められるためには、単発の行為ではなく、反復継続して事業活動を行っている必要があります。

また、事業主自身が事業リスクを負っていることも重要なポイントです。

単にアルバイトをしているだけでは、事業所得にはなりません。

反復継続性とリスク負担…なんとなくイメージは掴めてきました!でも、実際の線引きって難しいですよね?

ほんださんそうですね、実際の判断はケースバイケースですが、この2つのポイントを意識することで、事業所得かどうかの判断がしやすくなると思います。FP2級の試験では、この基本的な考え方を理解することが重要ですよ。

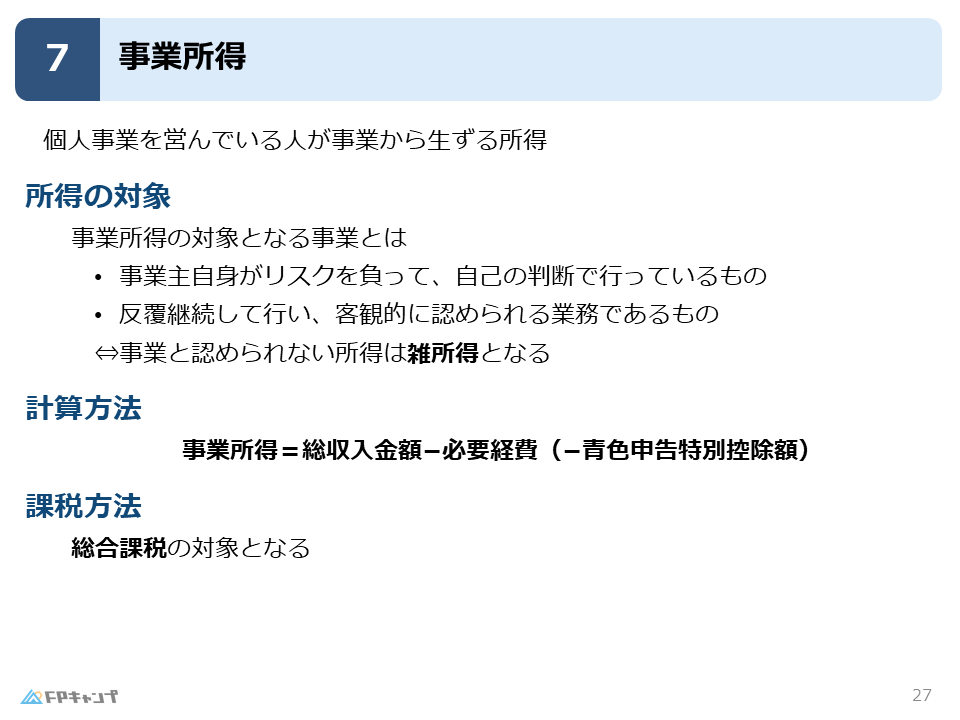

事業所得の計算方法:FP2級で必須の知識

事業所得の計算式:総収入金額-必要経費-青色申告特別控除額

事業所得の計算式は、総収入金額 – 必要経費 – 青色申告特別控除額です。

これは雑所得と同じ計算式ですね。

青色申告特別控除額は、青色申告をしている場合にのみ控除できます。

青色申告とは、複式簿記で記帳するなど一定の要件を満たした申告方法で、税制上のメリットが受けられます。

課税方式:総合課税ってどんなもの?

事業所得の課税方式は総合課税です。

総合課税とは、他の所得と合算して税額を計算する方式のことです。

つまり、給与所得や配当所得など、他の所得と合わせて総所得金額に加算されます。

青色申告ってよく聞きますが、実際どんなメリットがあるんですか?

ほんださん青色申告のメリットはたくさんありますよ!例えば、最大65万円の控除が受けられたり、赤字を3年間繰り越せるなど、節税効果が高いんです。事業所得がある方は、ぜひ検討してみてください!

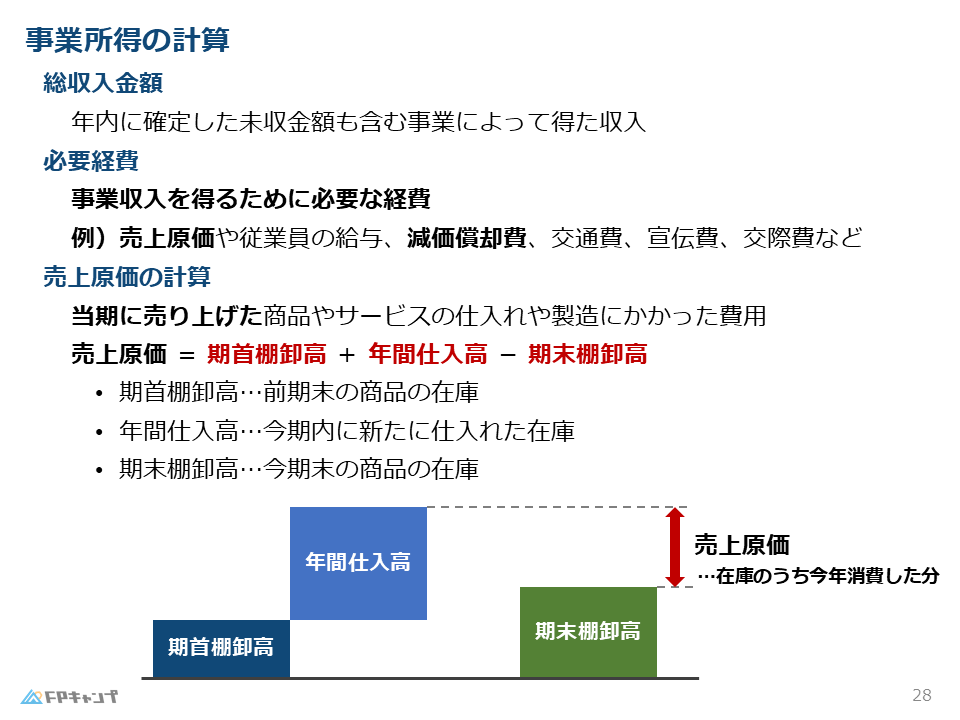

事業所得の総収入金額:売上確定のタイミング

年内に確定した売上:入金前でも計上!

総収入金額は、事業によって得た収入のことです。

重要なのは、年内に確定した売上は、たとえ入金前でも計上するということです。

つまり、商品の発送やサービスの提供が完了した時点で、売上として計上します。

入金前でも計上するんですね!ちょっと意外でした。

ほんださんはい、売上は入金基準ではなく、発生基準で計上します。これは、企業会計の原則に基づいています。FP試験でも重要なポイントですので、しっかり覚えておきましょう!

必要経費:事業所得を計算する上で重要なポイント

計上できる経費の種類:売上原価、給与、交通費など

必要経費とは、事業収入を得るために行った支出のことです。

計上できる経費の種類は様々で、例えば、売上原価、従業員の給与、事務所の家賃、交通費、交際費などが挙げられます。

パン屋さんであれば、パンを作るために仕入れた小麦粉やイースト菌などの材料費が売上原価になります。

また、アルバイトを雇っていれば、そのアルバイト代も必要経費として計上できます。

事業に関係ない経費は計上できない!

注意点として、事業に関係ない経費は計上できません。

例えば、個人的な趣味の旅行代金や、家族の食費などは、必要経費として認められません。

事業とプライベートの支出を明確に区別することが大切です。

必要経費の種類、たくさんあって覚えるのが大変そうです…

ほんださんすべてを暗記する必要はありません。事業に関連する支出かどうかの判断基準を理解することが重要です。繰り返し問題を解いていくうちに、自然と身についていきますよ!

売上原価の計算方法:FP2級実技試験対策

売上原価の計算式:期首棚卸高+年間仕入高-期末棚卸高

売上原価とは、販売した商品やサービスを作るためにかかった費用のことです。

計算式は、期首棚卸高 + 年間仕入高 – 期末棚卸高です。

棚卸高とは、在庫の金額のことです。

期首棚卸高は年初に持っていた在庫の金額、期末棚卸高は年末に持っている在庫の金額です。

年間仕入高は、1年間で購入した商品の金額です。

パン屋の例で理解する売上原価:使った小麦粉の量を計算!

例えば、パン屋さんが1月1日に500個の小麦粉を在庫として持っていて(期首棚卸高)、1年間で1000個の小麦粉を仕入れ(年間仕入高)、12月31日に700個の小麦粉を在庫として残していた(期末棚卸高)とします。

この場合、売上原価は、500 + 1000 – 700 = 800個となります。

つまり、1年間で800個の小麦粉を使ってパンを作ったことになります。

| 項目 | 数量 |

|---|---|

| 期首棚卸高 | 500個 |

| 年間仕入高 | 1000個 |

| 期末棚卸高 | 700個 |

| 売上原価 | 800個 |

パン屋の例で説明してもらえると、すごく分かりやすいです!

ほんださん具体的な例で考えると、理解しやすいですね!FP試験では、このように具体例をイメージしながら問題を解くことが大切です。

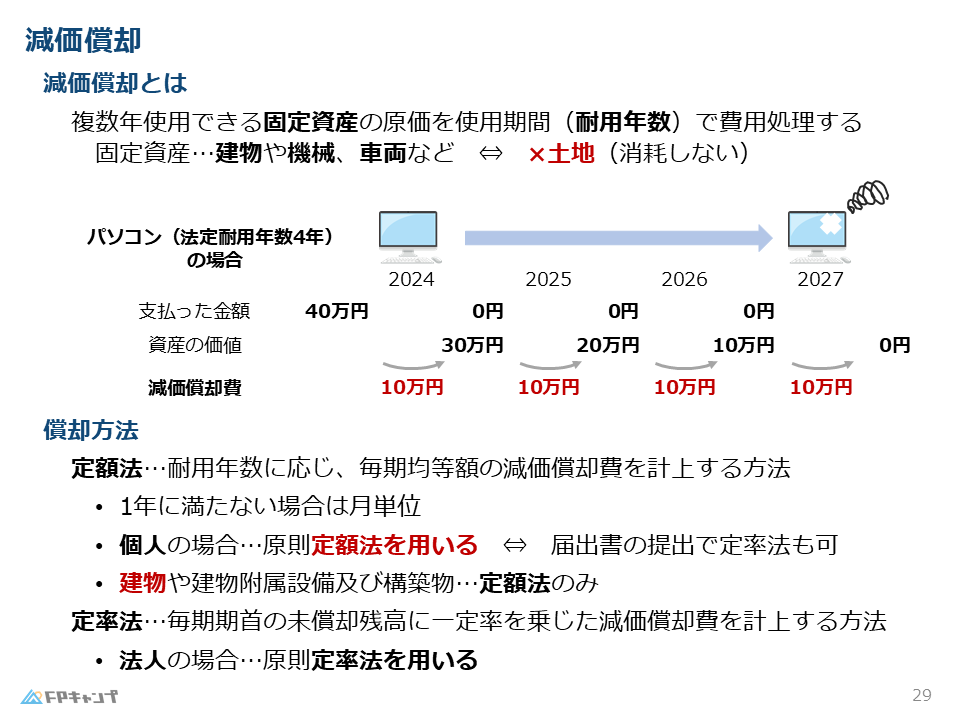

減価償却:複数年使用資産の費用処理

減価償却の対象となる固定資産:建物、機械、車両…土地は対象外!

減価償却とは、複数年に渡って使用できる固定資産の取得原価を使用年数(耐用年数)に応じて、費用として配分していく会計処理のことです。

対象となる固定資産は、建物、機械、車両などです。

ただし、土地は減価償却の対象外です。

なぜなら、土地は時間の経過によって価値が減少することはないと考えられているからです。

パソコンの例で学ぶ減価償却:40万円のパソコンを4年間で費用計上

例えば、40万円のパソコンを事業用に購入したとします。

このパソコンの耐用年数が4年だとすると、毎年10万円ずつ経費として計上することができます。

つまり、4年間で40万円全額を費用計上することになります。

このように、高額な固定資産の取得原価を一度に経費計上するのではなく、耐用年数にわたって分割して費用計上することで、税負担を平準化することができます。

減価償却、なんとなくは理解していましたが、詳しい説明を聞くと、より理解が深まりました!

ほんださん減価償却はFP試験でも重要な論点です。計算問題だけでなく、概念についてもきちんと理解しておきましょうね!

減価償却の方法:定額法と定率法

定額法:毎年均等額を計上、個人の場合の原則

減価償却の計算方法には、定額法と定率法があります。

定額法は、毎年均等額を減価償却費として計上する方法です。

先ほどのパソコンの例では、毎年10万円ずつ計上していましたが、これは定額法に該当します。

個人の事業所得の場合は、原則として定額法を用います。

定率法:毎年一定の率を掛けて計算、法人の場合の原則

一方、定率法は、毎年一定の率を掛けて減価償却費を計算する方法です。

定率法は、取得初期に多くの減価償却費を計上できるという特徴があります。

法人の場合は、原則として定率法を用います。

建物に係る減価償却:定額法しか選べない!

ただし、建物に係る減価償却は、定額法しか選べません。

これは、建物の取得金額が非常に高額であるため、定率法を適用すると、初期の減価償却費が過大になってしまうのを防ぐためです。

定額法と定率法、違いがよく分かりました!でも、計算問題になると難しそうですね…

ほんださん計算問題は練習あるのみです!繰り返し問題を解いて、それぞれの計算方法に慣れていきましょう。応援しています!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年5月問32) (学科 FP協会)

(ア)個人事業主が事業資金で株式を購入し、その配当金を受け取ったことによる所得は、事業所得となる。

解説:

個人が受け取った株式の配当は、配当所得として課税されます。個人事業主が事業資金で購入した場合でも同様です。

(イ)個人による不動産の貸付が事業的規模で行われている場合、その賃貸収入による所得は、事業所得となる。

解説:

個人が不動産の貸付で得た所得は、事業的規模かどうかに関わらず不動産所得となります。

まとめ:各種所得、事業所得を理解してFP2級試験対策!

この講義では、事業所得について、その定義から計算方法、減価償却まで、FP2級試験で重要なポイントを解説しました。

事業所得は、個人事業主の所得であり、総収入金額から必要経費と青色申告特別控除額を差し引いて計算します。

減価償却は、複数年使用資産の費用処理方法であり、定額法と定率法があります。

これらの内容をしっかり理解して、FP2級試験に臨みましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。