24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、37万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2026年5月のFP1級試験では65%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

相続税の計算って、複雑で分かりにくいと思っていませんか?財産の種類、控除、法定相続分など、様々な要素が絡み合って、一体何から手をつけたらいいのか迷ってしまう方も多いのではないでしょうか。

相続税の計算方法を理解したいけど、難しそうでなかなか勉強が進まない、そんな悩みを抱えている方もいるかもしれません。

ご安心ください。

この講座では、相続税の計算の全体像を、ケーキの分配に例えるなど、分かりやすく丁寧に解説していきます。

相続税の計算、難しそうですよね…全体像を掴むコツとかありますか?

ほんださん

ほんださん心配しないでください!全体像を掴むことが一番大切です。一つずつ丁寧に解説していきますので、一緒に頑張りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP2級対策!相続税計算の全体像を徹底解説

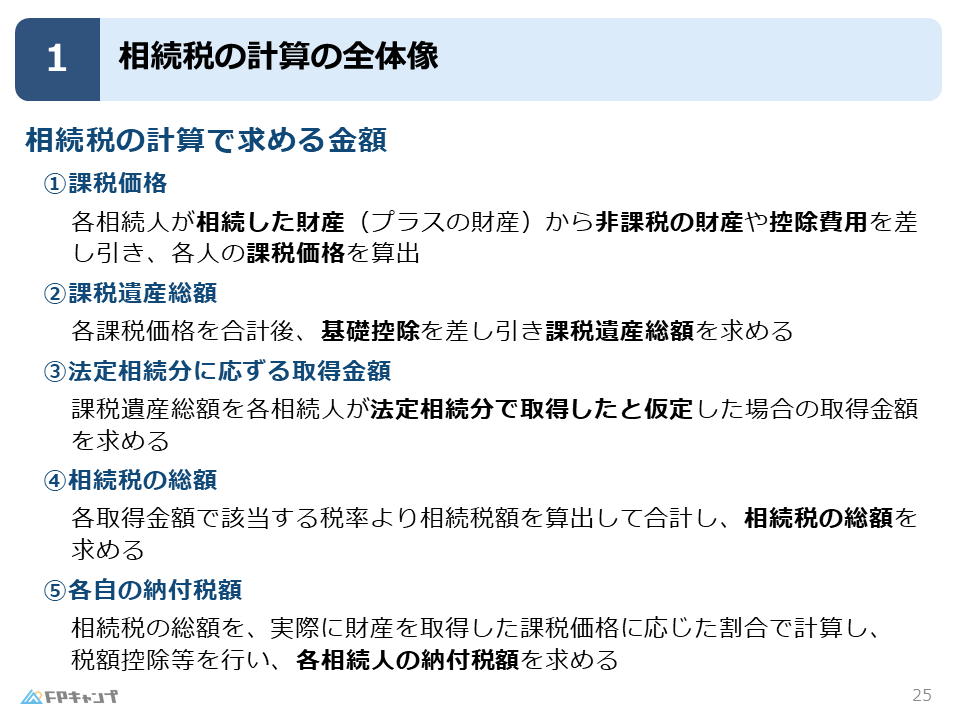

相続税の計算は、大きく分けて5つのステップで構成されています。

全体像を把握することで、個々の要素の理解も深まり、学習効率も格段に向上します。

まずは、この5つのステップを理解するところから始めましょう。

相続税計算の5つのステップを理解する

相続税の計算は、以下の5つのステップで行います。

- 課税価格の算出:相続税の対象となる財産(課税財産)の評価額を算出します。非課税財産は計算に含めません。

- 課税遺産総額の算出:すべての相続人の課税価格の合計額から基礎控除額を差し引きます。

- 法定相続分に基づいた相続税額の計算:法定相続分に従って財産を分割した場合の相続税額を計算します。これは仮の計算です。

- 個別相続税額の算出:各相続人の実際の相続財産に基づいて、相続税額を計算します。

- 納付税額の算出:各相続人の相続税額を合計し、最終的な納付税額を決定します。

なぜ全体像の理解が重要なのか?

相続税の計算は、それぞれのステップが複雑に絡み合っています。

全体像を理解せずに個々の要素を学ぶだけでは、全体の流れが掴めず、効率的な学習ができません。

全体像を理解することで、各ステップの目的や意味が明確になり、学習効果が飛躍的に向上します。

まるで木の幹がないと葉っぱが育たないのと同じように、相続税計算においても全体像の理解が不可欠です。

5つのステップ、何となくイメージが湧いてきました!でも、具体的な計算方法はまだ難しそうです…。

ほんださんこれから具体的な計算方法も解説していきますので、ご安心ください。全体像を理解した上で、具体的な計算方法を学ぶことで、よりスムーズに理解できるようになりますよ!

相続税の課税対象となる財産とは?

相続税の計算では、すべての財産が課税対象となるわけではありません。

課税対象となる財産を「課税財産」、課税対象とならない財産を「非課税財産」といいます。

何が課税財産で、何が非課税財産なのかを理解することは、相続税計算の第一歩です。

課税財産と非課税財産の具体例

課税財産には、現金、預貯金、不動産、有価証券、貴金属など、一般的に財産として認識されるものが含まれます。

一方、非課税財産には、墓地、仏壇、香典、生命保険金の一部などが含まれます。

これらの非課税財産は、相続税の計算上は考慮されません。

課税財産と非課税財産、具体例で理解できました!

ほんださん素晴らしいですね!この理解が相続税計算の基礎となります。

課税価格の算出方法

課税価格とは、相続または遺贈によって取得した個々の財産の評価額のことです。

相続税の計算では、この課税価格を基にして行われます。

財産の種類によって評価方法が異なるため、注意が必要です。

個人が取得した財産の評価額を算出

例えば、現金や預貯金は額面通りの金額が課税価格となります。

一方、不動産は路線価や固定資産税評価額を基に算出されます。

また、上場株式は、相続開始日の終値で評価されます。

このように、財産の種類によって評価方法が異なるため、それぞれ適切な方法で評価額を算出する必要があります。

具体的には実技試験でよく出題されるので、しっかりと理解しておきましょう。

財産の種類によって評価方法が違うんですね。少し複雑そうですが、頑張ります!

ほんださんはい、財産評価は相続税計算の重要なポイントです。落ち着いて一つずつ理解していきましょう。

課税遺産総額の算出

課税遺産総額は、すべての相続人の課税価格の合計額から基礎控除額を差し引いた金額です。

基礎控除額は、3,000万円+600万円×法定相続人の数で計算されます。

課税価格の合計から基礎控除額を差し引く

基礎控除は、一定額まで相続税がかからないように設定された控除額です。この基礎控除額を差し引くことで、課税対象となる遺産の総額が決定されます。

基礎控除があるおかげで、少し安心できますね。

ほんださんそうですね!基礎控除は重要な制度です。計算式も覚えておきましょう!

法定相続分に基づいた相続税額の計算

法定相続分に基づいた相続税額の計算は、仮に法定相続分通りに財産が分割された場合の相続税額を計算するステップです。

これは、実際の相続分に応じた相続税額を計算するための準備段階となります。

仮定相続分に基づいて、各人の相続税額を試算

この段階では、まだ実際の相続分は考慮されません。

あくまで、法定相続分通りに分割されたと仮定して、各相続人が支払うべき相続税額を試算します。

この試算結果を基に、次のステップで実際の相続分に応じた相続税額を計算します。

仮の計算なんですね!少しややこしいです…。

ほんださんそうですね、少し複雑に感じるかもしれません。しかし、このステップを踏むことで、最終的な相続税額を正しく計算できるようになります。落ち着いて、一つずつ理解していきましょう。

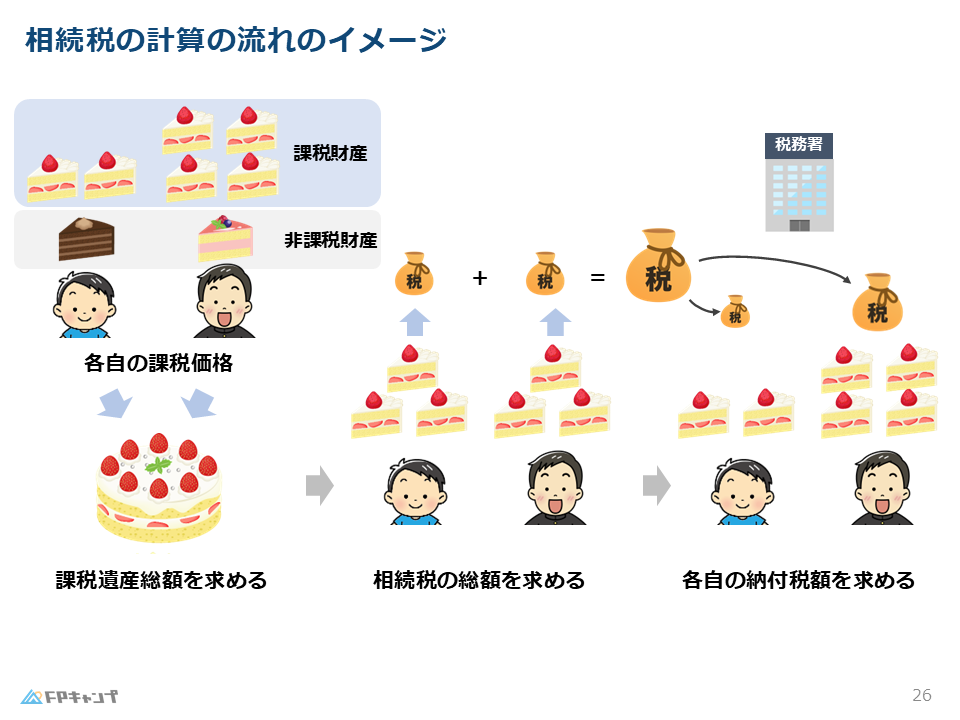

ケーキの分配で理解する相続税額の計算

相続税の計算は、ケーキの分配に例えると分かりやすくなります。

兄弟でケーキを分ける状況を想像してみましょう。

弟は3個、兄は5個のケーキを食べました。

このケーキが相続財産に相当します。

イチゴショートケーキは課税財産、チョコケーキやラズベリーケーキは非課税財産です。

弟はイチゴショートケーキを1個、チョコケーキを1個、ラズベリーケーキを1個食べ、兄はイチゴショートケーキを5個食べました。

弟の課税価格はイチゴショートケーキ1個分、兄の課税価格はイチゴショートケーキ5個分となります。

合計6個分のイチゴショートケーキが課税遺産総額に相当します。

兄弟でケーキを分ける例で相続税計算を解説

このケーキの例を使って、相続税の計算方法を分かりやすく説明します。まず、弟と兄がそれぞれ食べたケーキの種類と数を把握します。これが、各相続人が取得した財産の種類と数量に相当します。そして、課税対象となるイチゴショートケーキの個数から、課税遺産総額を求めます。最後に、食べたケーキの割合に応じて、相続税を分担します。

| 弟 | 兄 | 合計 | |

|---|---|---|---|

| イチゴショートケーキ(課税財産) | 1個 | 5個 | 6個 |

| チョコケーキ(非課税財産) | 1個 | 0個 | 1個 |

| ラズベリーケーキ(非課税財産) | 1個 | 0個 | 1個 |

個別相続税額の算出方法

一旦、ケーキを半分ずつ食べたと仮定し、3個ずつ食べた場合の税額を計算します。

そして、実際に食べたケーキの割合に応じて、税額を分担します。

弟は1/6、兄は5/6の割合で税額を負担します。

このように、一旦法定相続分を仮定し、最終的に実際の相続分に応じて税額を調整することで、相続税額を計算します。

まるでファミレスで、食べたものに応じて割り勘するのと、同じような考え方です。

ケーキの例えで、だいぶ分かりやすくなりました!ありがとうございます!

ほんださん理解が深まって良かったです!このイメージを忘れずに、具体的な計算問題にも挑戦してみましょう!

実際の相続分に応じた納付税額の算出

実際の相続分に応じた納付税額は、前ステップで計算した仮の相続税額を基に、実際の相続割合に応じて按分することで算出します。

これにより、各相続人が実際に負担すべき相続税額が確定します。

最終的な相続税の納付額を決定

このステップで、最終的に相続税の納付額が決定します。

各相続人は、この金額を税務署に納付する義務があります。

計算は複雑ですが、一つずつステップを踏んでいくことで、確実に理解することができます。

全体の計算の流れが理解できました!

ほんださん素晴らしいです!全体像を理解した上で、具体的な計算方法を学ぶことで、よりスムーズに理解できるようになりますよ!

まとめ:相続税計算の全体像とポイント

相続税の計算は、課税価格の算出、課税遺産総額の算出、法定相続分に基づいた相続税額の計算、個別相続税額の算出、納付税額の算出という5つのステップで行われます。

課税財産と非課税財産を理解し、ケーキの分配例で説明したように、全体像を把握することが重要です。

各ステップの計算方法を理解し、正確な相続税額を算出できるようにしましょう。

FP試験対策として、しっかりと復習しておきましょう。

相続税計算の5ステップをおさらい

- 課税価格の算出

- 課税遺産総額の算出

- 法定相続分に基づいた相続税額の計算

- 個別相続税額の算出

- 納付税額の算出

課税財産と非課税財産、ケーキ分配例で理解を深める

相続税の計算は複雑ですが、全体像を理解し、一つずつステップを踏んでいくことで、確実に理解を深めることができます。

焦らず、じっくりと学習を進めていきましょう。

全体像を理解することの大切さが分かりました!

ほんださん素晴らしいですね!この理解を基に、さらに学習を進めていきましょう!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。