24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FPの試験対策は順調ですか?

車を運転していると、「もし事故を起こしたらどうしよう…」と不安になること、ありませんか?

そんな時、助けてくれるのが自動車保険です。

「でも、自動車保険っていろいろあって、どれを選べばいいの?」「FPの試験対策で何となく覚えてきたけど、どれが何を補償しているの?」

そう感じている方は少なくありません。

自動車保険には、自動車を持つ人が必ず入らなければならない保険(=自賠責保険)と、任意で加入できる任意保険の2種類があります。

自賠責保険は、事故で相手をケガさせてしまったときの「相手の身体への補償」に限定されています。

そのため、「自分の傷害や物に対する補償も欲しい!」という人はぜひ任意保険も検討しておきましょう。

この記事では、自動車保険のうちの任意保険について解説をしていきます。

試験でもよく問われる内容ですので、しっかり得点できるように理解しておきましょう!

任意保険と自賠責保険が混乱してしまっています…

ほんださん

ほんださんこの記事では自賠責保険との違いも踏まえながら解説していきますので大丈夫です!一緒に確認していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

任意保険の概要

自賠責保険では補償しきれない!?任意保険の補償範囲

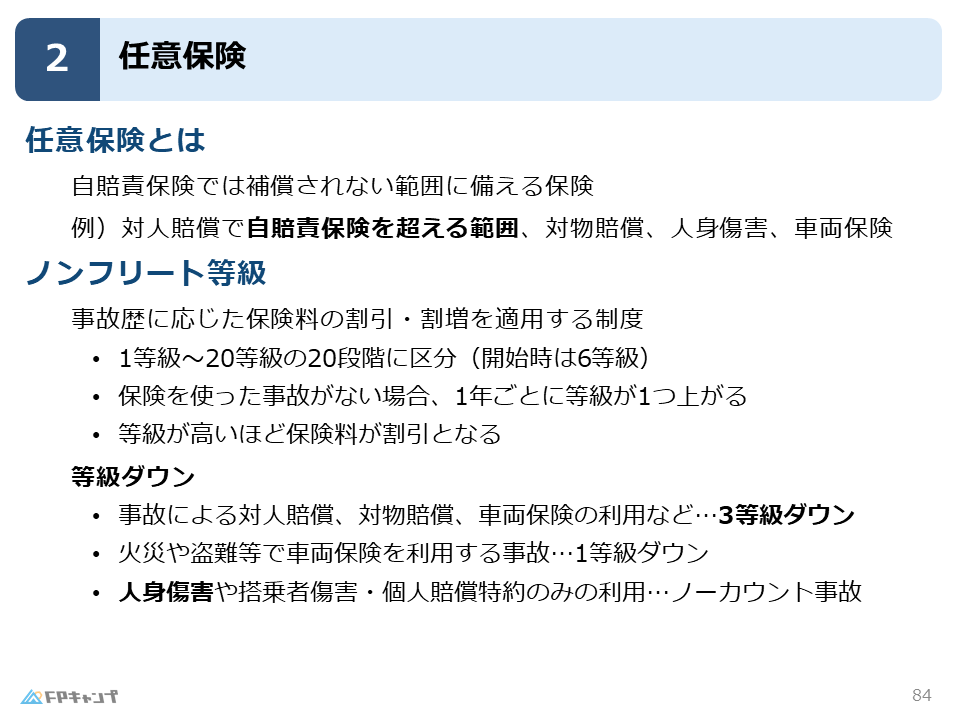

任意保険とは自賠責保険では補償されない損害を補償してくれる民間の保険になります。

具体的な例を確認していきましょう。

自賠責保険は相手の人身に生じた損害のみを限度額の範囲で補償する保険です。

そんな自賠責保険では補償されない、損害事例を確認していきましょう。

自賠責保険で補償されない損害の例

・相手の人身に対する賠償で自賠責保険の保険金限度額を超える賠償分

・相手の物に対する賠償

・自分自身に対する損害

・自分の車に対する損害

任意保険によって上記の損害に対して補償をしてくれます。

ノンフリート等級(保険料制度)

それではまず、任意保険の補償内容に入る前に、任意保険の保険料について説明してきます。

保険料にはノンフリート等級とよばれる制度があり、人によって別の級に割り当てられ、その級によって保険料が変わっていきます。

等級には1等級から20等級まで区分されており保険加入時は6等級に割り当てられます。

等級が上がるほど保険料が割引になります。つまり20等級が一番保険料が安いです。

事故を全く起こさない人の保険料を安くし、頻繁に事故を起こしよく保険金を受け取る人の保険料が高いことを意味しています。

ノンフリート等級の昇降要件

それではここで、保険料を決めるノンフリート等級が上がる要件、下がる具体的な要件を見ていきましょう。この要件が試験でよく問われます!

安全運転をするほど等級が上がり、保険料が安くなります。具体的な要件は以下の通りです。覚えておきましょう。

等級が上がる要件

保険を使った事故が1年起こらなければ等級が1つ上がります。

等級が下がる要件

・事故によって対人賠償・対物賠償・車両保険を利用した場合は等級が3つ下がります。

・火災や盗難等で車両保険を利用した場合(運転によるものではない損害について)は等級が1つ下がります。

そして、保険を使用しても、等級が下がらない事例についても試験で問われますので、確認していきましょう。

人身傷害や個人賠償特約のように自動車保険本体を使っていない形で保険を利用した場合、等級は下がりません。

このことをノーカウント事故と表現します。

任意保険補償の種類

それでは、ここから具体的な任意保険の商品について見ていきましょう!

自賠責保険では補償の対象とならない事例を4つ確認しました。もう一度おさらいしておきましょう。

自賠責保険で補償されない損害の例

①相手の人身に対する賠償で自賠責保険の保険金限度額を超える分

②相手の物に対する賠償

③自分自身に対する損害

④自分の車に対する損害

これらを補償してくれる任意保険の具体的な内容を、上から一つ一つ見ていきましょう。

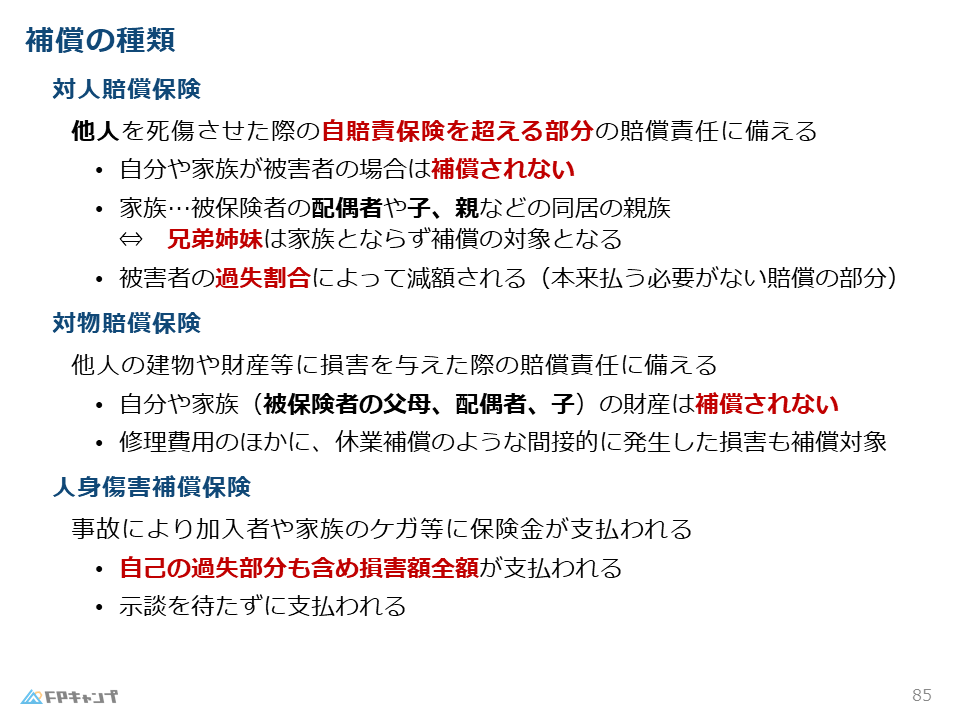

①対人賠償保険<相手の人身への補償>

交通事故等によって他人に死傷を起こしてしまった際、自賠責保険から損害賠償が支払われます。

しかし自賠責保険では支払われる金額に限度額があり、これを超えてしまう賠償責任が発生してしまうと別で用意しなくてはいけません。

この自賠責保険では補償されきれない部分を補償してくれるのが対人賠償保険になります。

試験対策で大切なポイントは、自賠責保険と違って自分や家族が被害者の場合は補償されません。

また、もう一点気を付けてほしいのが「家族」の部分になります。

自動車保険の世界において兄弟姉妹は家族ではありません。つまり補償の対象になります。

自動車保険において家族とは被保険者の配偶者、子供、親などの同居の親族があたります。

子供は別居であっても未婚なら家族扱いです。

試験対策では、自動車保険の世界では兄弟姉妹は家族として分類されないことを意識してください。

そして、対人賠償保険の補償の程度としましては、自分が賠償する責任のある部分が補償されます。

ここも試験でよく問われるポイントです。

この補償の程度が何を意味するのかといいますと、被害者の過失の割合によって補償額は増減します。

被害者(事故に巻き込んでしまった相手)に過失が多いとき、その過失の分運転者本人が賠償する金額が少なくなります。

そのため相手の過失も考慮した上で払う必要のない賠償の部分は、この対人賠償保険では補償されません。

②対物賠償保険<相手の物に対する補償>

ここからは、加入が義務となっている自賠責保険では一切補償されない損害に対して、補償してくれる任意保険を一緒に確認していきましょう。

対物賠償保険は相手の物に損害を与えた場合の賠償責任に備えるものになります。

損害を与えた物のほかに、それによって休業補償してしまったような二次災害的に発生した損害についても補償されます。

注意点として、自分や家族(兄弟姉妹は除く)の財産に損害を与えても補償されません。

自分や家族の財産の補償も対象としてしまうと、わざと車庫などを壊して保険金で直すといったズルが通用してしまいます。

このズルを防ぐために自分や家族の財産への損害は補償されないと覚えておきましょう。

③人身傷害補償保険<自身のケガへの補償>

相手や相手の物に対する保険をこれまで見ていきました。

一方、自分の身体に損害が生じた場合の補償がこの人身傷害補償保険となります。

自己や家族に傷害が発生したらその時点で保険金を受け取れます。

「傷害補償保険」という名前にあるように、自動車保険でありながら傷害保険の性質を持ちますので、傷害が発生したらそれに応じて補償されるということです。

試験対策のポイントとしまして、

加入者にいくら過失があったとしても保険金が支払われます。

また事故による示談があるか無いかに限らず支払われます。

つまり自身の過失割合や示談の有無とは関係がなく、傷害が発生したら無条件で保険金を受け取れるという事です。

④車両保険<自身の車への補償>

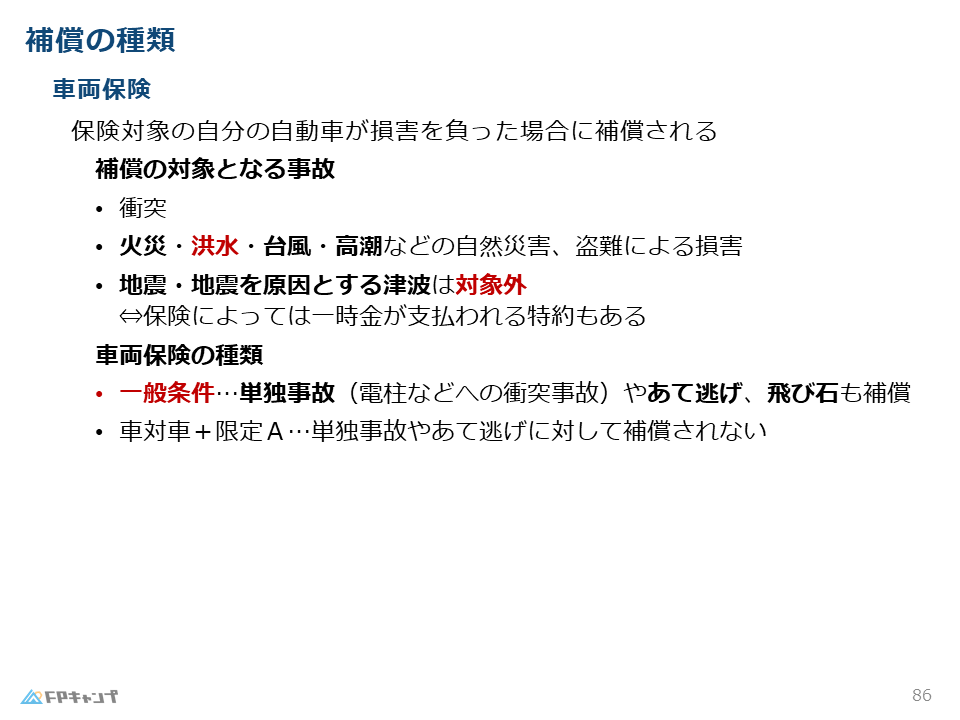

最後の4つ目、損害が生じるにあたり自分の自動車を治すのにあたりかかる費用を補償してくれる保険が車両保険になります。

車両保険は自動車の損害に対して交通事故に限らず幅広く補償してくれる保険になります。

対象となる事故

車両保険では交通事故で衝突したときの損害を補償するのはもちろん、火災、洪水、台風、高潮といった自然災害による車の損害も補償されます。

しかし、地震や、地震による津波は対象とならないので注意してください。

(保険の商品によってはこれらの損害に対しても一時金が支払われる特約もあります。)

試験では「○○による損害は車両保険の補償の対象となるか?」と問われることがあります。

地震や地震による津波は対象とならず、その他の災害は基本的に対象となることを覚えておきましょう。

車両保険の種類

交通事故において補償される車両保険には2種類あり、相手が分かっている衝突事故のみを補償するかそうでない場合も補償するかがあります。

試験でも問われたことがあるので最後まで気を抜かずに確認しておきましょう!

①一般条件・・・単独事故(電柱等への衝突事故)や、当て逃げや飛び石のような相手がわからないような損害も補償対象です。

②車対車+限定A・・・単独事故や当て逃げに対する損害は補償されず、相手が分かっている衝突事故のみ補償の対象となります。

一般条件なら事故の相手を問わず補償の対象、

車対車+限定Aは相手が分かる衝突事故のみが、補償の対象となることをおさえておきましょう!

一般条件の方が補償範囲が広いのですね!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題を解いてみましょう!

(2024年1月試験問16)(学科 FP協会)

(ア)自動車保険のノンフリート等級別料金制度では、人身傷害保険の保険金が支払われる場合、3等級ダウンとなる。

解説: 対人賠償・対物賠償・車両保険を使った事故が3等級ダウンの対象になります。人身傷害保険のみを使った事故はノーカウント事故です。

(イ)記名被保険者が被保険自動車を運転中に、ハンドル操作を誤って散歩をしていた同居人の父に接触してけがをさせた場合、対人賠償保険の対象とならない。

まとめ

本記事では「任意保険」について学んできました。

任意保険の保険料にはノンフリート等級と呼ばれる制度が採用されており加入時は6等級からスタートします。

1年間事故を起こさなければ1等級上がり、交通事故によって自動車保険を使用したら3等級下がります。

交通事故ではない損害で車両保険を使用したら1等級下がり、自動車保険本体を使わない保険の使用では等級は下がりません。(ノーカウント事故)

自動車保険の任意保険には、

①対人賠償保険

②対物賠償保険

③人身傷害補償保険

④車両保険

があります。

①対人賠償保険及び②対物賠償保険は自賠責保険と違い、自分や家族による損害は対象となりません。そして自動車保険における家族には、兄弟姉妹は家族とは分類されず、補償の対象となります。

②対物賠償保険は相手への修理費用のほかにも、休業補償のような間接的に発生した損害賠償も対象となります。

③人身傷害保険では、自己を起こした本人の過失の有無や、相手との示談があったかどうかに関わらず補償されます(保険金が受け取れます)。

④車両保険は交通事故以外にも幅広い損害に対して補償されますが、地震や地震による津波は特約がないと原則として補償の対象となりません。

交通事故による車両保険には2種類あり、一般条件なら当て逃げなど相手が分からない損害も補償の対象となります。

車対車+限定Aなら相手が分かる交通事故のみ補償の対象となります。

今回の内容はFP試験で問われるポイントが多くあり、一度読んだだけでは把握しきれなかった分もあるかもしれません。

しかし自動車保険は試験対策として重要な内容なのはもちろん、かなり実用的な内容ですのでぜひこの記事を何回も復習して、使える知識として自分のものにしていきましょう!

ほんださんここまで学習お疲れ様でした。任意保険についての理解は深めていただけたでしょうか?

ポイントがしっかり押さえられましたら、次は繰り返し過去問等で問題演習を積み、知識の定着を図りましょう!応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。