24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「消費税って、すべての事業者が必ず納めるものなの?」

「免税事業者・課税事業者の判定がややこしくて整理できない…」

と感じている方も多いのではないでしょうか。

消費税の納税義務者については、基準期間や特定期間の課税売上高、資本金の額など、判定ルールが複数あるため、制度全体をつかめていないと混乱しやすい分野です。

特にFP試験では、「誰が納税義務者になるのか」「いつから課税事業者になるのか」「免税事業者になるケースはどれか」といった判定問題が頻出で、数字や要件を正確に押さえておく必要があります。

この記事では、消費税の納税義務者の基本的な考え方から、判定の流れ、試験で押さえるべき重要ポイントまでを、初学者にもイメージしやすい形で整理していきます。

ここを理解すれば、消費税の全体像が一気に見えてきますよ。

売上高の基準とか期間の考え方が絡んでくると、混乱してしまって自信がなくなります…。

ほんださん

ほんださん確かにそのあたりは、自信がなくなりやすいポイントです。

しかし、売上高と期間のルールを整理できれば、消費税の納税義務は一気に見通しがよくなります。

この記事でFP試験に必要な考え方を身につけましょう。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

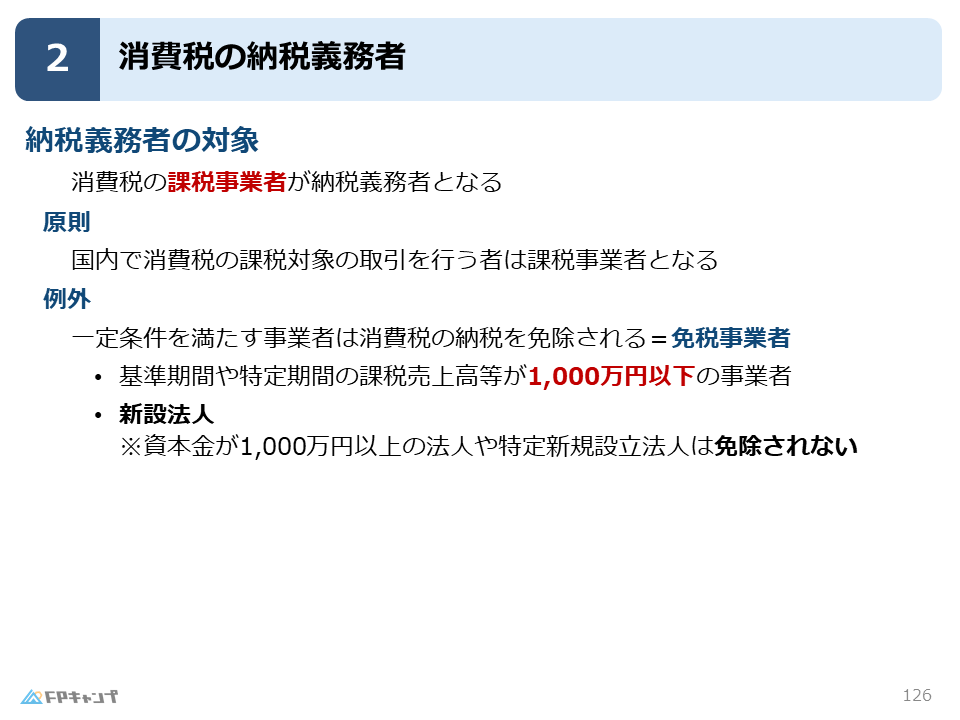

消費税の納税義務者と免税制度

納税義務者の原則

本記事では、消費税の仕組みにおいて、最も重要かつ試験で頻出な「誰がその税金を納めるのか」という納税義務について解説していきます。

消費税を実際に負担するのは私たち消費者ですが、それを預かって税務署に届ける役割を担うのは、お店や会社などの事業者です。

そのため、自分がお店のオーナーになったつもりで、消費税の納税義務者の考え方を整理していきましょう。

消費税において、原則として、国内で消費税の課税対象の取引を行う者は課税事業者となります。

しかし、すべての事業者に納税を義務付けると、小規模な商店などの事務負担が重くなりすぎてしまいます。

そこで、一定条件を満たす事業者は消費税の納税を免除される免税事業者という特例があります。

免税事業者については次の章で詳しく解説していきます。

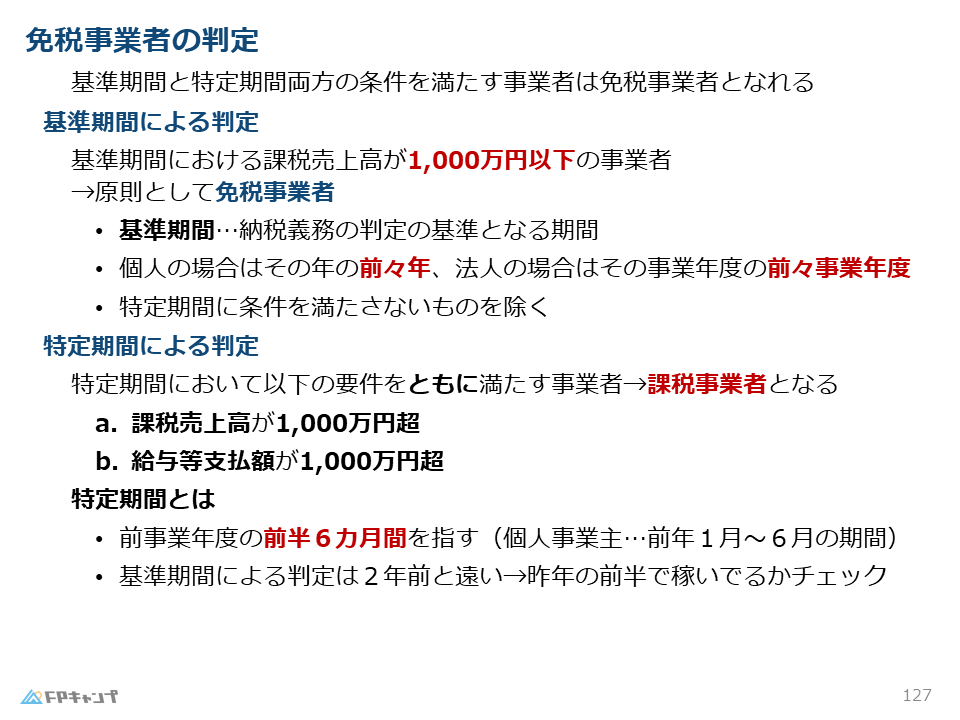

納税義務の判定:2段階のチェックルール

消費税を納める義務がある人を課税事業者、免除される人を免税事業者と呼びます。

この判定は、単純に今年の売上を見るのではなく、過去のデータをもとに2段階のステップで行われます。

第1ステップ:基準期間での判定

まず確認するのが基準期間の売上高です。

消費税における基準期間とは、個人の場合は前々年(2年前)、法人の場合は前々事業年度(2期前)がこれに当たります。

この2年前の課税売上高が 1,000万円以下 であれば、基本的には免税事業者としてスタートできるチャンスがあります。

逆に、2年前の時点で売上が1,000万円を超えていれば、ビジネスが安定しているとみなされ、強制的に課税事業者となります。

第2ステップ:特定期間での判定

2年前の売上が1,000万円以下だったとしても、まだ免税事業者とは判定されません。

次に行われるのが特定期間のチェックです。

特定期間とは前事業年度の前半6カ月を指し、個人事業主の場合は、前年1月から6月の期間のことです。

この半年間で、以下の要件をともに満たす事業者は課税事業者となります。

売上高および支払った給与等の金額がいずれも1,000万円を超えてしまった場合、その会社は急成長していると判断され、2年前の売上が少なかったとしても課税事業者になります。

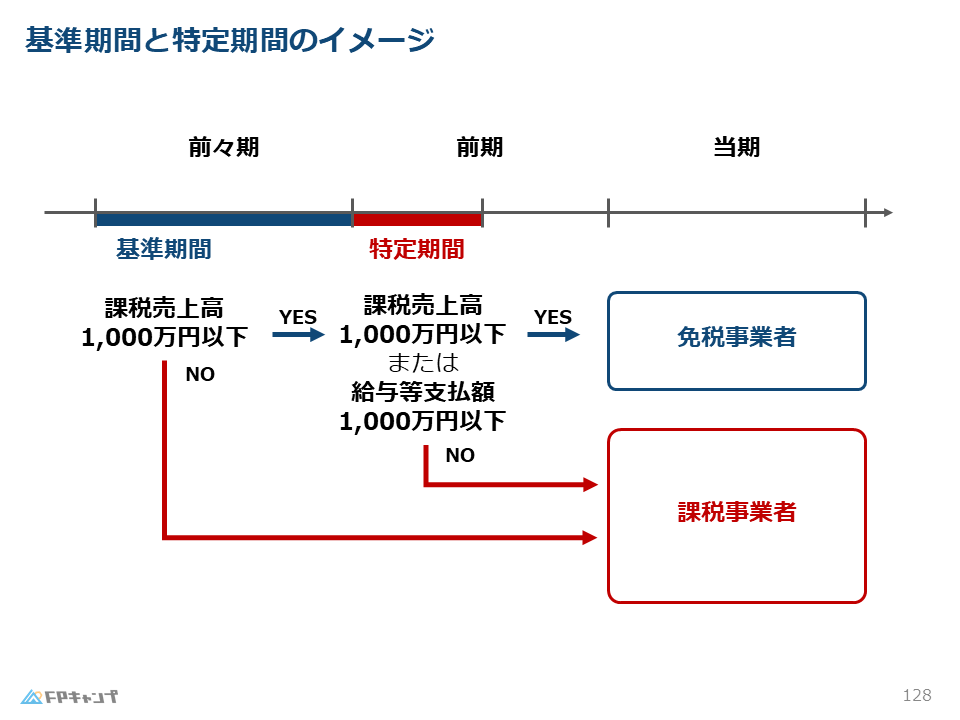

ここで、免税事業者の判定の流れを下記の図で確認しておきましょう。

まずは、前々期にあたる基準期間での売上高を確認します。

基準期間において、要件をクリアした場合、次に特定期間の売上高と給与等支払額を確認します。

この特定期間においても、免税事業者の要件をクリアした場合のみ、免税事業者として認められます。

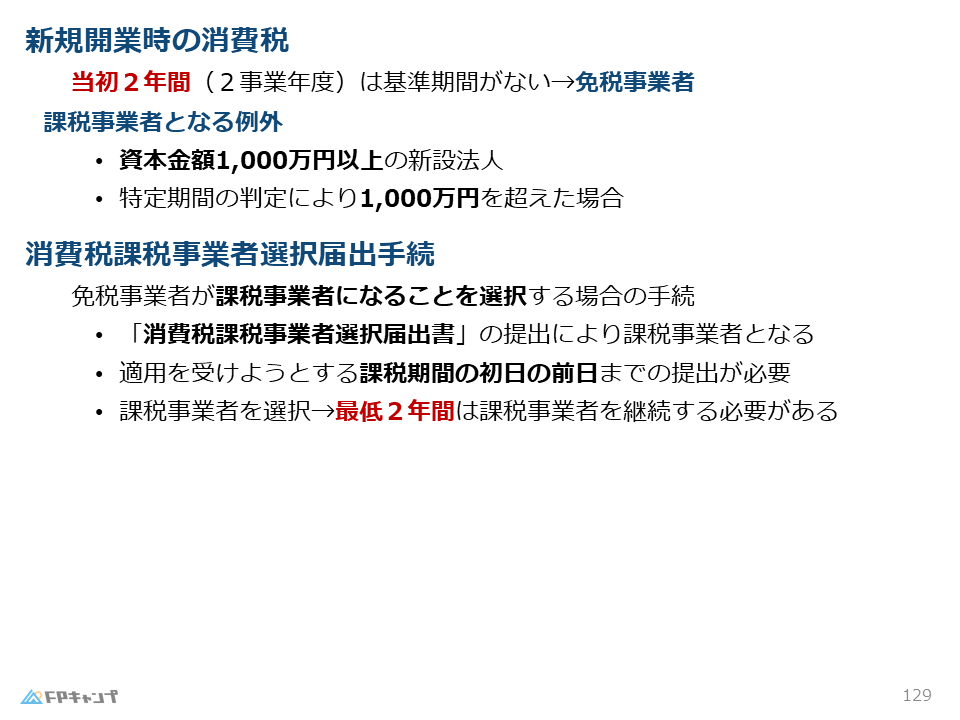

新規開業時と特別なルール

新設法人と資本金の関係

新しく会社を作ったばかりの時は、当然ながら2年前の売上(基準期間)が存在しません。

そのため、開業して最初の2年間は原則として免税事業者となります。

しかし、ここには「規模の大きい会社は最初から払ってください」という例外ルールが存在します。

株式会社などを設立した際、資本金の額が 1,000万円以上 である場合は、たとえ1年目であっても最初から課税事業者となります。

大きな資本を持ってスタートする法人は、消費税を納めるだけの能力があるはずだ、という税務署の判断です。

また、2年目については先ほど説明した特定期間(1年目の前半)の売上が1,000万円を超えていれば、課税事業者へと切り替わります。

あえて課税事業者になる「選択届出」のルール

本来は免税事業者になれる売上規模であっても、自ら進んで消費税を納める課税事業者になることを選択できます。

これを消費税課税事業者選択届出書の手続きと言います。

免税事業者が課税事業者になろうとする際、課税期間の初日の前日までに、消費税課税事業者選択届出書を提出する必要があります。

大きな設備投資をして消費税の還付(払い戻し)を受けたい場合などに行われますが、一度この届出を出すと 2年間は継続 しなければならず、途中でやめることはできません。

たくさん数字が出てきて全て覚えられるか心配になってきました。

ほんださんそうですよね。ただ、消費税の判定において「2」と「1,000」という数字は、基準期間(2年前)や継続期間(2年)、課税売上高の基準(1,000万円)など、非常に重要なキーワードになっていますので、覚え方の一つとしておさえておきましょう!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問38) (学科 FP協会)

(ア)個人事業主における特定期間とは、その年の前年7月1日から12月31日までの期間をいう。

解説: 特定期間とは、個人事業主についてはその年の前年1月1日から6月30日までの6カ月間のことです。

(イ)特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。

解説: 特定期間において、給与等支払額の合計と課税売上高がともに1,000万円を超える場合、免税事業者となることができません。

まとめ

本記事では「消費税の納税義務者」について学んできました。

「免税事業者になるためには」「新設法人の課税の要件」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「消費税の納税義務者」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。