24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「消費税って、結局どんな取引にかかる税金なの?」

「課税取引・非課税取引の違いがごちゃごちゃする…」

と感じている方も多いのではないでしょうか。

消費税は、商品やサービスの提供といった取引に対して広く課される税金で、私たちの日常生活や事業活動と非常に密接に関わっています。

一見シンプルな税金に見えますが、「誰が納税義務者なのか」「どの取引が課税対象になるのか」「税率はどこで区別されるのか」など、基本的な仕組みを正しく理解していないと混乱しやすい分野でもあります。

FP試験や税務の学習では、消費税の性格(間接税)、課税の対象となる取引、非課税の考え方、課税事業者と免税事業者の区分など、土台となる知識が頻繁に問われます。

ここが曖昧なままだと、応用論点に進んだときにつまずきやすくなります。

この記事では、消費税の基本的な仕組みから、課税関係の整理、試験で押さえておきたい重要ポイントまでを、初学者でもイメージしやすいように丁寧に解説していきます。

消費税って身近な税金なのに、仕組みを説明しようとすると意外とあいまいで不安になります…。

ほんださん

ほんださんそうですよね。この記事では、消費税の基礎として、消費税の全体像を解説していきます。こちらを理解してFP試験に近づきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

消費税の基礎

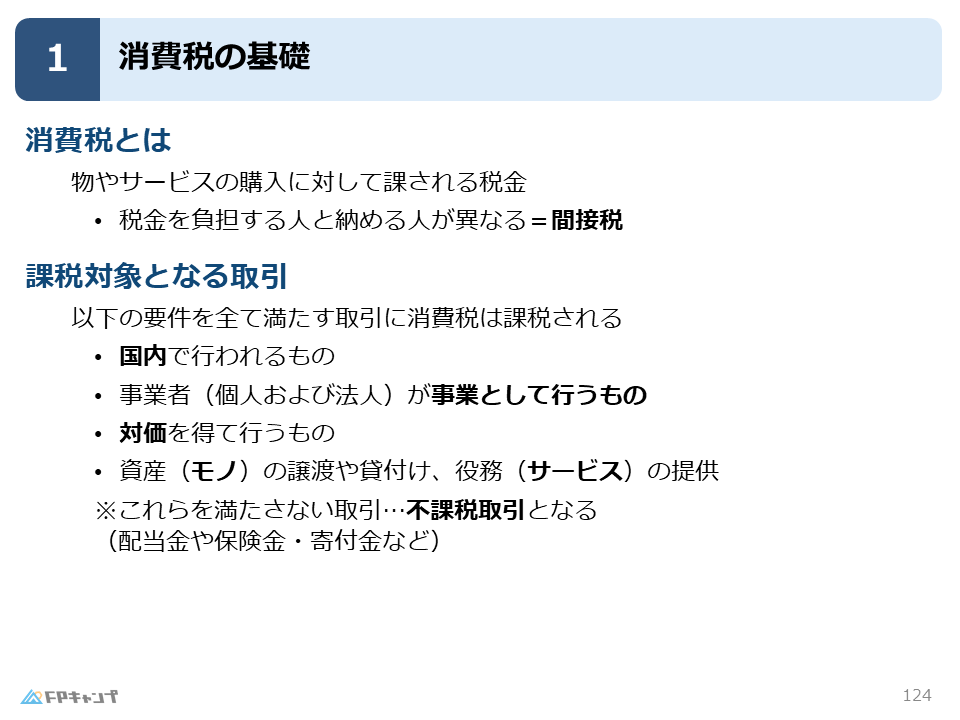

消費税とは

本記事では、タックスプランニング分野の最後のテーマである消費税について解説していきます。

普段の生活で最も身近な税金ですが、FP試験では「消費税を払う側(消費者)」ではなく、「消費税を預かって納める側(事業者)」の視点に立つことが大切です。

消費税は、物やサービスの購入に対して課される税金ですが、その最大の特徴は「税金を負担する人」と「納税する人」が異なる間接税である点にあります。

つまり、消費者がお店に支払った消費税を、事業者がまとめて税務署に納めるという流れになります。

まずは、どのような取引が消費税の対象になるのかを正しく見分ける必要があります。

世の中のすべての取引に税金がかかるわけではなく、特定の要件を満たしたものだけが課税の対象となります。

要件については次の項で詳しく解説していきます。

FPとしても、消費税への理解が重要になるのですね。

ほんださんその通りです!コンビニのオーナーや会社の社長になったつもりで、どのような取引に税金がかかり、どのように計算するのかというルールを整理していきましょう。

多くの受験生が苦手とする分野ですが、仕組みを理解すれば確実に得点源にできる項目です!

消費税の課税対象となる4つの要件

消費税がかかる取引(課税取引)と認められるためには、次の4つの要件をすべて満たさなければなりません。

第一に、国内において行われる取引であることです。

海外での買い物に日本の消費税がかからないのはこのためです。

第二に、事業者が事業として行う取引であることです。

個人がたまたま不用品を友人に売ったような場合は事業ではないため、消費税は発生しません。

第三に、対価を得て行われる取引であることです。

お金をもらわない贈与(プレゼント)や寄付には消費税はかかりません。

そして第四に、資産の譲渡・貸し付け・役務(サービス)の提供であることです。

これらの要件を一つでも満たさないものは不課税取引と呼ばれ、そもそも消費税を課さない取引とされます。

例えば、配当金の受け取りや保険金の支払い、寄付金などは物やサービスの対価ではないため、そもそも消費税の土俵には上がりません。

配当金の受け取りが消費税の対象にならないのはなぜですか?

ほんださん配当金は、株主が会社に対して何かサービスを提供したことへの報酬ではありません。出資者として、会社が稼いだ利益の残りを分けてもらっているだけで、資本のやり取りに伴う利益の分配に過ぎず、消費税の課税対象となる事業としての取引に該当しないためです。

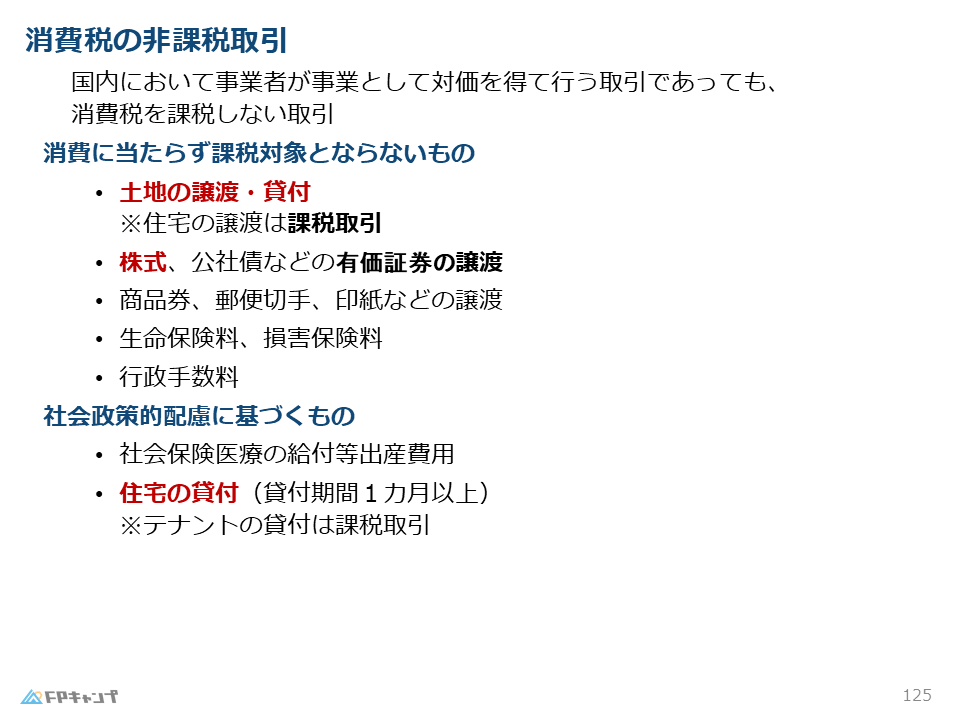

非課税取引:ルールには当てはまるが課税されないもの

消費に当たらず課税対象とならないもの

先ほど挙げた4つの要件を満たしていても、社会的な配慮や性質上の理由からあえて消費税を課さないものがあります。

これを非課税取引と呼び、試験では、この非課税取引の代表例が非常によく問われます。

不課税取引:消費税の課税対象の要件を満たさない取引

非課税取引:課税対象の要件は満たすが、消費税が課されない取引

最も重要な例は、土地の譲渡や貸し付けです。

消費税はその名の通り「消費」に対してかかる税金ですが、土地は使っても減ったりなくなったりしません。

つまり消費という概念に馴染まないため、非課税とされています。

ここで注意したいのは、土地の上にのっている住宅との違いです。

住宅は年数とともに消耗し、最後にはなくなってしまう消費されるものであるため、住宅の譲渡には消費税がかかります。

土地は非課税、建物は課税という区別は、試験での代表的な引っかけポイントです。

また、株や公社債などの有価証券の譲渡も、土地と同様に消費するものではないため非課税となります。

社会政策的配慮に基づくもの

また、本来は消費されるサービスであっても、政策的な理由で非課税となっているものがあります。

その筆頭が住宅の貸し付け(家賃)です。

人が生活する基盤である住まいの家賃に税金をかけるのは重荷であるという配慮から、1か月以上の居住用としての貸し付けであれば非課税となります。

ただし、同じ家賃でも店舗やオフィスなどの事業用として借りる場合は、消費税がかかります。

また、住宅であっても売買(譲渡)して購入する際には建物代金に消費税がかかるという点も、貸し付けの場合と混同しないよう整理しておきましょう。

確かに、家賃の支払いで消費税を上乗せしたことはありません!

ほんださんこのように、FPで学んだことを自分の身の回りに置き換えてみると新しい発見がありますよ。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月試験問38) (学科 FP協会)

消費税の課税事業者が行う金融商品取引法に規定する有価証券の譲渡は、消費税の非課税取引に該当する。

解説: 資産の譲渡のうち、土地や有価証券の譲渡は消費税の非課税取引に該当します。消費税は本来、商品やサービスの消費に担税力があるとして課される税金ですが、土地や有価証券は「消費される性質を持たない資産」とされているためです。

まとめ

本記事では「消費税の基礎」について学んできました。

「消費税の課税要件」「非課税取引は何か」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「消費税の基礎」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。