24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「課税売上高とか課税仕入れとか、言葉が似ていて整理できない…」

「原則課税と簡易課税の違いがごちゃごちゃしてしまう…」

と感じている方も多いのではないでしょうか。

消費税額の計算は、事業者が納めるべき消費税額を確定させるための重要なプロセスです。

基本となる考え方はシンプルでも、「売上に係る消費税」と「仕入れに係る消費税」の区別や、計算方法の選択によって、理解が一気に難しく感じられる分野でもあります。

FP試験では、消費税額の計算構造そのものに加え、原則課税と簡易課税の使い分け、計算式の形、どこまでが控除対象になるのかといった点が頻繁に問われ、得点差がつきやすいテーマです。

この記事では、消費税額の計算の基本的な仕組みから、簡易課税の考え方、試験で混乱しやすいポイントまでを、流れに沿ってわかりやすく整理していきます!

課税仕入れとかインボイス制度とか、言葉は聞いたことがあるのに、頭の中でうまく整理できなくて…。

ほんださん

ほんださんそうですよね。

課税仕入れやインボイス制度は、言葉が似ている分、整理できていないと混乱しやすい論点です。

この記事では、それぞれの意味や関係性などをシンプルに解説していきます。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

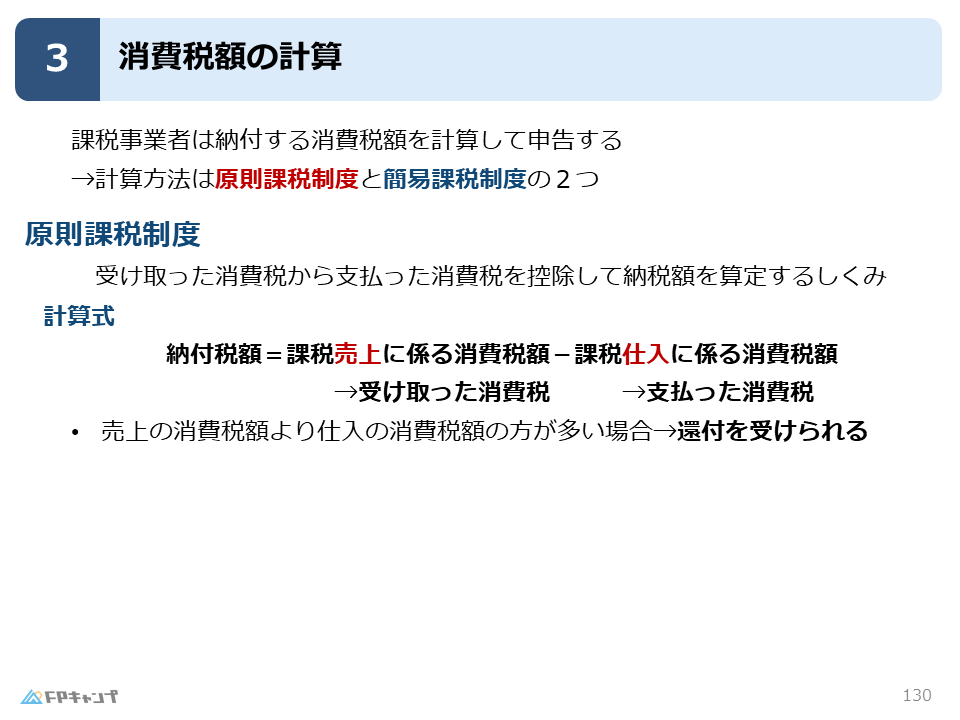

消費税額の計算方法:原則課税と簡易課税

消費税額の計算方法

消費税において、納税義務がある課税事業者になった場合、次に考えなければならないのが「いくら納めるか」という計算方法です。

本記事では、消費税額の計算方法について詳しく解説していきます。

消費税の納税額は、単純に売上の10%をすべて納めるわけではありません。

これは、課税事業者自身も、消費税を受け取るだけでなく、仕入れの際に消費税を支払っているからです。

そのため、消費税額の計算においては、受け取った消費税からビジネスを維持するために支払った経費(仕入れ)に含まれる消費税を差し引くことができます。

この計算には、きっちり計算する原則課税制度と、ざっくり計算する簡易課税制度の2つの仕組みが用意されています。

原則課税制度の仕組みと還付

原則課税制度とは、文字通り最も基本的な計算方法です。

事業者が納める税額は、顧客から預かった消費税額から、仕入れや経費で支払った消費税額を差し引いて算出します。

これを仕入税額控除と呼びます。

この方法の大きな特徴は、売上で預かった税金よりも、設備投資などの仕入れで支払った税金の方が多い場合に、その差額を国から返してもらえる還付が受けられる点にあります。

大きな買い物をする予定がある事業者にとっては、非常に重要なメリットとなります。

なぜ、仕入税額控除が認められているのですか?

ほんださん主に、消費税の二重課税を防ぐためと考えられます。

仮に仕入税額控除がなかった場合、原材料の段階、製造、卸売、小売

という各取引段階ごとに、同じ価値に対して何度も消費税が課されることになってしまいます。

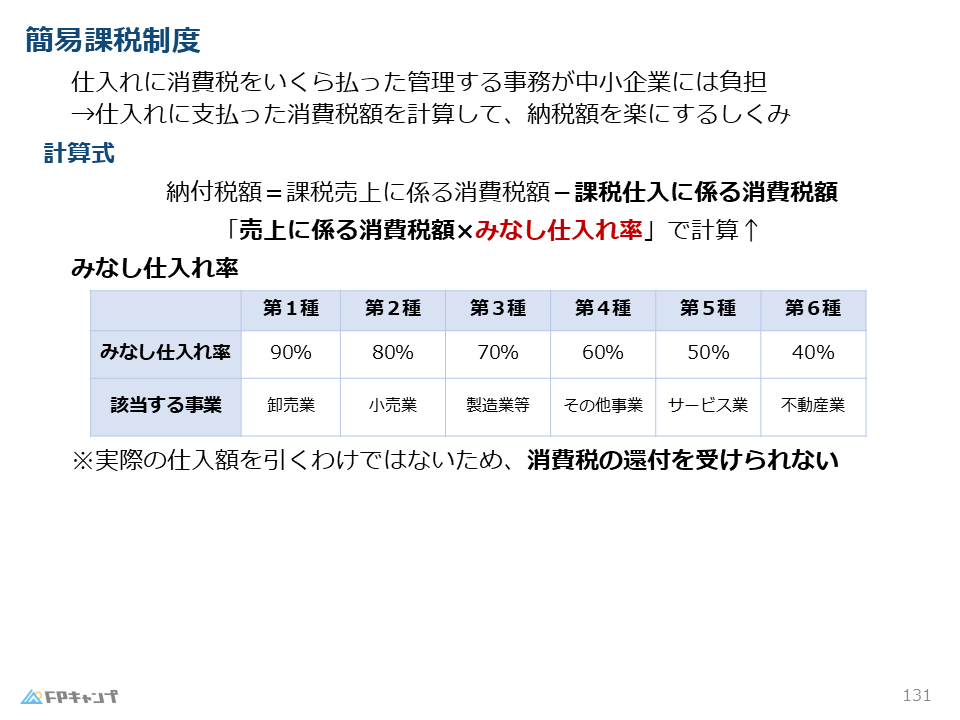

簡易課税制度

簡易課税制度の基本と計算式

原則課税は正確ですが、すべての領収書を管理して支払った税額を合算するのは、事務能力の限られた中小事業者には大きな負担です。

そこで、売上高さえ把握していれば納税額を推定できるのが簡易課税制度です。

この制度では、実際の仕入れ金額は無視し、売上高に業種ごとのみなし仕入率をかけて、支払った消費税を計算したことにします。

みなし仕入率は、卸売業の90%から不動産業の40%まで、業種ごとに6段階の区分があります。

例えば飲食店(第4種:60%)を営んでいる場合、売上で預かった消費税の60%を「仕入れで払った分」として自動的に差し引けるため、計算が非常にスムーズになります。

ただし、この制度はあくまで推定計算であるため、実際の仕入れがどれほど多くても還付を受けることはできない点に注意が必要です。

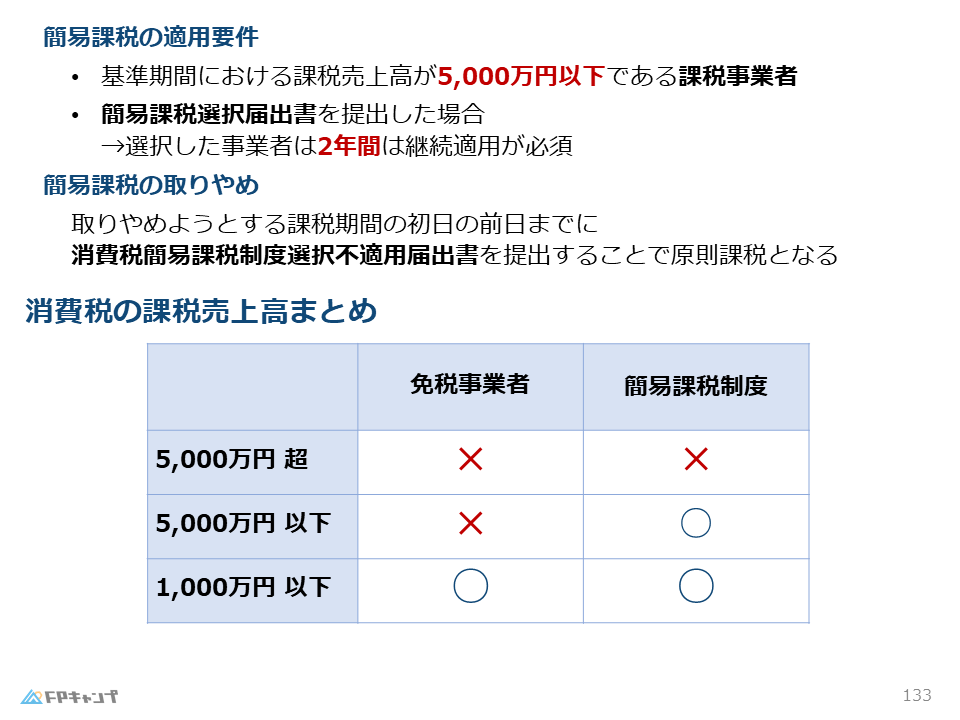

簡易課税制度の適用要件とルール

簡易課税制度は非常に有用な特例ですが、誰でも選べるわけではありません。

対象となるのは、基準期間(2年前)の課税売上高が5,000万円以下の事業者に限られます。

基準期間:消費税の納税義務の判定の基準となる期間

→個人の場合はその年の前々年、法人の場合はその事業年度の前々事業年度

この制度を利用したい場合は、適用を受けようとする期間の開始日の前日までに簡易課税選択届出書を提出する必要があります。

一度選択すると、原則として2年間は継続して適用しなければならず、途中で原則課税に戻すことはできません。

また、簡易課税を取りやめようとする場合、取りやめようとする課税期間の初日の前日までに消費税簡易課税制度選択不適用届出書を提出することで、消費税の計算方法を原則課税にすることができます。

免税事業者のラインである「1,000万円」と、簡易課税のラインである「5,000万円」という2つの数字をしっかり整理しておくことが、試験攻略のポイントとなります。

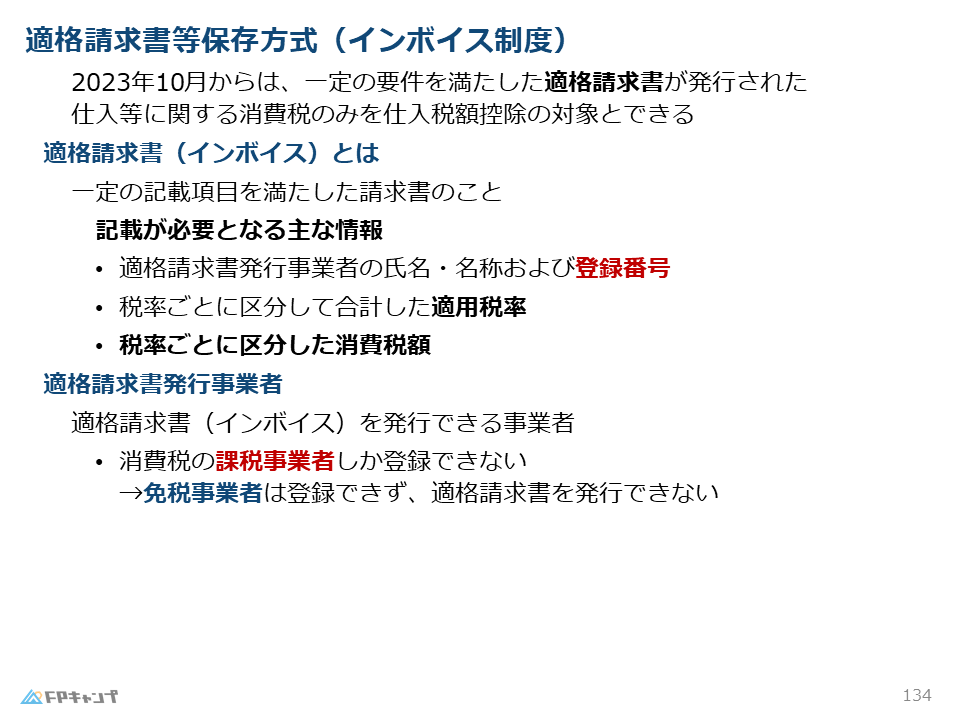

最新の重要テーマ:インボイス制度

適格請求書(インボイス)とは

2023年10月から始まったインボイス制度(適格請求書等保存方式)は、これまでの計算ルールに大きな影響を与えています。

この制度のポイントは、原則課税において支払った消費税を差し引く(仕入税額控除)ためには、国に登録した事業者が発行する適格請求書(インボイス)の保存が必須となった点です。

インボイスを発行できるのは、税務署に登録した課税事業者のみです。

そのため、免税事業者のままではインボイスを発行できず、その免税事業者から仕入れを行った企業は消費税を差し引けなくなるため、取引から排除されるリスクが生じるという構造になっています。

インボイスには、氏名や登録番号、適用税率、消費税額などの正確な記載が求められます。

この制度は、正確な税率ごとの消費税を把握するために導入されたものであり、実務上も試験上も非常に注目されているテーマです。

実際のFP試験には1問出るかどうかですので、要点をきちんとおさえ、出題された場合には、確実に得点できるようにしておきましょう!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年1月試験問38・9月試験問40) (学科 FP協会)

(ア)簡易課税制度の適用を受けることができるのは、消費税の課税期間に係る基準期間における課税売上高が5,000万円以下の事業者である。

解説: 消費税の簡易課税制度は、中小事業者の事務負担の軽減を目的としており、基準期間における課税売上高が5,000万円以下の事業者のみ適用を受けることができます。

(イ)消費税の免税事業者が適格請求書発行事業者の登録を受けると、消費税の課税事業者となる。

解説: 適格請求書発行事業者となることができるのは消費税の課税事業者だけです。免税事業者が適格請求書発行事業者の登録を受けると、その登録と同時に消費税の課税事業者になります。

まとめ

本記事では「消費税額の計算」について学んできました。

「簡易課税の計算方法」「簡易課税の適用要件」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「消費税額の計算」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。