24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

車は生活をするうえで必需品となっている方は多いでしょう。日常的に車の運転をしている人も少なくないのではないでしょうか。

その分、交通事故を起こしてしまうリスクはどうしてもつきものです。

そのリスクに応じた自動車保険についてはしっかりと把握しておりますでしょうか?

自動車保険には強制加入のものと任意加入のものがあります。

この記事では強制加入の自動車保険を見ていきます。

試験での対策として学んでいくとともに自動車保険に対する知識を活かせるようにしていきましょう!

自動車を持っていないので実感がわかず、試験対策として覚えておいても上手く頭に入っていかなくて苦戦しています…

ほんださん

ほんださん自動車保険に限った話ではないですが、全て自分事として学習すると理解が深まりますよ!

自動車保険は運転における保険ですから、想像しやすい場面も多いのではないでしょうか。ぜひ自分事として見ていきましょう!

そのまま試験にもサクッと合格していきましょう!!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

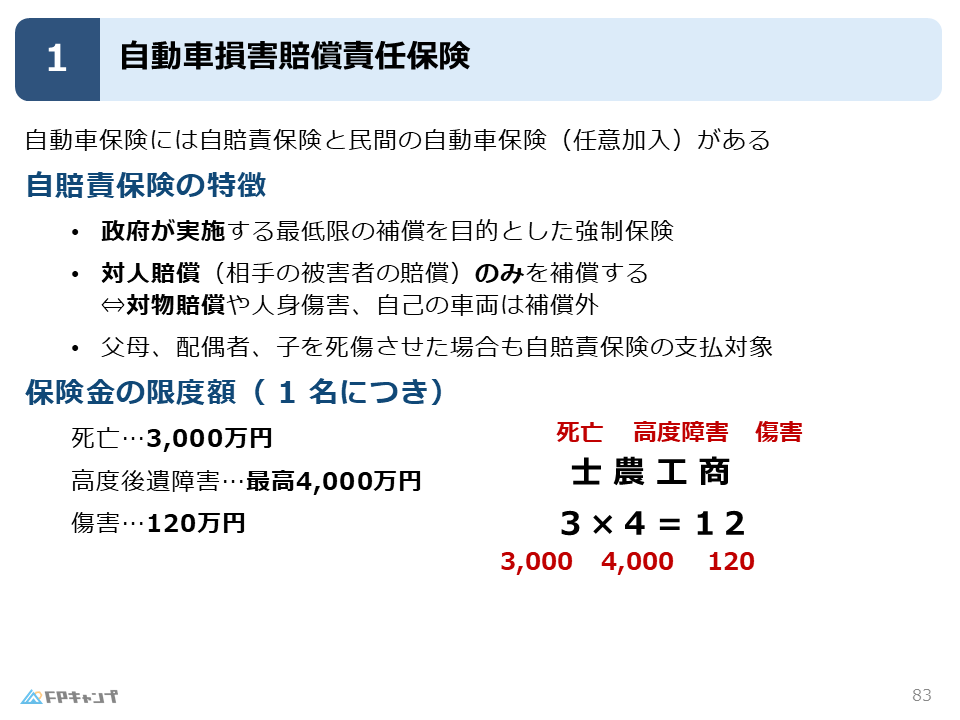

自動車損害賠償責任保険(自賠責保険)

自動車(交通事故)を対象とした保険には1.自賠責保険(強制加入)と2.民間の自動車保険(任意加入)があります。

この記事では自賠責保険について解説していきます。

自賠責保険は運転する人全員が加入する義務があります。

自動車に限らず、原動機付自転車を利用する人も自賠責保険加入の対象です。運転を行う人が全員持つ必要のある保険だと認識してください。

一方、民間の自動車保険は加入の義務はありません。しかし強制加入の保険は補償が手厚くないので、日常的に運転を行う方は、自賠責保険のみでは心細いかもしれません。

それでは早速自賠責保険の補償内容について見ていきましょう!

自賠責保険の補償内容<強制加入なだけあって最低限の補償!>

自賠責保険は政府が実施している最低限の補償がかけられた保険です。

何が最低限なのかといいますと、事故によって相手の人身に生じた損害のみが補償されます。

なお、相手は父母、配偶者、子でも補償されます。

相手の人身への損害のみを補償しているという事は、以下のものは自賠責保険では補償されません。

この上記の損害が発生した場合の費用は自賠責保険から保険金が降りませんので、自身で解決するしかありません。

なるほど!自賠責保険は強制加入なだけあって、相手の人身への障害のみが補償となっている最低限の保険なのですね!

ほんださんそういうことです!

自賠責保険を過信しすぎずに、いま自分が入っている自動車保険を見直してみてもいいかもしれません!

自賠責保険から受け取れる保険金の限度額

交通事故を起こし相手の人身に対して損害を起こした場合のみ自賠責保険から補償されることを確認しました。

しかしこの補償の対象となる相手の人身に生じた損害が、すべて自賠責保険によって補償されるとは限りません。

自賠責保険からの補償には限度額があります。損害の程度によって3つの区分に分けられます。

| 相手への損害 | 保険金の限度額(1名あたり) |

| 死亡 | 3000万円 |

| 高度後遺障害 | 4000万円 |

| 傷害 | 120万円 |

高度後遺障害は今後の生活費用もかかる分死亡よりも限度額が多く設定されています。

上記の限度額は試験でも問われることがありますので、しっかり覚えておきましょう。

この損害の程度を暗記する語呂合わせとして、「士農工商(しのうこうしょう)」という言葉を参考にしてください。(士農工商は江戸時代の身分制度を表している語です。)

しのう→死のう→死亡

こう→高度後遺障害

しょう→障害

上から3000万円、4000万円、120万円です。3×4=12で先頭の数字を覚えればサクッと覚えられるのではないでしょうか。

自賠責保険の内容は以上となります!

さて、この自賠責保険から補償される保険金は十分な金額なのでしょうか?

実は、十分とは言い切れません。

相手への賠償額は相手の年齢や職業によって変わっていきます。そして過去に相手が医者で死亡させてしまった場合に5億円の損害賠償が認定されたこともあります…

ここまで極端な例でなくても、相手を高度後遺障害にさせてしまった場合はその後の介護費、生活費等も考慮された金額が請求されてしまいます。

その結果、自賠責保険の3000万円や4000万円を超える損害賠償が認められる可能性があります。

数億円の損害が発生してしまった場合、自賠責保険のみでは足りずに残高を永遠に返済する人生になってしまいかねません。

そこで自賠責保険の補償のみでは足りなかった金額分を補償してくれる民間の保険が存在します。

他にも、相手の物を破損させてしまった場合の補償や、自身への補償については、民間の保険(任意保険)で補うことになります。

自賠責保険についてしっかり学習し、以下の過去問で力試しをしたところで、任意保険についても一緒に学んでいきましょう!

力試し:実際に過去問を解いてみよう

この記事で学んだことを活かして以下の問題に挑戦してみましょう!

(2025年5月試験問16) (学科 FP協会)

(ア)自賠責保険の補償の対象は対人賠償に限られ、対物賠償は補償の対象とならない。

解説: 自賠責保険では相手の人身傷害への補償(対人賠償)のみが対象です。相手の車両など物への補償(対物賠償)は自賠責保険では対象となりません。

(イ)原動機付自転車は、自賠責保険の加入が義務付けられていない

解説: 自賠責保険は、自動車のみならず原動機付自転車も加入義務があります。

まとめ

本記事では「自賠責保険」について学んできました。

自賠責保険では相手の人身に生じた損害のみを補償する、運転をする人が全員加入する必要のある最低限の保険です。

自賠責保険による補償額にも限度があり、死亡なら3000万円、高度障害なら4000万円、障害なら120万円となっております。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

自賠責保険では補償されない相手のものや自分に生じた損害、また自賠責保険のみでは補償しきれない対人賠償に対しての補償が欲しい!という方は任意加入の保険に加入しておきましょう。

そんな任意加入の保険について詳しく解説した記事を添付してあるので気になった方は確認してみてください。試験でも問われる内容です!

ほんださん「自動車損害賠償責任保険(自賠責保険)」についての理解は深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。