本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

地方中核都市で情報通信機器の販売・施工・保守を営むX株式会社(非上場会社)は、Aさん(70歳)が40年前に脱サラして設立した会社である。過去、経営に苦労する時期もあったが、顧客のオフィス環境を分析し、最適な通信環境の構築を提案する営業力を強みとして、今では業績も堅調に維持できている。

【事業承継について】

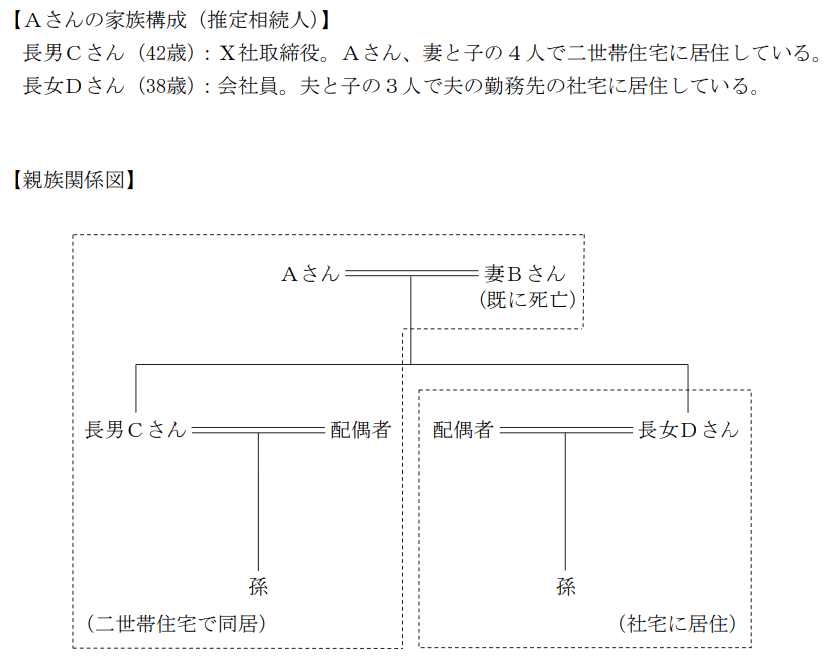

Aさんの長男Cさん(42歳)は、大学卒業後、Ⅹ社の取引先でもある大手通信会社に就職した後、7年前にⅩ社に入社し、昨年、取締役に就任した。長男Cさんは、前職で培った通信技術の知識を活かした提案営業で実績をあげており、社内でも後継者として認められている。Aさんは、独立前に所属していた会社が事業承継で混乱したのを目の当たりにした経験から、早くから長男Cさんへのスムーズな事業承継を企図してきた。Ⅹ社株式について、長男Cさんが入社してから毎年少しずつ贈与してきたほか、妻Bさんの相続時には妻Bさんの保有分を長男Cさんに相続させ、現在に至っている。Aさんは、遅くとも75歳までには事業承継に目途をつけたいと考えている。

X社の専務取締役である甲さん(68歳。Aさんとの親族関係はない)は、前社時代の部下で、X社の設立以来、Aさんの右腕として経営を支えてきた。甲さんはX社株式を10%保有しており、Aさんは、長男Cさんへの事業承継に先立って買取り等の処理をしておきたいと考えている。

【資産承継等について】

Aさんは妻Bさんを病気で亡くしており、現在は長男Cさん家族と二世帯住宅で同居している。長女Dさん(38歳)は、夫と子の3人で都内にある社宅で暮らしており、地元に戻る予定はない。Aさんは、長男CさんにX社株式と自宅を相続させる一方、親として、長女Dさんにも相応の財産は残してあげたいと思っている。

また、足許の経営課題として、人手不足の中、営業力の裏付けとなる人材確保・育成に腐心しているところ、取引のある保険会社から、「福利厚生プラン」の提案を受けた。Aさんはこの提案を前向きに検討しているが、中立的な第三者の意見も聞いてみたいと思っている。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 1億円(役員退職金は考慮していない)

2.X社株式 : 1億3,760万円

3.自宅

①土地(200㎡) : 4,000万円

②建物(築10年) : 2,240万円

合計 : 3億円

※Aさんの相続に係る相続税額は、約7,000万円(小規模宅地等の評価減適用前)と見積もられて

いる。

【X社の概要】

資本金:1,000万円 会社規模:中会社の大 従業員数:40人 配当:毎期50円/株

売上高:15億円 経常利益:4,000万円 純資産:4億円

株主構成(発行済株式総数2万株):Aさん80%、長男Cさん10%、専務甲さん10%

株式の相続税評価額:類似業種比準価額7,000円/株、純資産価額23,000円/株(注)

(注)X社は投資用として居住用マンション(一戸)を保有している。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

地方中核都市で情報通信機器の販売・施工・保守を手がける非上場会社X社の創業者であるAさん(70歳)の事業承継と相続対策を場面とした設例です。

Aさんは、長男Cさん(42歳)への事業承継を早くから意識し、Cさんの入社後、毎年少しずつ自社株を贈与してきました。また、妻Bさんの相続時にも株式をCさんへ集中させるなど、計画的に承継を進めてきました。現在もCさんと二世帯住宅で同居しており、遅くとも75歳までには事業承継を完了させたいと考えています。

一方、専務取締役である甲さんは創業時からの右腕で、株式を10%保有しているため、今後の承継に向けてその整理も検討中です。

資産承継面では、長男に会社と自宅を継がせつつ、地元を離れている長女Dさんにも親として一定の財産を残したいとの意向を持っています。また、福利厚生プランに関する保険会社からの提案について、中立的な助言を求めている状況です。

全体で3億円の資産を保有し、現状の見込み相続税額も約7,000万円と見込まれており、事業承継と家族間の公平性を両立させる対策が求められています。

難易度・受験生目線の対策方法

Aさんによる中小企業の計画的な事業承継と、家族間の資産承継調整をテーマとした設例です。

長男Cさんへの株式贈与を継続的に実施しており、妻の相続時にも株式の集中を図っている点など、事業承継税制や贈与税・相続税の知識を前提とした設問が想定されます。さらに、役員退職金や甲専務の株式買取りに関する実務的な処理、持株会社化や譲渡契約の検討など、応用的な理解が必要です。

資産承継においては、長男に会社と自宅を集中させつつ、地元に戻らない長女Dさんにも公平感ある遺産配分を考える必要があり、代償分割や特別受益・寄与分といった視点も重要となります。

また、福利厚生プランをめぐる保険会社からの提案について、中小企業経営者としてのリスクマネジメントや人材確保の観点からの対応も問われる可能性があります。

全体として、定番の論点を押さえつつ、株式評価・贈与・遺産分割・福利厚生まで幅広い視野と実務的な対応力が求められる設例です。

本設例の関連テーマ

中小企業の事業承継

金庫株の活用

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

法人の承継対策④ 法人版事業承継税制

法人の承継対策⑤ 金庫株の活用

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・長男Cさんに事業を承継したいと考えている点

・甲さんの株式もあわせて整理したいと考えている点

・長女Dさんにも相応の財産を残したいと考えている点

・福利厚生プランについて意見を聞いてみたいと考えている点

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 長男Cさんに事業を承継する方法

提案のポイント

・法人版事業承継税制(特例措置)の活用

解説

設例では、事業承継に課題を抱える人物が登場します。事業承継の本質は、会社の支配権となる株式を誰に、どのように移転するかという点にあります。

株式の移転手段としては、

・通常の売買

・贈与

・相続(遺贈を含む)による取得

などが一般的ですが、いずれの方法でも多くの場合、税負担が発生してしまいます。

そこで活用の検討をされるのが、法人版事業承継税制(特例措置)です。2026年3月31日までに特例承継計画を提出し、2027年12月31日までに株式を承継することで、贈与税の納税が猶予され、将来的には免除される可能性もあるという制度です。

本特例が活用できない場合には、相続時精算課税制度を活用して株式を移転する方法も一般的です。贈与時には基礎控除の年110万円と特別控除の2,500万円が控除されます。さらに、株式の価格は贈与時に固定されるため、株価が今後上昇することが予想される場合には、節税として極めて有効です。

論点2 専務取締役甲さんの株式買取

提案のポイント

・金庫株の活用

・少数株主から株式を移転する際の価格に留意する

解説

専務取締役の甲さんの株式10%を確実に買取る方法として、金庫株の利用があげられます。今回のケースでは、Aさんが株式の80%を所有しているため、特別決議で議決権の3分の2以上の賛成を得て、自社株買いを行うことができます。

サトシ講師

サトシ講師サトシ講師のワンポイント

Aさんの株式の持分比率が90%以上であれば、特別支配株主の株式等売渡請求(スクイーズアウト)を活用することも一つの手段です。特別支配株主の株式等売渡請求であれば、株主総会の特別決議を要せず、取締役会決議で足りるため、迅速に経営権を集中化させることが可能です。

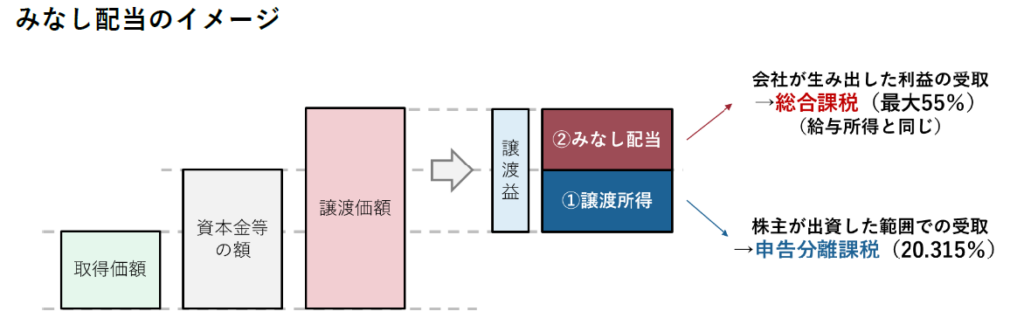

金庫株の課税関係は、資本金等の額と取得価額の差額部分は譲渡所得として、20.315%の申告分離課税になります。譲渡価額と資本金等の額の差額部分は、配当所得として、総合課税の対象となります。

自社株買いにおける株式の譲渡価額は、株主総会の決議を前提として当事者間の合意で決まりますが、甲さんが少数株主であることを考慮すると、配当還元方式による評価が採用されることが多いです。

配当還元方式での価額は、次のように計算できます。

1株50円とした場合の株式総数:20万株(=1,000万円÷50円)

1株50円としたときの配当金額:毎期5円/株(=50円×2万株÷20万株)

1株当たりの資本金額:500円(=1,000万円÷2万株)

となり、配当還元方式の価額は500円となります。

類似業種比準価額や純資産価額よりも低くなってしまいますが、少数株主に経営権がないことや、換金性が低いことを鑑みると妥当だといえるでしょう。少数株主と合意に至らなかった場合には、税理士や公認会計士などの第三者からの評価を参考にすることで、紛争を回避することができます。

論点3 長女Dさんに相応の財産を残す方法

提案のポイント

・遺言書の作成を提案

・生前贈与や生命保険の活用

解説

遺産分割は親族間で争いが生じやすいため、兄弟間で円滑な資産の承継ができるよう、まずは遺留分に配慮した遺言書の作成を提案すべきです。遺留分の金額は約7,500万円(=3億円×1/4)です。

そのうえで、長女Dさんの意向を聞きながら、相応の財産を用意する必要があります。Aさんは現預金1億円を所有していることから、生前贈与を活用して現預金をDさんに残すことができます。一番活用しやすい制度には、相続時精算課税制度があります。また、Dさんは社宅に暮らしているため、住宅取得等資金の贈与を活用できます。さらに、子もいるため、教育資金の一括贈与の活用も検討できます。

他にも、生命保険に加入することで、Dさんへ確実に財産を相続することができます。

論点4 福利厚生プランについて

提案のポイント

・福利厚生プランの概要

解説

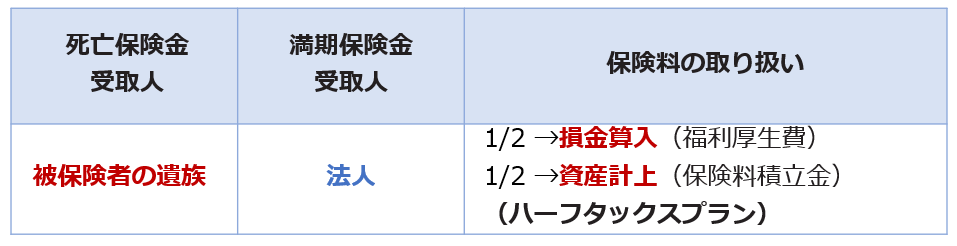

福利厚生プランとは、法人が養老保険に加入することで、従業員の死亡保障と退職金の準備を同時に行う制度です。また、税制上のメリットもあります。契約者を法人、被保険者を従業員、死亡保険金受取人を被保険者の遺族、満期保険金受取人を法人として加入することで、保険料の2分の1を損金算入することができます。

福利厚生プランの注意点としては、役員・従業員の普遍的な加入が求められます。一部の従業員のみを養老保険に加入させた場合には、保険料は給与として計上され、所得税の課税対象にもなってしまうため、注意が必要です。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。