本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

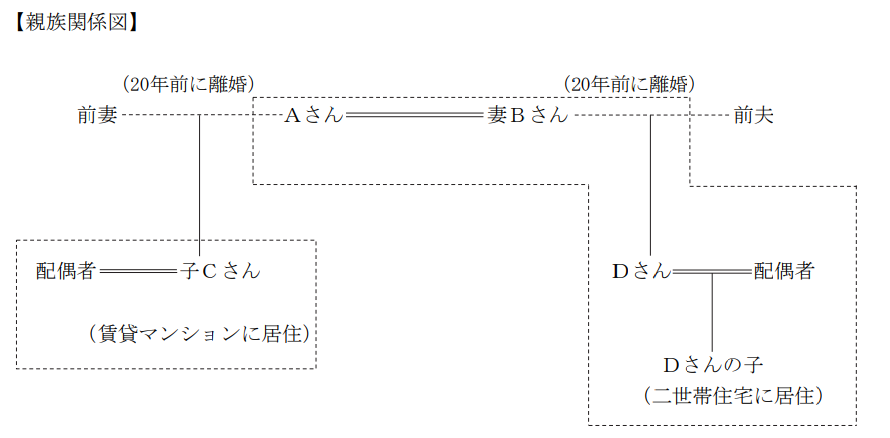

Aさん(70歳)は、個人で不動産賃貸業を営んでおり、賃貸マンションと月極駐車場から年間600万円の収入を得ている。金融資産も潤沢にあることから、生活は安定している。

Aさんには離婚歴があり、前妻との間に子Cさん(40歳)がいる。また、18年前に再婚した妻Bさん(62歳)にも離婚歴があり、前夫との間の子であるDさん(38歳)がいる。再婚時にDさんは既に成人し、結婚していたこともあり、AさんはDさんと養子縁組をしていない。Aさんは、自宅を10年前に二世帯住宅(区分所有登記はされていない)に建て替え、現在は妻BさんおよびDさん家族と同居している。なお、AさんとDさん家族は生計を別にしている。

AさんとDさんの関係は良好であり、AさんはDさんの子にも愛情を注いでいる。一方、前妻との間の実子である子Cさんは、妻Bさんとの折り合いが悪く、最近はほとんどAさん宅に顔を見せることはない。

Aさんは最近大病をしたこともあり、そろそろ相続の準備を始め、必要に応じて何らかの対策を講じておきたいと考えている。Aさんは実の娘のように思っているDさんに多くの財産を残したいと考えているが、Dさんには法的な相続権がないことから、どのように財産を相続させればよいかわからない。Dさんも、Aさんや妻Bさんに万一のことがあった場合、自分や家族がこれからも現在の自宅に住み続けることができるのかどうか、不安に思っている。

また、Aさんは、当面の相続対策として、毎年Dさんに110万円の暦年課税による現金の贈与を行うつもりであるが、何か問題がないか知りたいと思っている。

【Aさんの家族構成】

妻Bさん(62歳):専業主婦。自宅でAさんと同居している。

子Cさん(40歳):会社員。夫と2人で賃貸マンションに住んでいる。

Dさん (38歳):専業主婦。夫と子の3人でAさん所有の二世帯住宅に住んでいる。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 6,000万円

2.有価証券 : 2,000万円

3.自宅

①土地(330㎡) : 8,000万円

②建物(築10年) : 3,000万円

4.賃貸マンション(一戸) : 3,000万円(年間賃料収入200万円)

5.月極駐車場(500㎡) : 3,000万円(年間賃料収入400万円)

合計 : 2億5,000万円

※月極駐車場は、アスファルトや砂利を敷いておらず、更地にロープを張っただけのいわゆる青空

駐車場である。

※Aさんの相続に係る相続税額は、約4,900万円(配偶者の税額軽減・小規模宅地等の評価減適用

前)と見積もられている。

※Aさんは、契約者(=保険料負担者)・被保険者をAさん、死亡保険金受取人を妻Bさんとする

生命保険(死亡保険金1,000万円)に加入している。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)

本試験の概要と傾向

本設例の概要

個人で不動産賃貸業を営むAさん(70歳)の相続対策を主題とした設例です。

Aさんは前妻との間に実子Cさん(40歳)が、現妻Bさん(62歳)には連れ子Dさん(38歳)がいます。Dさんとは養子縁組をしておらず法定相続人ではありませんが、現在は同一敷地内の二世帯住宅で同居しており、関係は良好です。Aさんは、実の娘のように接してきたDさんに財産を残したいと考えていますが、法的な相続権がないことから、どのような方法があるか悩んでいます。

一方、実子であるCさんは現在ほとんどAさん宅に寄り付かず、妻Bさんとの関係も悪いため、将来的な遺産分割でのトラブルも懸念されます。また、Dさんは、BさんやAさんに万一のことがあった場合、自宅に住み続けられるかどうか不安を感じています。

当面の対策としてAさんは、Dさんに毎年110万円の現金贈与を行う予定ですが、定期贈与とみなされないよう注意点も確認したいと考えています。

相続財産は不動産を中心に2億5,000万円に上り、相続税の試算額は約4,900万円とされており、実子以外への承継や居住の安定確保のためには計画的な対策が不可欠です。

難易度・受験生目線の対策方法

再婚家庭における相続対策と非嫡出子(法定相続人でない者)への承継を主題とした設例です。

本設例では、Aさんが再婚相手の連れ子Dさんを実の娘のように思い、多くの財産を残したいと考えている一方、Dさんには相続権がないという制約があり、養子縁組・遺言・生前贈与などを用いた承継手法の比較検討が求められます。

また、同居家族であるDさん家族の居住権保全についても問われる可能性があり、負担付贈与や死因贈与契約、不動産の生前贈与といった論点にも対応できるかがカギとなります。

さらに、毎年の贈与に関しては定期贈与とみなされないための手続きの整備(贈与契約書の作成など)や、暦年贈与制度の基本理解も必須です。

財産全体は2億5,000万円と高額であり、構成比として不動産が多く、納税や分割の難しさも想定される内容です。法定相続人外への承継、居住の安定、贈与税・相続税の対策など、複合的に実務対応を組み立てる力が試される構成となっています。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・Dさんにどのように財産を相続しようか悩んでいる点

・Dさんは自宅に住み続けることができるのか不安に思っている点

・現金110万円の暦年贈与の問題点を知りたいと思っている点

・実子Cとの円滑な遺産分割

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点1 Dさんにどのように財産を相続しようか悩んでいる点

提案のポイント

・Dさんと普通養子縁組を行う

解説

本件では、Dさんは妻B(Aさんの配偶者)の連れ子であり、現状のままでは法定相続人ではありません。そのため、このまま相続が発生すると、つぎのような問題が生じます。

- Dさんには法定相続分がない

- Aさんの意向に反して、 Dさんに多くの財産を相続させることができない

この問題を解決する方法として、 Dさんと普通養子縁組を行うことが有効です

養子縁組を行うメリット

普通養子縁組を行うことで、DさんはAさんの法定相続人となり、以下のメリットがあります。

① 相続分・遺留分への影響

- 法定相続人が増えるため、実子Cさんの遺留分割合が低下

- 養子縁組前:Cさんの遺留分割合は 4分の1

- 養子縁組後:Cさんの遺留分割合は 8分の1

これにより、Dさんに多くの財産を承継させやすくなる効果があります。

② 相続税の2割加算の対象外となる

Dさんは、普通養子縁組をすることで、相続税の2割加算の対象外となります。これは、実子と同様の税務上の扱いを受けられるという点で大きなメリットです。

③ 教育資金の一括贈与の特例が使える

DさんがAさんの直系卑属となるため、Dさんの子(孫)について、直系尊属からの教育資金の一括贈与の特例を活用できるようになります。

養子縁組のデメリット・注意点

一方で、養子縁組には注意点もあります。

- 実子Cさんの遺留分が減少するため、 関係性が悪化する可能性

- 家族関係・感情面への十分な配慮が必要

そのため、養子縁組は遺言書の作成や丁寧な説明とセットで検討することが重要です。

論点2 実子Cさんとの円滑な遺産分割について

提案のポイント

・遺留分に配慮した遺言書を作成する

解説

普通養子縁組を行うことでDさんは法定相続人となりますが、それだけで実子Cさんとの遺産分割が円滑に進むとは限りません。そのため、遺留分に配慮した遺言書を作成しておくことが大切です。

遺言書には、主に「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類があります。これらの遺言書については、過去の試験でも複数回出題されているため、それぞれの特徴やメリット・デメリットは、基本事項として説明できるようにしておきましょう。

また、遺言書を作成する際に重要なのは、実子Cさんの遺留分を侵害しない内容とすることです。遺留分を侵害する内容の遺言であっても、直ちに無効になるわけではありませんが、遺留分侵害額請求が行われると、紛争に発展する可能性があります。そのため本件では、養子縁組後の相続関係を前提に、遺留分を踏まえた配分内容とするなどの点を意識した遺言書の作成が重要です。

サトシ講師

サトシ講師サトシ講師のワンポイント

養子縁組をすれば相続人関係は整理されますが、

それだけで遺産分割が円滑に進むとは限りません。

遺留分に配慮した遺言書の作成までがセットと覚えると良いでしょう。

流れを理解し、「点」ではなく「線」で整理することが大切です。

論点3 万が一のことがあった場合にDさんは住み続けることができるのか不安に思っている点

提案のポイント

・自宅を相続または生前贈与により、Dさんまたは妻Bさん名義とする

解説

本件では、Aさんに万が一のことがあった場合、Dさんが引き続き自宅に住み続けられるかどうかが大きな不安要素となっています。この点については、自宅を相続または生前贈与により、Dさんまたは妻Bさん名義とすることで、居住の安定を図ることができます。

①小規模宅地の特例の活用(Dさんが自宅を相続する場合)

本ケースでは、Dさんが自宅を相続することで、居住の安定を直接的に確保する方法が考えられます。その際、DさんがAさんと普通養子縁組を行い、民法上の親族となったうえで同居している場合には、小規模宅地等の特例の適用が可能です。

この特例を活用すると、自宅土地については特定居住用宅地等として330㎡まで80%の評価減を受けることができ、相続税負担を大きく軽減しつつ、Dさんが将来にわたって住み続けられる環境を整えることができます。ただし、自宅敷地内にある青空の月極駐車場については、特定居住用宅地等には該当しません。そのため、月極駐車場部分については小規模宅地等の特例は適用できない点に注意が必要です。

なお、Dさんが確実に自宅を取得できるようにするためには、自宅をDさんに相続させる旨を明示した遺言書を作成しておくことが重要です。

②贈与税の配偶者控除を活用(妻Bさんに贈与する場合)

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦間で、自宅または自宅取得資金を贈与した場合に適用できる特例です。この特例を利用すると、通常の基礎控除110万円とは別に最大2,000万円まで贈与税が非課税となります。

主な要件は次のとおりです。

- 夫婦の婚姻期間が20年以上であること

- 贈与の対象が居住用不動産、または居住用不動産の取得資金であること

- 贈与を受けた配偶者が、贈与を受けた年の翌年3月15日までにその住宅に居住し、その後も引き続き居住する見込みであること

- 同一の配偶者からの贈与について、過去にこの特例を利用していないこと

本件では、AさんとBさんの婚姻期間は18年であるため、あと2年経過すれば婚姻期間20年以上の要件を満たします。そのため、将来的には、贈与税の配偶者控除を活用して、自宅をBさん名義とすることが可能となり、万が一の場合でも、Bさんの居住の安定を図ることができます。

また、自宅の所有者がBさんとなることで、同居しているDさんについても、当面は住み続けられる状況を確保できます。ただし、この場合、Dさん自身に法的な居住権が生じるわけではないため、Dさんの居住をより安定させるには、将来的に相続や遺言によって名義を整理するなど、追加の対策を検討することが望ましいといえます。

論点4 110万円の暦年課税による現金の贈与を行うつもりであるが、何か問題がないか知りたいと思っている点

提案のポイント

・相続開始前7年以内の贈与は、生前贈与加算の対象となる

・定期贈与や名義預金とみなされるリスクがある

解説

110万円までの暦年贈与は、毎年非課税で財産を移転できる方法ですが、相続対策として用いる場合には、いくつか注意すべき問題点があります。

① 生前贈与加算の対象となる

相続開始前7年以内に行われた暦年贈与については、基礎控除110万円を控除したあとの残額が相続税の課税価格に加算されます。そのため、相続直前に行った暦年贈与については、相続税の節税効果が限定的になるという問題があります。

対応策には、つぎのようなものが考えられます。

- 早い段階から、計画的に暦年贈与を行う

- 相続人以外(Dさんの子など)への贈与を検討する

② 定期贈与・名義預金とみなされる可能性

定期贈与とは、たとえば「10年間、毎年100万円を贈与する」といった継続的な贈与契約に基づく贈与をいいます。この場合、毎年の贈与額が110万円以下であっても、実質的には総額1,000万円を分割して贈与したものと判断され、1,000万円全体に対して贈与税が課される可能性があります。

また、名義は受贈者でも、実質的な管理を授与者が行っている場合は、名義預金とみなされる可能性があります。

対応策には、つぎのようなものが考えられます。

- 毎年その都度、贈与契約書を作成する

- 贈与額や贈与時期を毎年固定しない

- 贈与後の資金は受贈者自身が管理する

- 受贈者が贈与を受けたことを明確に認識している状態を作る

暦年贈与は有効な相続対策ですが、生前贈与加算や形式面などの注意点もあります。これらの注意点も併せて理解しておきましょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。