本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

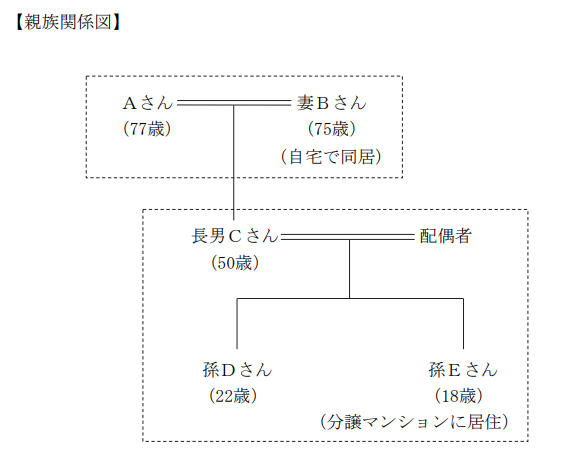

Aさん(77歳)は、15年前に大手メーカーを退職し、三大都市圏近郊のS市内にある自宅で妻Bさん(75歳)と暮らしている。1人息子の長男Cさん(50歳)は公務員で、同市内にある分譲マンションで妻と2人の子(DさんとEさん)と暮らしている。Dさん(22歳)は来春大学を卒業予定であり、就職先も決まっている。Eさん(18歳)は医学部を目指して受験勉強中である。

先日、長男Cさんは、Aさん夫妻のもとを訪れ、「Eは、何とか志望する医学部に合格する見込みがでてきた。しかし、私の貯蓄と収入では学費を全額賄うことはできそうにない。初年度に500万円、2年度目以降5年間、毎年400万円ずつ不足する見込みであり、資金を援助してもらえないだろうか」と相談を持ちかけた。Aさんと妻Bさんは話し合い、「Eが医師になる夢を叶えるためなら、できるだけの援助をしよう。また、この機会にそろそろ将来の相続について計画をたててみよう」ということになった。

【Aさんの所有財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金等の金融資産 : 5,000万円(借入金はない)

2.自宅

①甲土地(200㎡) : 3,000万円

②甲建物(130㎡) : 500万円

3.賃貸マンション(3階建て12室の一棟)

①乙土地(300㎡) : 4,000万円(貸家建付地評価)

②乙建物 : 1,200万円(貸家評価)

4.丙土地(1,000㎡) : 100万円

※丙土地は、父親から相続した郷里(三大都市圏外)にある更地の宅地である。

※Aさんの年間収入(税引後)は1,100万円(公的年金250万円、金融資産運用益50万円、賃貸

マンション純収益800万円)である。

なお、丙土地は、都市計画区域外に所在しており、固定資産税と草刈り等の管理費が毎年10万円程度かかっている。Aさんは、活用方法がなく、維持管理に手間と費用がかかる丙土地を手放したいと思っているが、地元の不動産会社の話では、購入希望者は見込めないとのことである。また、地元自治体に寄附の相談もしてみたが、引き取ることはできないと回答された。Aさんは、有効活用のできない丙土地の問題を自分の代で解消したいと思っている。

【Aさんの計画】

Aさんは、長男Cさんに、現金(初年度納入金の不足額500万円)と、賃貸マンション(乙土地・乙建物)の持分の2分の1を贈与し、その賃貸収入で2年度目以降の不足額を補塡させようと考えている。また、丙土地については、不動産引取サービスを行っているⅩ社から、引取料100万円を支払えば引き取るとの提案を受けており、検討したいと考えている。Aさんは、孫Eさんの学費支援方法や丙土地の処分について、自身の計画に何か問題はないか、FPであるあなたに相談することにした。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年

本試験の概要と傾向

本設例の概要

Aさん(77歳)は、孫Eさんの医学部進学に伴う学費支援として、長男Cさんに現金500万円と賃貸マンションの持分2分の1を贈与し、その賃貸収入で以降の教育費を補うことを計画している。また、活用見込みのない郷里の丙土地については、管理費負担も大きいため、引取業者による有償処分を検討している。

一方で、Aさんはこれらの対応が相続対策上適切であるかどうか不安を抱いており、学費支援の贈与税上の扱いや、賃貸不動産の持分贈与による収益・税務への影響、さらに丙土地処分の是非について専門的な助言を求めている。

難易度・受験生目線の対策方法

教育資金援助と不良資産の処分、さらに相続対策が組み合わさった実務的設例です。

学費支援については、教育資金の一括贈与の特例の適用可否や、通常の暦年贈与との違い、贈与先が親であるCさんであることの税務的な扱いが問われる可能性があります。また、賃貸不動産の持分贈与により生じる収益分配や将来の相続評価・共有リスクについても考慮が必要です。

丙土地の処分に関しては、引取料を払ってまで処分すべきかという費用対効果や、相続税申告時の評価・債務控除への影響、不動産の負動産化リスクへの理解も重要です。

近年注目される「空地・空家・負動産」の課題と、教育費支援の実務的手法を融合させた構成であり、贈与・相続・不動産管理の観点から多角的に判断する力が求められる設例です。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.孫Eさんの学習支援として、Aさんの考える計画は妥当ですか。問題があるとしたら、代わりにどの

ような方法を提案しますか。

3.丙土地をX社の提案により処分する前に、他に確認すべきことはありますか。X社の提案により処分

する場合、どのようなアドバイスをしますか。

4. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 孫Eさんの学費支援として、Aさんの考える計画は妥当ですか。問題があるとしたら、代わりにどのような方法を提案しますか。

提案のポイント

・教育資金の一括贈与の非課税制度の提案

・贈与税の非課税財産(相続税法第21条の3)

解説

設例で学費支援の相談があった場合、まずは教育資金の一括贈与の非課税制度を提案することが定番となります。教育資金の一括贈与の非課税制度を提案することで、1,500万円までの金額に相当する部分の価額について贈与税が非課税となります。

しかし、本ケースにおいて、必要な学費が2,500万円であるため、教育資金の一括贈与の非課税だけでは、必要な学費が賄えません。そのため、別の方法での教育資金の調達も同時に考える必要があります。提案できるものとしては、相続時精算課税制度との併用か、通常必要とされる範囲での都度贈与です。

相続税法第21条の3には「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」とあります。相続税法上の扶養義務者の範囲は、配偶者、直系血族や兄弟姉妹、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族を指します。つまり、扶養義務者の間(Aさんと孫Eさん)での教育費のうち、通常必要と認められるものは非課税になります。

また、ここでいう「通常必要と認められるもの」とは、教育費が必要となった場合にその都度贈与して支払われるものをいいます。4年分の教育費を一括で贈与した場合は課税対象となりますが、毎年学費の支払いのタイミングで必要な金額を贈与した場合は非課税になります。

サトシ講師

サトシ講師サトシ講師のワンポイント

扶養義務者相互間の贈与について、通常必要なものは非課税と覚えておきましょう。例えば、夫が妻の食費や家賃を支払っても贈与税が課されません。これは相続税法第21条の3を根拠として、非課税になっています。

一方、高級ブランド品など通常必要と認められないものを妻に大量にプレゼントすると課税される可能性があります。

質問3 丙土地をⅩ社の提案により処分する前に、他に確認すべきことはありますか。Ⅹ社の提案により処分する場合、どのようなアドバイスをしますか。

提案のポイント

・不動産引取サービスの注意点

・相続土地国庫帰属制度の活用の提案

解説

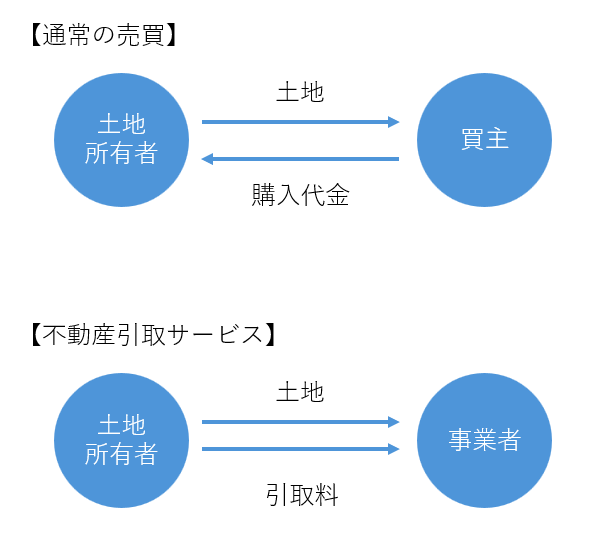

不動産引取サービスとは、不動産所有者が金銭を支払い、事業者が不動産を引き取る、新しい形の不動産取引です。不動産引取サービスでは宅建業法等の規制が及ばない点が多くあるため、通常と売買とは異なったリスクが伴います。今回のケースでは、こうしたリスクについて出題されました。

不動産引取サービスには、土地所有者に以下のリスクが伴います。

①土地所有者が引取料を払ったにもかかわらず、事業者が所有権移転登記を行わない。

②本来であれば売却可能な不動産が、引取サービスに取引されてしまう。

③引取後に契約不適合責任で追加で代金を請求されてしまう。

不動産引取サービス事業者は、宅建業法の免許を必要としてないため、詐欺的事業者も多く存在するのが現実です。こうした事業者に騙されないためにも、引取料の支払いが所有権移転登記の後に行われているか、不動産は本当に通常の売買ができないのか、契約で契約不適合責任が免責となっているかを確認する必要があります。

また、こうしたトラブルに巻き込まれないようにするために、そもそも不動産引取サービスは利用せず国の相続土地国庫帰属制度を利用するという手段もあります。

相続土地国庫帰属制度は、相続や遺贈で手に入れた不要な土地について、審査手数料14,000円と10年分の土地管理費相当額の負担金(宅地の場合は原則20万円)を納付することで、国が引き取る制度です。

相続土地国庫帰属制度を利用できない土地に、

・建物がある土地

・抵当権が設定されている土地

・汚染されている土地

・所有権の争いがある土地

・通路が含まれる土地

などがあげられるため、これらの土地に丙土地が該当しないか確認する必要があります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

質問1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。