24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「老後の資金準備、どこから手をつければいいの?」「退職後の生活費って本当に足りるのか不安…」と、将来のお金についてモヤモヤを抱えている方は多いのではないでしょうか。

リタイヤメントプログラムは、安心して退職後の生活を迎えるために、現役時代から計画的に資産を準備していくための仕組みです。

公的年金だけでは不足しがちな老後資金を、自分自身で計画的に積み立てることで、働き方やライフスタイルに合わせた“自分らしいセカンドライフ”を設計しやすくなります。

この記事では、リタイヤメントプログラムの基本的な仕組みや老後資金の考え方、試験に出やすい特徴や数字について、具体例を交えながらわかりやすく整理していきます。

FP試験でも、老後のことについて問われると聞いて不安です…。

ほんださん

ほんださん大丈夫です!本記事では、FP試験対策だけでなく実生活にも役立つ知識を解説していきますので、一緒に頑張りましょう!

仕組みを押さえれば、「退職後の生活設計」がぐっとイメージしやすくなりますよ。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

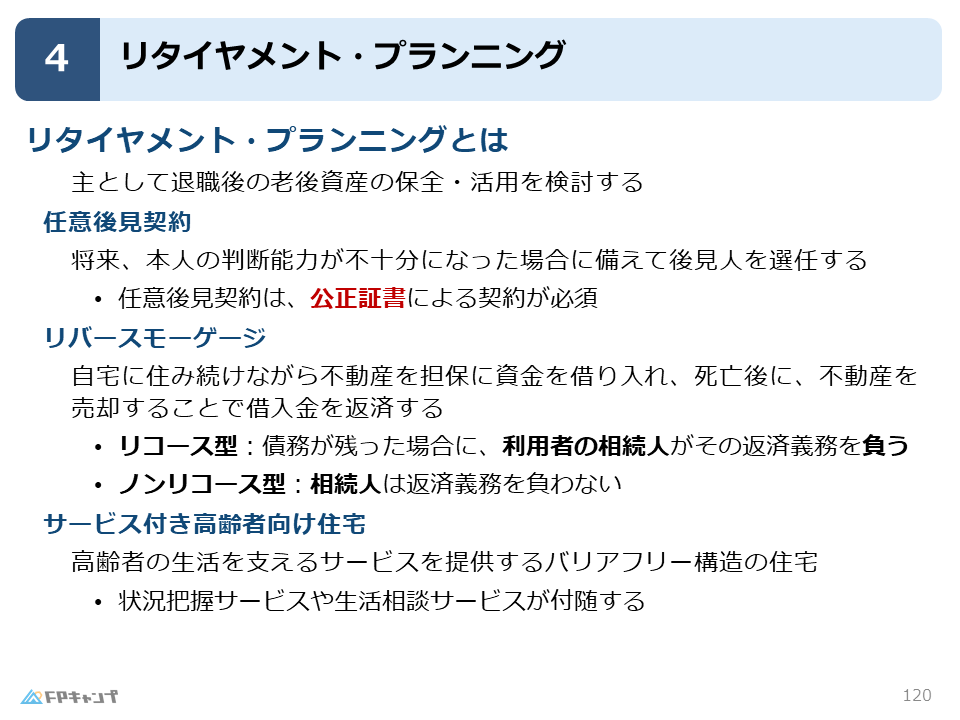

リタイヤメントプランニングとは

老後資金をどのように備えるか

本記事では、リタイヤメントプランニングについて解説していきます。

まず、リタイヤメントプランニングとは 退職後の生活をどのように維持し、老後資金をどのように準備・活用するかを考えるプロセス のことです。

老後のお金については、単に「貯金をしておこう」というだけでは十分ではありません。

・どんな年金が受け取れるのか

・公的年金だけで足りるのか

・私的年金でどれだけ備えるべきなのか

といった点を把握する必要があります。

そのため、リタイヤメントプランニングでは 公的年金制度の理解が不可欠 です。

また、iDeCoなどの私的年金制度も使いこなさなければ、適切な老後資金の準備はできません。

なるほど、年金制度について詳しく知っておくことは、試験対策だけでなく私たちの生活に必要なことなのですね。

ほんださんそうですね。FPで学ぶことは全て私たちの身近なものばかりです。正しい知識を身に着け自身の将来に役立てていきましょう。

老後に備えるための制度

任意後見契約:判断能力低下に備える制度

最初に紹介するのは、老後に備える法制度である 任意後見契約 です。

任意後見契約とは、将来、認知症などで判断能力が不十分になったときに備えて、自分の代わりに財産管理などをしてくれる人(任意後見人)をあらかじめ決めておく制度 のことです。

お金をきちんと貯めていても、いざ老後に判断能力が低下してしまうと、「どこにお金をしまったか分からない」「必要な契約ができない」といった問題が起きてしまいます。

そこで、事前に信頼できる人を任意後見人として選び、判断能力が低下した際にはその人に代わりに財産管理をしてもらえるようにするのがこの制度です。

なお、この任意後見契約は 必ず「公正証書」で結ぶ必要がある という点が重要です。

この点は相続・事業承継分野でもよく登場しますので、合わせて覚えておきましょう。

リバースモーゲージ:自宅を担保に老後資金を確保

続いて紹介するのが リバースモーゲージ です。

リバースモーゲージとは、自宅を担保にして金融機関からお金を借り、その資金を老後の生活費として使う仕組みを指します。

主な流れとしては次の通りです。

老後に十分な現金がなくても、自宅が資産として残っていれば、それを活用して生活資金を確保できる というのが特徴です。

なお、リバースモーゲージには以下の2種類があります。

「ノンリコース=相続人に迷惑をかけない」という点が覚えやすいポイントです。

一見、リコース型に対して、ノンリコース型はお得だと感じてしまうのですが、ノンリコース型には何かデメリットがあるのですか?

ほんださんノンリコース型は、返済が担保不動産に限定されるため金融機関側が損失を負う可能性があります。そのためリコース型に比べて、融資上限が低く設定されたり、金利や手数料が高めに設定される傾向にあります。

相続人が返済義務を負わないことを見るとすごく有益な制度のように見えますが、もちろんデメリットもあるので、制度を利用する際にはきちんと検討することが大切です。

サービス付き高齢者向け住宅(サ高住)

最後に紹介するのは、近年注目されている サービス付き高齢者向け住宅(サ高住) です。

サ高住とは、バリアフリー構造の住宅に、高齢者向けの見守り・相談サービスが付いている住まい のことです。

例えば、安否確認サービス、生活相談サービス、状況把握の支援といったサービスがついており、高齢者が一人暮らしでも安心して生活できるように設計されています。

普通の賃貸住宅に「高齢者向けの支援サービス」が付いているイメージを持つと理解しやすいでしょう。

試験で問われることは多くはありませんが、近年需要が高まっているテーマですので、名称とイメージだけでも押さえておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年1月試験問9) (学科 FP協会)

(ア)金融機関のリバースモーゲージは、通常、利用者が自宅に住み続けながらその不動産を担保に資金を借り入れ、利用者の死亡後に、その不動産の売却等により借入金を返済する仕組みである。

(イ)将来、本人の判断能力が不十分になった場合に備えて、あらかじめ本人が選任した者と締結する任意後見契約は、所定の様式の公正証書によってしなければならない。

解説: 任意後見契約は、将来、認知症などで判断能力が不十分になった時に、本人に代わって財産管理や契約をしてくれる人を選任しておくものです。任意契約に関する法律により、法務省で定める様式の公正証書によって締結しなくてはならないと定められています。

まとめ

本記事では「リタイヤメント・プランニング」について学んできました。

「リバースモーゲージの契約形態の違い」「任意後見契約は公正証書による必要がある」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「リタイヤメント・プランニング」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。