24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP試験でよく登場する「保険金・給付金の課税関係」。

保険金には税金が発生することがあり、またその内容も複雑なので、苦戦している受験生も多いのではないでしょうか。

「この保険金は所得税? 相続税? 贈与税? それとも非課税?」

これらの判別、正しく説明できますか?

この記事では非課税となる保険金・給付金について解説していきます。

一般的に保険に対して想像するような損害、病気に充てるための保険金は非課税となります。

詳しい内容を理解して、ぜひ得点源にしていきましょう!

保険と税金の関係が複雑で大変です…

ほんださん

ほんださんまずは一つ一つ見ていきましょう!すぐに理解できるようになりますよ!

今回の内容は試験では暗記すればそれだけで解ける問題ばかりですので、ぜひ得点源にしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

非課税になる保険金や給付金

生命保険によって得られる保険金には所得税や相続税、贈与税といった税金が発生します。

このような税金が発生する保険金の概要については以下の記事で解説してあります。

今回は非課税となる保険金や給付金をそれぞれ解説していきます。

試験でもよく出題されます。

具体的には、「○○保険金は非課税であるか?」というような保険金の名称がそのまま問われますので、以下の図にある保険金や給付金の名称を丸暗記すればすぐに問題を解くことができます。

この記事では非課税となる保険金や給付金の暗記を手伝えるように解説をしますので、ぜひ最後まで一緒に確認していきましょう!

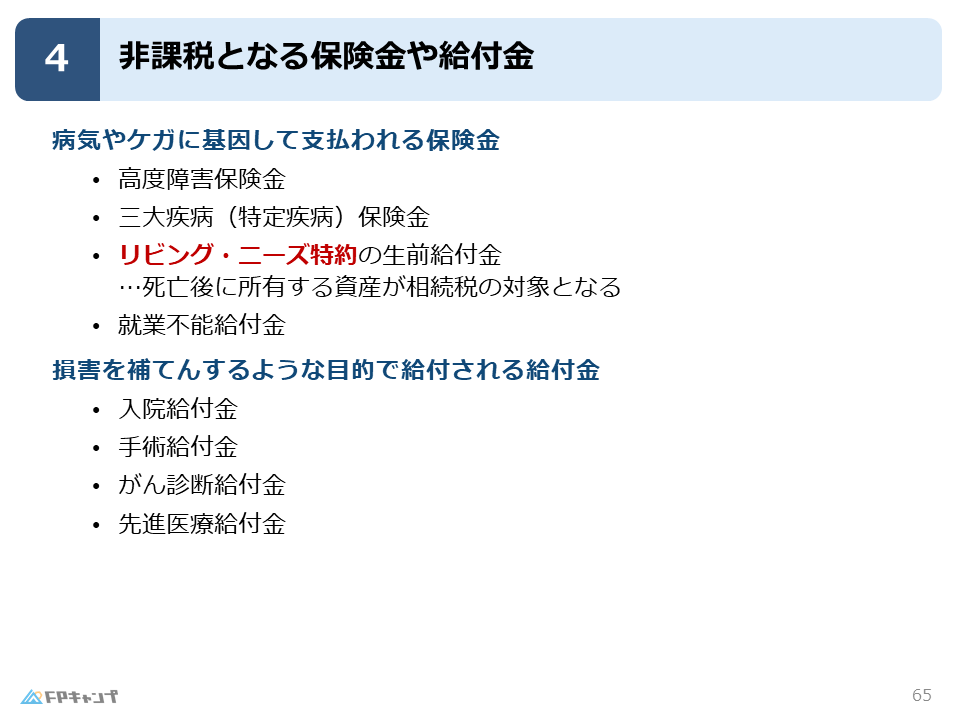

非課税となる保険金:病気やケガに基因して支払われる保険金

保険金のうち、病気やケガに基因して発生した保険金には税金が発生しません。

治療を受けてもらうための保険金ですので税金を取ってしまっては十分な治療が受けられません。

(反対に、死亡保険金や満期保険金のような保険金を受け取った人が治療を要するものではない場合には税金が発生するということです。)

具体的な保険商品としましては

・高度障害保険金

・三大疾患(特定疾患)保険金

・リビング・ニーズ特約の生前給付金

・就業不能給付金

になります。

上記の保険金を受け取れる状態の人から税金を取ってしまったら可哀想なので非課税だと認識してください。一つ一つ見ていきましょう。

高度障害保険金は回復の見込みがほとんどない、極めて重度な障害を負ってしまった方への保険金になります。この保険金から税金はかかりません。

三大疾患(「がん」、「心疾患」、「脳血管疾患」)も大きな治療費が必要で重度な傷害なのでこの方へに支払われる三大疾患(特定疾患)保険金に税金はかかりません。

また就業不能給付金もケガによって入院する等で働けない分の損害に対する補填となり、利益とはみなされないのでこの給付金からも税金は発生しません。

リビング・ニーズ特約の生前給付金はなぜ非課税なのでしょうか?

リビング・ニーズ特約とは、医師から余命6ヶ月以内と診断された場合に、本来であれば死亡時に支払われる死亡保険金を前倒しで生前に受け取れるという特約です。

さて、リビング・ニーズ特約で受け取る給付金は直接治療に充てるものではありませんが、この給付金にも税金が発生しないのがポイントになります。試験でもよく出題されます。

「リビング・ニーズ特約の生前給付金が非課税なのは違くない?」「なんかずるくない?」と思った方もいるかもしれません。この疑問をスッキリさせていきましょう。

結論から申し上げますと、いずれ相続税によって税金を取ることができるため給付時には非課税でいいという事になります。

リビング・ニーズ特約によって給付されたということはその人の余命が長くない(6ヶ月以内と診断されている)ことを意味します。

つまり、リビング・ニーズ特約の生前給付金を受け取った人が死亡して受け取った給付金も含めた資産を遺族に相続する日も遠くありません。

この特約の生前給付金を受け取った人が死亡し相続された時に遺族から相続税によって税金が発生しますので給付時に税金を取る必要がないという事です。

相続税で税金が発生するとしても、給付時に非課税になるならリビング・ニーズ特約の生前給付金は節税として効果的ということになりますか?

ほんださんいいえ、リビング・ニーズ特約によって節税になるとは限りません。

この特約で生前給付金を受け取ってしまうと死亡保険金による相続税の控除が適用されません。(詳しくは相続・事業承継分で扱います。)

ここでは税金対策という観点でリビング・ニーズ特約を使うのは合理的ではないと理解しておいてください。

非課税となる給付金:損害を補てんするような目的で給付される給付金

それでは他の非課税となる給付金を見ていきましょう。

損害を補てんする為の給付金には税金が発生しません。

損害に対して発生する費用を対象とした給付金ですからそこから税金を取ったら補てんしきれません。

具体的な保険商品としましては

・入院給付金

・手術給付金

・がん診断給付金

・先進医療給付金

になります。

名前から推測ができますがそれぞれ見ていきましょう。

入院給付金は入院した際に支払われる保険です。

手術給付金は病気やケガの治療を目的とした手術に対して支払われる保険です。(美容整形等は対象外です。)

がん診断給付金は「がん」だと診断された時に支払われる保険です。

また、先進医療給付金は公的医療保険が適用されない医療を受ける時に支払われる保険商品です。

公的医療保険が適用されないという事は、いわゆる「3割負担」を適用できず、全額自分で治療費を負担しなくてはいけないことを意味します。

そのため先進医療の治療費は高額になってしまいますのでこの治療費に対する給付金が存在しています。

これら4つの給付金には税金が発生しません。

試験ではある給付金が非課税になるかどうかが問われますので、暗記して対策してきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年9月試験問14) (学科 FP協会)

(ア)契約者と被保険者が同一人である医療保険において、疾病の治療のために入院した被保険者が受け取った入院給付金は、非課税になる。

解説: 病気やケガに基因して受け取る保険金は、非課税所得となります。

(2024年5月試験問14) (学科 FP協会)

(イ)契約者と被保険者が同一人である一時終身保険において、被保険者がリビング・ニーズ特約に基づいて受け取る特約保険金は非課税となる。

解説: 被保険者が受け取るリビング・ニーズ特約の保険金は非課税です。なお、受け取った分のうち使いきれずに被保険者が死亡した場合、残った金額は遺族に相続され、相続税の対象になります。

まとめ:非課税となる保険金や給付金を理解して得点源にしましょう!

本記事では「非課税となる保険金や給付金」について学んできました。

非課税となる保険金や給付金の名称を丸暗記すれば試験を解くことができます!

以下に非課税となる保険金・給付金の名称をもう一度まとめておきます。

・高度障害保険金

・三大疾患(特定疾患)保険金

・リビング・ニーズ特約の生前給付金

・就業不能給付金

・入院給付金

・手術給付金

・がん診断給付金

・先進医療給付金

いずれも治療や損害の補てんを行うための保険金・給付金ですのでしっかりと補われるために税金を取られないという事です。

またリビング・ニーズ特約の生前給付金も非課税となることを覚えてください。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

ほんださん「非課税となる保険金や給付金」の理解を深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。