24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の学習を進めると、損益計算書でたくさんの「利益」が出てきて苦しくなりがちです。

似たような名前が並ぶため、どれが何を意味しているのか混乱してしまうことも多いでしょう。

しかし、それぞれの利益が「何段階目のお金なのか」を整理すれば、計算の流れはスムーズに理解できます。

この記事では、まず損益計算書の5つの利益の仕組みを整理します。

次に、それぞれの利益を算出するために何を引くのかを確認します。

最後に、試験で問われやすい収益性分析の計算式を解説します。

損益計算書って「〇〇利益」ばかりで、どれがどれだか分からなくなりそうです…。全部覚えないといけないんですか?

ほんださん

ほんださんその気持ち、よく分かります。でも実は、上から順番に引き算をしていくだけのシンプルな構造なんですよ。この記事では、パン屋さんの例を使ってイメージしやすく解説していきますね。

損益計算書の基本構造

損益計算書には多くの項目が登場しますが、大事なのは名前を見たら何段階のお金なのか判断できるようにしておくことです。

利益を出すために何を引いているのか、簡単な例でイメージを作っておきましょう。

5つの利益を算出する計算ステップ

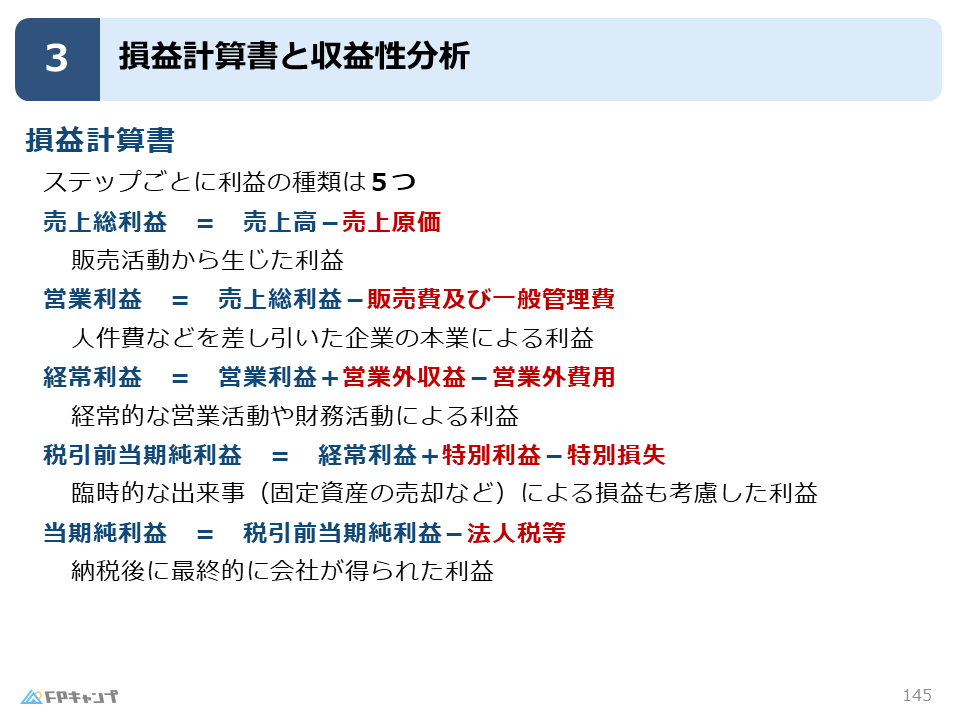

損益計算書には、大きく分けて5つの利益が登場します。

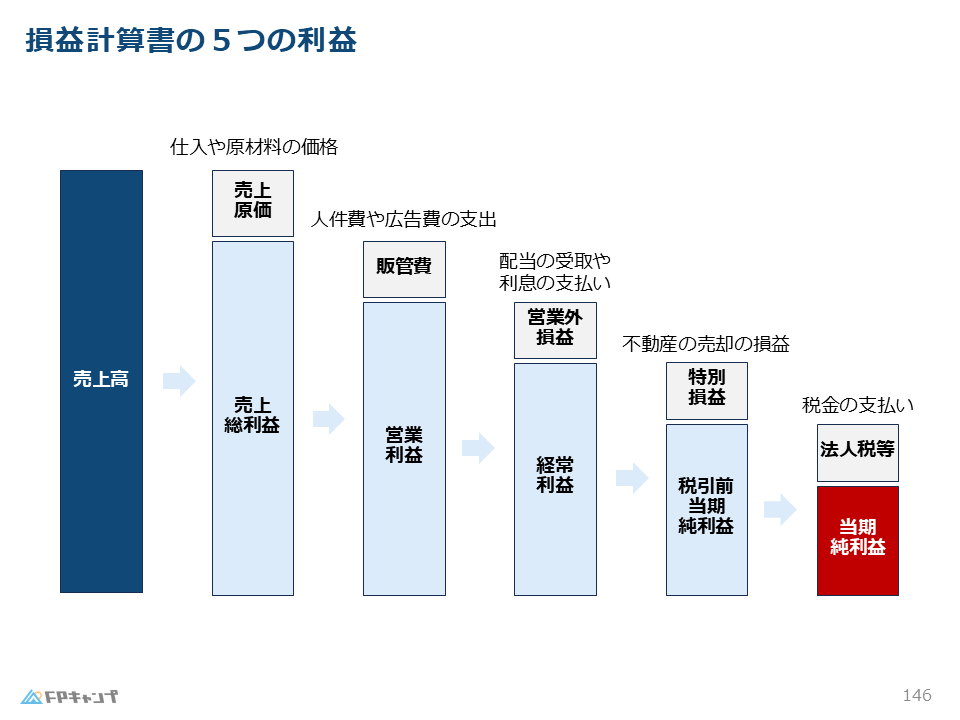

具体的には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の順に計算されます。

利益名で引く項目を判断するコツ

それぞれの利益は、前の段階の利益から特定の費用を差し引くことで求められます。

名前を見るだけで、どの段階の利益なのかを瞬時に判断できるように準備しておくことが大切です。

5つもあると順番がごちゃごちゃになりそうです…。やっぱり丸暗記しかないんでしょうか?

ほんださん丸暗記よりも「ストーリー」で覚えるのが近道です。まずは一番身近な「売上」からスタートして、どんな費用がかかるかを順番にイメージしていきましょう。

売上総利益と営業利益

最初のステップとして、売上高から原価を引いて売上総利益を出し、さらに販管費を引いて営業利益を求めます。

この流れを具体的な商売のイメージで捉えてみましょう。

パン屋の例:売上原価のイメージ

簡単な例として、パン屋さんをオープンしたケースで考えてみます。

1個100円のパンが1ヶ月で1万個売れたとすると、売上高は100万円です。

しかし、売上高は純粋に売れた金額であり、全額を使えるわけではありません。

パンを作るには小麦粉などの原材料費がかかるからです。

この商品を作るのに必要な原価を「売上原価」と呼びます。

売上高から売上原価を引いたものが「売上総利益」です。

例えば小麦代が20万円なら、売上総利益は80万円になります。

販管費を引いた「本業の利益」は?

売上総利益の段階でも、まだ手元のお金をすべて自由に使えるわけではありません。

店員さんの人件費やテナント代、広告費など、本業を回すためにかかる費用があるからです。

これを「販管費(販売費及び一般管理費)」と言います。

売上総利益から販管費を差し引いたものが、本業による利益である「営業利益」です。

もし販管費が20万円かかるなら、営業利益は60万円となります。

原価と販管費の違いが少し曖昧です…。小麦粉は原価で、店員さんの給料は販管費ってことですか?

ほんださんその通りです。「モノを作るための費用」が原価、「お店を運営するための費用」が販管費とイメージすると区別しやすいですよ。次は本業以外の収支を見ていきましょう。

経常利益と営業外項目

本業の儲けが出たら、次に営業利益に対して本業とは関係ない収益や費用をプラスマイナスして経常利益を算出します。

試験問題でもよく問われる重要なステップです。

営業利益と経常利益の違いは?

営業利益はあくまで本業のパン屋さんとしての利益ですが、企業活動にはそれ以外の収支もあります。

これを営業外収益・営業外費用と呼びます。

営業利益にこれらを足し引きしたものが「経常利益」です。

「経常」という言葉は、常に起きるような利益というイメージで押さえてください。

配当や利息は営業利益に含まれる?

営業外収益の例としては、株を持っていれば入ってくる配当金などが挙げられます。

これは本業のパン屋とは関係ない収益です。

一方、銀行から借金をしていれば利息を払う必要がありますが、これも本業の原価や販管費とは別の費用です。

本業の利益をまず出して、そこから関係ないものをプラスマイナスして経常利益を出す、という流れを押さえておきましょう。

「経常」って普段あまり聞かない言葉ですけど、要するに「いつもの利益」ってことですか?

ほんださんまさにそのイメージです。本業の儲けに、財務活動などの定期的な収支を加えた「会社全体の実力値」とも言えますね。次は、臨時的な出来事を反映させます。

特別損益から当期純利益へ

経常利益が出たら、突発的な特別損益を加減し、最後に法人税等を引いて当期純利益を確定させます。

これが最終的に会社に残る利益となります。

毎年起きない臨時的な損益の扱い

経常利益から、さらに突発的な出来事を考慮します。

例えば、本店移転のために不動産を売った、買った、など毎年起こるわけではない臨時的なものが「特別利益・特別損失」です。

これらを加減して「税引前当期純利益」が算出されます。

最終的に会社に残るお金の正体

最後に法人税などを引けば、最終的に会社に残った利益である「当期純利益」になります。

金融資産運用分野などで基本的に使うのは、この当期純利益が多いです。

最終的に1年間でこの会社がどれぐらい儲かったかは当期純利益を見ます。

ただ、いきなりは求められないので、こうした段階を踏んで求めていくという流れを押さえておきましょう。

やっと最後まで辿り着きました! でも、試験でいきなり「当期純利益を求めよ」って出たら焦りそうです…。

ほんださん手順が多いので焦りますよね。でも、上から順番に引いていくだけです。試験ではこの利益を使って分析をする問題も出るので、次は計算式を見ていきましょう。

収益性分析の計算式攻略

損益計算書で分かる利益などを見るのが収益性分析ですが、2級では漢字を見て何で割るのかをイメージできるようにしておけば大丈夫です。

細かい部分もありますが、基本を押さえれば対応できます。

漢字から計算式を連想するコツ

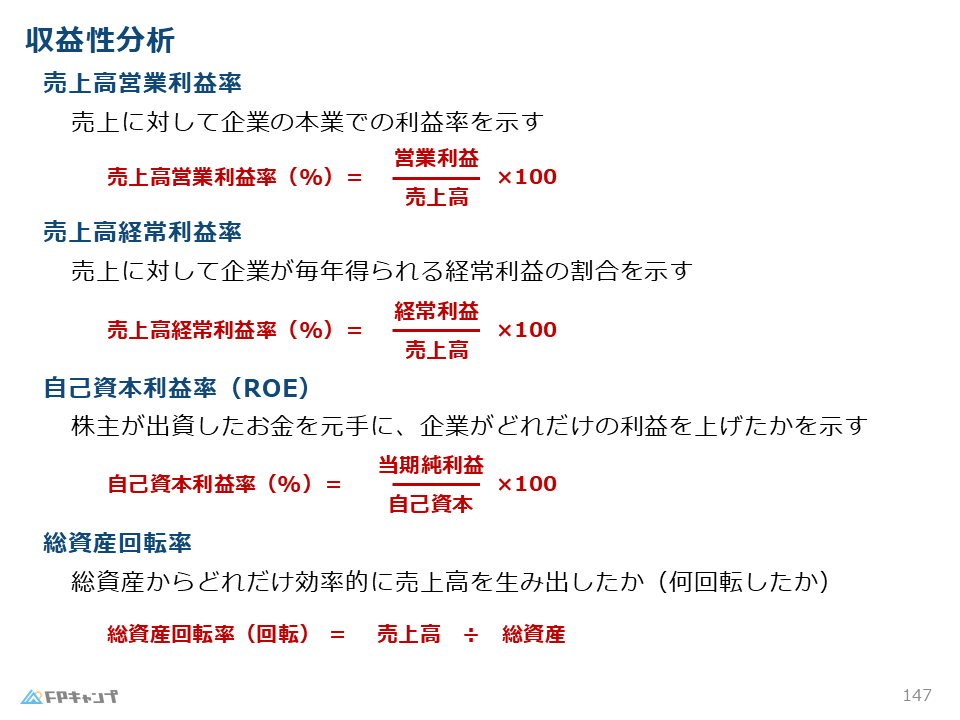

まずは売上高営業利益率です。

これは売上に対して企業の本業の利益率を示します。

売上高が1億円で営業利益が6,000万円なら60%となります。

営業利益率が低い場合の原因

営業利益率が高いということは、経費や人件費などが少なくて利益率が高い事業と判断できます。

逆に低いなら、無駄な経費がかかっている可能性があるという見方になります。

経常利益率:分子の取り違え注意

分子が経常利益になったものが売上高経常利益率です。

計算式は営業利益率とほぼ同じなので、持ってくる数字を間違えないようにしましょう。

計算式自体は割り算だけなので簡単そうですが…どの利益を使うか間違えそうで怖いです。

ほんださんそこが一番の落とし穴です。「営業利益率なら営業利益」「経常利益率なら経常利益」と、名前通りの数字を分子に置くことを意識してくださいね。

資本効率を見る重要指標

最後に、自己資本利益率や総資産回転率といった、資本や資産をどれだけ効率よく使えているかを見る指標を確認します。

これらは損益計算書だけでなく、バランスシートの数字も使います。

自己資本利益率:BSとPLの関係

自己資本利益率は、バランスシートの自己資本に対して当期純利益がどれぐらい得られたかという指標です。

貸借対照表(BS)と損益計算書(PL)という2つの表から数字を持ってきて計算します。

総資産回転率が高い状態とは?

総資産回転率は「売上高 ÷ 総資産」で求められます。

例えば売上が1億円で総資産が1億円なら、会社のお金がぐるっと1回転して売上を作ったというイメージです。

回転が多いほど、少ない資産でたくさんの売上高を作れている効率の良い状態といえます。

回転率ってイメージしにくいです…。1回転より2回転の方がいいってことですか?

ほんださんそうです! 少ない元手でたくさんの売上を作れるほど「効率よく回している」と言えますよね。数字が大きいほど効率が良い、と覚えておきましょう。

まとめ

- 売上総利益:売上高から売上原価を引いたもの。

- 営業利益:売上総利益から販管費を引いた本業の利益。

- 経常利益:営業利益に営業外収益・費用(利息や配当)を反映したもの。

- 当期純利益:税金を引いた後の最終的な利益。

- 収益性分析:漢字を見て分子と分母をイメージすることが大切。

損益計算書は、上から順番に費用を引いていくことで、段階ごとの利益が見えてきます。

まずは「営業利益」と「経常利益」の違いをしっかりと押さえ、計算問題に対応できるように準備しておきましょう。

流れが分かると、ただの暗記じゃなくて意味が見えてきました! まずは本業の利益を出すところから復習してみます。

ほんださんその調子です。特に「営業利益」と「経常利益」は問題文によく出てくるので、何が含まれて何が含まれないのか、区別できるようにしておくと安心ですよ。