24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

人生の三大資金の最後となるのが、教育資金計画です。

子どもが進学する際、どのようにお金を用意すればよいのか悩む方も多いのではないでしょうか。

この分野では、国の教育ローンや奨学金といった公的な仕組みを理解することが重要です。

試験でも頻出のポイントとなるため、制度ごとの違いを明確にしておく必要があります。

この記事では、まず国の教育ローンの仕組みを整理します。

次に、日本学生支援機構の奨学金について、貸与型と給付型の特徴を確認します。

最後に、それぞれの制度の違いを比較し、試験対策としてまとめます。

教育ローンと奨学金、名前は聞きますけど中身がごっちゃになりそうです…。試験ではどこが問われるんでしょうか?

ほんださん

ほんださんその不安、よく分かります。最大のポイントは「誰が借りるか」と「どの学校が対象か」の違いです。この記事では、2つの制度を対比させながら整理していくので安心してくださいね。

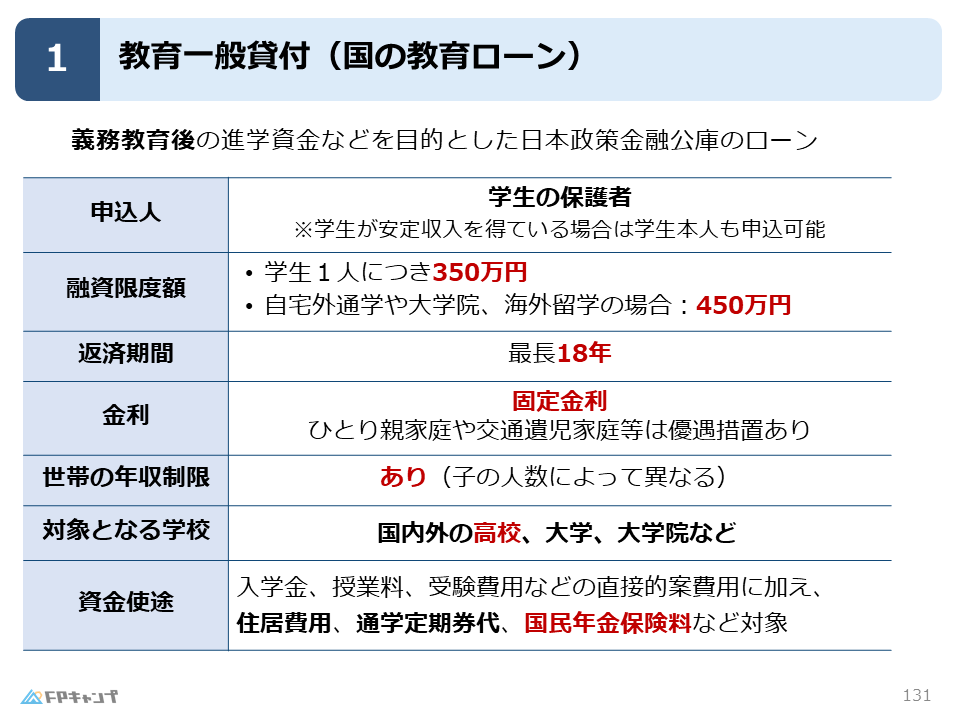

国の教育ローン「教育一般貸付」の基本

国の教育ローンである教育一般貸付は、日本政策金融公庫が取り扱う公的な融資制度です。

まずは基本的な対象や条件を押さえておきましょう。

義務教育「後」を支える日本政策金融公庫

このローンは、義務教育後の進学資金などを目的としています。

中学校までは義務教育で対応できますが、高校以降にかかる費用をサポートするための仕組みです。

対象となる学校には、国内外の高校、大学、大学院などが含まれます。

【落とし穴】申込人は親か子か?例外条件

試験で重要なポイントは、申込人が学生の保護者であるという点です。

これは、親が子どもの教育費を用意するためのローンだからです。

ただし、例外として学生本人が安定収入を得ている場合は、学生本人も申し込むことが可能です。

また、世帯の年収制限があることも覚えておきましょう。

融資限度額350万円が増額されるケース

融資限度額は、学生1人につき350万円となっています。

しかし、特定の条件を満たす場合は限度額が引き上げられます。

具体的には、自宅外通学や大学院への進学、海外留学の場合です。

これらのケースでは、限度額が450万円となります。

親が借りるのが基本なんですね。限度額が増える条件、忘れそうですがどう覚えたらいいですか?

ほんださん「お金がより多くかかる状況」とイメージすると良いですよ。自宅外で一人暮らしをしたり、海外へ行ったりする場合は負担が増えますよね。だから限度額も増える、と紐づけておきましょう。

教育ローンの使い道と返済条件

教育一般貸付の資金使途は、学校納付金だけでなく幅広い関連費用が対象です。

試験でよく問われる論点ですので、具体的に何に使えるかを見ていきます。

【実務イメージ】家賃や国民年金も対象か

資金使途として、入学金や授業料、受験費用などの直接的な費用が対象となるのはイメージしやすいでしょう。

重要なのは、それ以外の費用も認められる点です。

例えば、住居費用や通学定期券代も対象に含まれます。

さらに、学生の国民年金保険料なども対象となるのが大きな特徴です。

本体の直接費用だけでなく、周辺の費用もカバーできることを押さえておきましょう。

金利タイプは固定か変動か

教育一般貸付の金利は、固定金利が適用されます。

返済期間中、金利が変わらないため、返済計画が立てやすいといえます。

最長20年の返済期間と優遇措置

返済期間は最長で18年、または20年などの設定がありますが、原稿に基づくと最長18年となっています(※原稿では「最長20年」と言及)。

訂正します、原稿の通り返済期間は最長20年です。

また、家庭の状況に応じた優遇措置も設けられています。

ひとり親家庭や交通遺児家庭などは、金利や返済期間などで優遇を受けられる仕組みがあります。

国民年金の保険料までローンの対象になるなんて意外です!これ、試験でひっかけられそうですね…。

ほんださんおっしゃる通り、ここが非常によく出るポイントです。「授業料のみが対象である」といった選択肢が出たら間違いだと判断できるように、住居費や年金もOKと覚えておいてください。

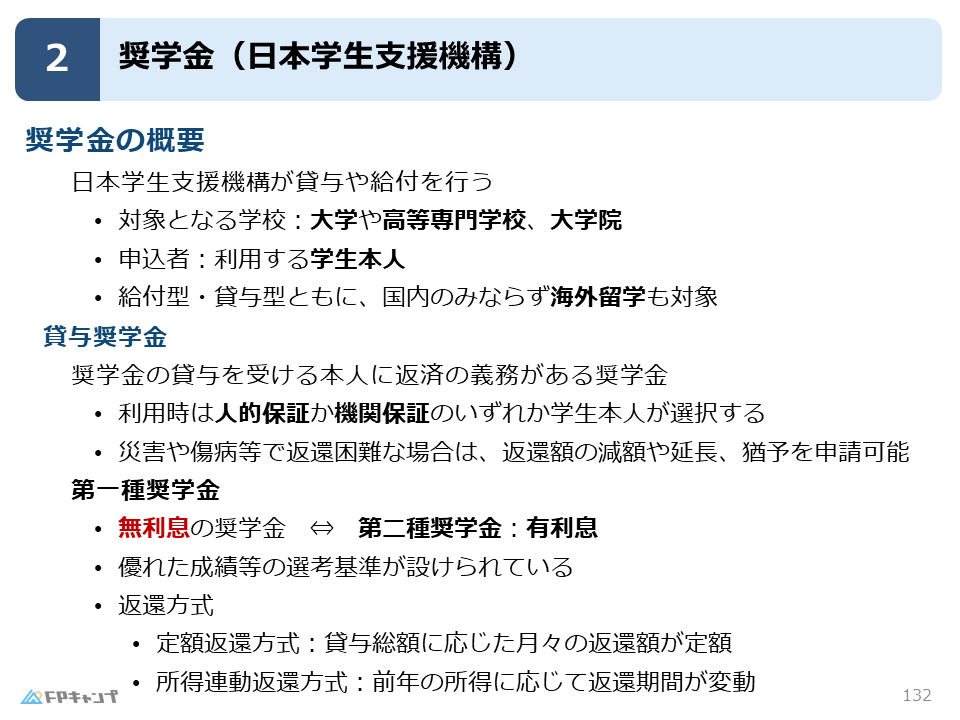

日本学生支援機構の奨学金の仕組み

日本学生支援機構の奨学金は、学生本人が申し込みを行う制度です。

ここからは、教育ローンとの違いを意識しながら確認していきましょう。

高校は対象外?教育ローンとの対象校の違い

奨学金の対象となる学校は、大学以上が基本です。

具体的には、大学、高等専門学校、大学院などが対象となります。

教育ローンとは異なり、高校は対象とならない点が大きな違いです。

【比較】申込者は保護者か学生本人か

申込者についても明確な違いがあります。

奨学金を利用するのは学生本人であるため、申込者も学生本人となります。

保護者が申し込む教育ローンとは対照的ですので、混同しないようにしましょう。

海外留学でも利用できるのか

奨学金は国内の学校だけでなく、海外留学も対象となります。

これは給付型・貸与型ともに共通の特徴です。

高校生の子どものために借りたい場合、奨学金は使えないってことですか?

ほんださんその通りです。日本学生支援機構の奨学金は大学や高専などが対象なので、高校生の費用には使えません。高校生の場合は、先ほどの「国の教育ローン」を検討することになりますね。

貸与奨学金の種類と返還リスク

貸与奨学金は返済の義務があり、利息の有無によって第一種と第二種に分かれます。

将来の返済に関わる重要な部分ですので、種類ごとの特徴を見ていきます。

【判定】第一種と第二種、利息があるのは?

貸与奨学金には2つの種類があります。

- 第一種奨学金:無利息

- 第二種奨学金:有利息

第一種奨学金は利息がかかりませんが、優れた成績等の選考基準が設けられています。

一方、第二種奨学金は利息が付くタイプとなります。

人的保証と機関保証の選択ルール

利用時には、保証の形を学生本人が選択する必要があります。

保証人を立てる「人的保証」か、保証機関を利用する「機関保証」のいずれかを選びます。

返還が困難になった場合の救済措置

社会人になって働き始めたら、原則として返済しなければなりません。

しかし、災害や傷病などで返済が難しくなるケースも考えられます。

そのような場合は、返還額の減額や期間の延長、猶予を申請できる仕組みがあります。

とはいえ、普通に働ける状態であれば返済義務があるため、借りるかどうかは慎重な検討が必要です。

無利息の第一種の方がお得ですけど、誰でも借りられるわけじゃないんですね…。

ほんださんはい、第一種には成績などの選考基準があります。条件が厳しい分、メリットが大きいわけですね。試験では「第一種=無利息」「第二種=有利息」の組み合わせがよく問われますよ。

貸与奨学金の返還方式と選び方

奨学金の返還方式には、定額返還方式と所得連動返還方式の2種類があります。

それぞれの計算方法の違いを整理しましょう。

貸与総額で決まる定額返還方式

定額返還方式は、借りたお金の総額に応じて月々の返還額が決まる仕組みです。

貸与総額をもとに計算されるため、毎月の返済額は定額となります。

【実務イメージ】前年所得で変わる返還額

一方、所得連動返還方式は、収入に合わせて返還額が変わる仕組みです。

具体的には、前年の所得に応じて返還期間が変動します。

所得が低い時期は返済額を抑えられるといった特徴があります。

所得連動ってことは、稼げるようになったらたくさん返すってことですか?

ほんださんイメージとしてはそうです。前年の所得に応じて決まるので、無理なく返していけるのが特徴です。定額方式との違いをしっかり区別しておきましょう。

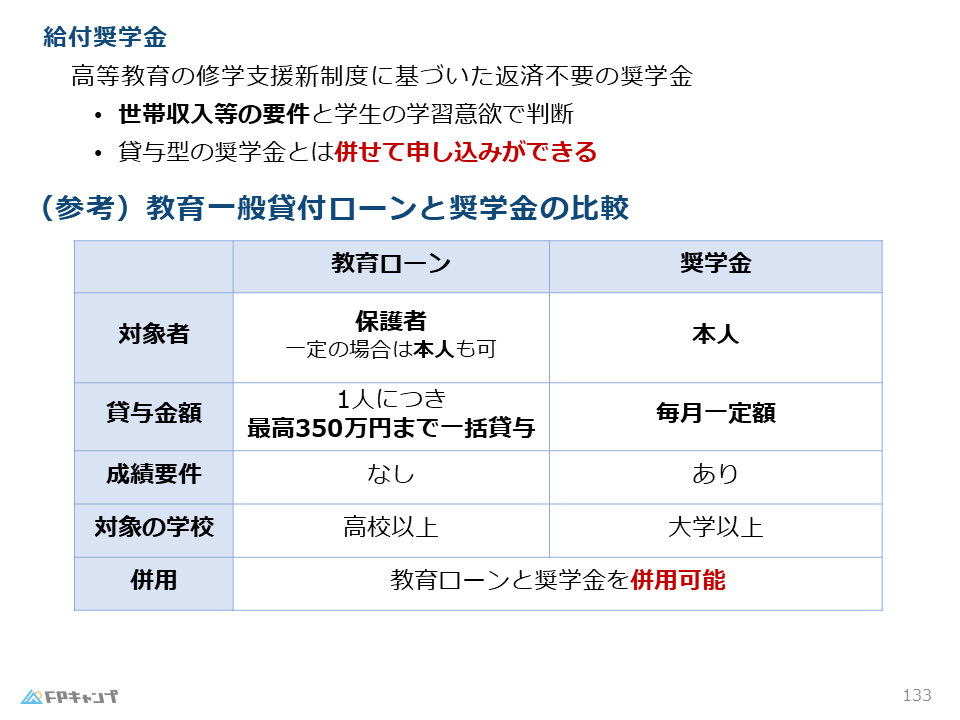

返済不要!給付奨学金の活用法

給付奨学金は返済不要の制度であり、貸与型との併用も可能です。

近年注目されている「高等教育の修学支援新制度」に基づくものです。

高等教育の修学支援新制度の概要

給付奨学金は、日本学生支援機構が給付を行うものです。

貸与型とは異なり、将来お金を返す必要がありません。

世帯収入だけではない採用基準

採用の判断には、世帯収入などの要件に加え、学生本人の学習意欲も考慮されます。

経済的な事情だけでなく、学ぶ姿勢も評価されるのがポイントです。

【手順】貸与型と併用して申し込む方法

重要なのは、給付型と貸与型の奨学金は併せて申し込みができるという点です。

給付型で一定額をもらい、それでも足りない分を貸与型で借りるという使い方が可能です。

両方を組み合わせて教育資金を準備できることを押さえておきましょう。

返さなくていいなら給付型だけで済ませたいですけど、足りないこともありますよね。

ほんださんそうですね。給付型だけで賄えればベストですが、不足する場合は貸与型を組み合わせてカバーできます。「併用可能」という点は試験でも重要な知識ですよ。

試験対策:制度間の違いを整理

試験では教育ローンと奨学金の申込者や対象学校の違いが頻出です。

最後に、ここまでの内容を整理して記憶に定着させましょう。

【覚え方】申込者と対象学校の対比表

2つの制度の最大の違いは「誰が借りるか」と「対象となる学校」です。

| 項目 | 国の教育ローン | 奨学金 |

|---|---|---|

| 申込者 | 保護者(親) | 学生本人 |

| 高校 | 対象 | 対象外 |

| 大学・大学院 | 対象 | 対象 |

教育ローンは親が借りるため高校も対象ですが、奨学金は学生本人が借りるため大学以上が対象となります。

成績要件の有無で見分ける

また、成績要件の有無もポイントです。

第一種奨学金(無利息)には優れた成績等の基準がありますが、教育ローンには基本的に成績要件への言及はありません(原稿に基づく範囲)。

これらの違いを整理して、試験本番で迷わないようにしておきましょう。

表で見るとスッキリしました!「親は高校からOK」「本人は大学から」って覚えます。

ほんださん素晴らしい要約です!その感覚があれば大丈夫。あとは「第一種は無利息」などの細かい条件を復習しておけばバッチリですよ。

まとめ

今回の記事では、教育資金計画における「国の教育ローン」と「奨学金」について解説しました。

- 国の教育ローン:日本政策金融公庫が扱い、保護者が申し込む。高校も対象で、限度額は原則350万円。

- 奨学金:日本学生支援機構が扱い、学生本人が申し込む。対象は大学以上。

- 貸与奨学金:返済義務があり、第一種(無利息)と第二種(有利息)がある。

- 給付奨学金:返済不要で、貸与型との併用が可能。

教育資金は人生の三大資金の一つであり、国の仕組みを正しく理解しておくことが重要です。

特に「誰が申し込むか」「利息の有無」「対象となる費用の範囲」は試験で狙われやすいポイントです。

この記事で整理した違いを振り返り、しっかりと復習しておきましょう。

三大資金、これで一通り終わりましたね。覚える数字や要件が多かったですが、整理できてよかったです!

ほんださんお疲れ様でした!教育資金は身近なテーマなので、具体的なイメージを持つと忘れにくいですよ。三大資金の知識をしっかり固めて、合格を目指しましょう!