24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

火災保険は誰しも一度は聞いたことがある保険といえるでしょう。

例えば家を借りるとき、契約書に火災保険の項目があったのではないでしょうか?

とは言っても、契約時にどんな火災保険に入っているかは大家さんによって決められる場合が多いので意識していない人が多いかもしれません。

火災保険は家や家財に対して補償してくれる保険です。そして火災以外の損害にも広く補償の対象としている大切な存在です。

この記事ではそんな火災保険について丁寧に解説していきます。

FP試験でも頻出の分野ですのでしっかり学んでいくと同時に、実生活にも役立つ知識を手に入れましょう!

火災保険の学習を進めたら火災以外の話が多くて把握するのが大変です…。

ほんださん

ほんださん火災以外の損害にも補償してくれるということは火災保険によって助けられる可能性もその分高いという事です!

この記事では火災保険を丁寧にわかりやすく解説していきます。読み終わった頃には火災保険がいかに重要なものか知識面で認識できるようになりますよ。一緒に頑張っていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

火災保険:補償の対象となる災害と家財をおさえておきましょう

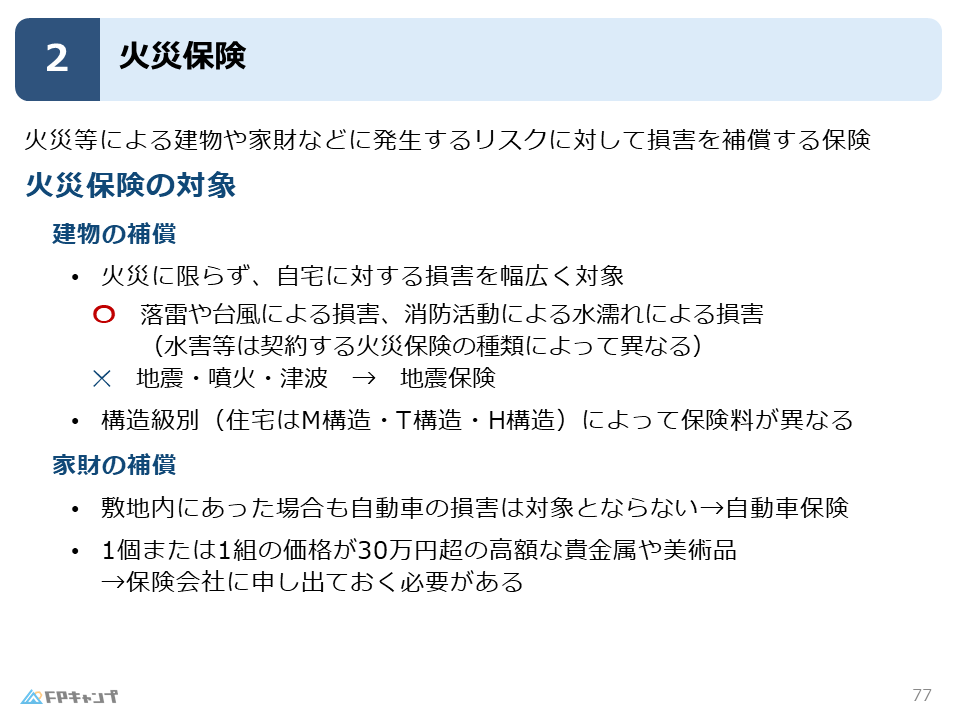

火災保険は火災等による建物や家財の損害に対して補償される保険になります。

試験では火災保険によってどの災害が補償されるのか問われますので、しっかり確認していきましょう!

建物への補償:火災以外の災害にも幅広く補償されます

火災保険における建物への補償は、火災以外の損害にも幅広くカバーしています。

具体的には落雷や台風、ひょう災、雪災(大雪によって屋根が破損してしまうような災害)による損害も補償の対象となります。

さらに消防活動による水漏れも補償の対象となります。

例えば隣家の消火活動が行われた際に、自分の家が消火活動によって水漏れしてしまった場合がこの「消防活動による水濡れ」にあたります。

一方で、地震・噴火・津波からの損害は補償の対象となりません。これらの損害によって火災が発生したとしても火災保険で補償されません。

この地震・噴火・津波からの損害は火災保険ではなく地震保険によって補償されます。

まとめると火災保険は地震、噴火、津波以外の建物に対しての損害は全般的に補償している保険だという事です。

家財への補償:車は例外!

火災保険は建物のみならず家中の財産(ソファーなどの家具)にも補償されます。

しかしどんな家財でも補償されるわけではありません。

まず、自動車の損害は補償の対象にはなりません。自動車の損害に対しては火災保険ではなく車両保険によって補償されます。

また、1つで価格が30万円以上の高価な貴金属や美術品については保険会社に事前に申し出を行わなければ補償の対象となりません。

火災保険の保険料:M構造、T構造、H構造とは?

火災保険の保険料は建物の構造級別によって異なります。

保険料の構造級には3つの種類があり、M構造、T構造、H構造があります。

Mはマンション、Tは耐火、Hは非耐火を表し、それぞれローマ字にしたときのイニシャルになっています。

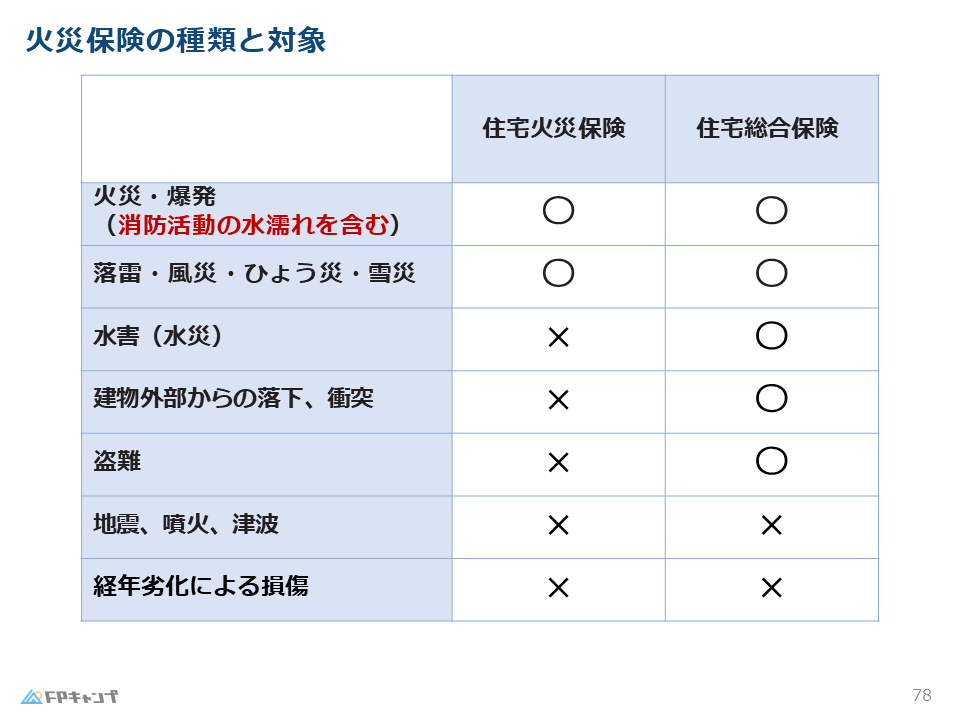

火災保険の種類と対象:住宅火災保険と住宅総合保険

火災保険は建物に対して火災以外にも落雷、風災、雪災、隣家の消防活動による水漏れによる損害に対して補償されると前章によって確認しました。

これらの損害に対して補償される火災保険は、住宅火災保険のことを指します。

そして上記の損害に加えてさらに幅広い損害に対して住宅を補償してくれる火災保険があり、この保険を住宅総合保険といいます。

住宅総合保険でも、住宅火災保険の対象となる損害(火災、落雷、雪災、消防活動による水濡れ等)に対して補償されます。

さらに住宅総合保険では洪水による水災、建物外部からの落下(落石等)、盗難による損害も補償の対象となります。

一方、地震・噴火・津波に対してはどちらの火災保険も対象外です。(これらの災害は地震保険が補償の対象です。)

また、経年劣化による損害は災害とは関係がないのでどちらの火災保険も対象外です。

この「住宅火災保険」と「住宅総合保険」の2つの保険について、どちらがより広く補償の対象にしているのかが混合しがちですので注意してください。

住宅総合保険は、その名前に「総合」とある通り、住宅火災保険よりも全般的に補償しているとイメージしてください。

保険金受け取り時のポイント:保険契約が終了するか継続されるか

それでは実際に損害が発生し火災保険によって補償される場面について見ていきます。

損傷の度合いによって、2つの場合があります。

①家が全焼してしまった等の莫大な損傷で保険金が全額支払われた時、保険契約は終了します。

契約の対象物が完全になくなってしまったので自然と契約が終了しています。

②家の一部分のみが破損し支払われた保険金が全額ではない時、保険契約は継続されます。

一部を修復すればまた契約の対象物(家)は存在していますので、保険契約が続くという事です。

また、一部損失によって一度保険金が支払われた場合でもその後の保険金額は変わりません。

例えば全額分保険金額をかけた5000万円の家が一部損失し1000万円の保険金を受け取ったとします。

この場合その後も当初と同じように5000万円まで保険金が出るというわけです。

試験では、「火災保険では、一度補償された金額分その後の保険金額が減少する。〇か✖か」という形で出題されます。

上の文章は✖だとしっかり答えられるように覚えておきましょう。

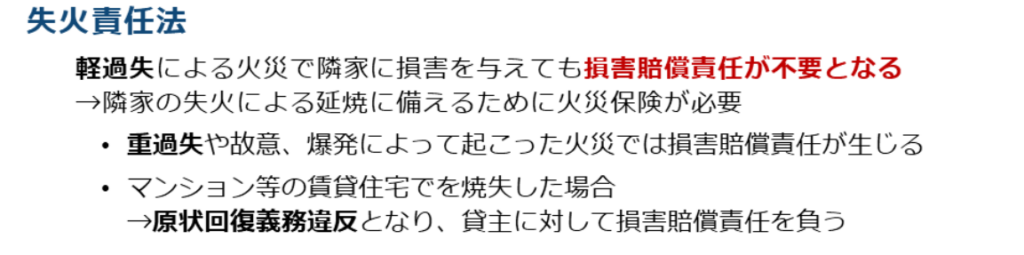

失火責任法:わざとじゃない隣家への火災は賠償責任なし

火災保険を学ぶにあたり大切な法律である、失火責任法について解説していきます。

失火責任法は軽過失による火災等で隣家に損害を与えても損害賠償責任が不要になるという内容です。

木造建築の集合住宅では隣家にも火災が燃え広がるリスクがあり、住宅一帯に火災を起こしてしまった場合一人が全部の責任を負うことなんて到底できません。

なので本人がわざと燃やしたわけではない限り本人に他人の家まで賠償する必要がない、という内容です。

なお、火災の原因が重過失行為だったり故意に火災を起こしたりした場合は損害賠償責任が生じます。

自宅のキッチンをIHにする等によって自宅からの火災を防ぐ工夫はできます。

しかし隣の家から火災が発生し自宅に燃え移る可能性があります。そのため完全に火災から免れることはできません。

なので火災保険は重要なのです。

また賃貸物件に住んでいる場合、火災が発生した場合に大家さんに対しては損害賠償責任を負います。

軽過失による火災であるか、隣家からの火災であるか等は関係なく、借りたものは借りた状態で返すべきなので火災が発生した場合は大家さんに対して損害賠償責任が発生します。

なので賃貸人にとっても火災保険は重要なのです。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2023年5月試験問16) (学科 FP協会)

(ア)消防活動により自宅建物に収容している家財に生じた水濡れによる障害は、補償の対象とならない。

解説: 火災保険では、消防活動による自宅建物や家財の損害に対しても、補償されます。

(イ)落雷により自宅建物に収容している家財に生じた損害は、補償の対象となる。

まとめ:火災保険の幅広い補償と試験でのポイントを確認しましょう!

本記事では「火災保険」について学んできました。

火災保険は火災からの損害のみならず、落雷、風災、雪災、さらには隣家の消防活動による水漏れによる損害にも幅広く補償の対象になります。

また、家の一部が損害を被り、保険金が一部のみ支払われた時、その後の保険金額は支払われる前と変わらない(減額されない)ことも重要なポイントです。

過去のFP試験では、これらが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

ほんださん「火災保険」の理解は深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。