24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

企業の決算書や財務分析と聞くと、難しい数字が並んでいるイメージで苦手意識を持つかもしれません。

しかし、FP2級の実技試験や学科試験では、中小企業の数字を読み解く力が求められる場面があります。

この記事では、まず決算書を見るための視点の違いを整理します。

次に、基本となる3つの書類(財務3表)の役割をそれぞれ確認します。

最後に、合格に向けてどのように学習を進めればよいかをまとめます。

決算書って漢字ばかりで難しそうです…。3級のときはあまり出なかった気がするんですけど、2級だと詳しく覚えないといけないんですか?

ほんださん

ほんださんその感覚は正しいですよ。3級では深く問われませんでしたが、2級では計算問題も含めてしっかり出るようになります。まずは細かい数字よりも、「この書類は何を見るためのものか」というイメージを持つことから始めましょう。

FP2級における決算書の重要性

FP2級では、中小企業の決算書をもとに数字を読み解く財務分析の問題が出題されます。

実務的な知識として、実際の試験でも問われる重要なポイントです。

中小企業の数字を読み解く出題

FP2級の試験では、提示された決算書のデータを使って計算したり、経営状態を判断したりする問題が出ます。

特に中小企業の事例を通して、その会社のお金の状態を分析する力が試されることが多いです。

3級スルーでも2級は必須の理由

FP3級までであれば、決算書の細かい内容が分からなくても合格点に届くことがありました。

しかし、2級になるといよいよ貸借対照表などの決算書を読めるようになっておく必要があります。

どこで出題されるか分かりませんし、一度理解してしまえば得点を取りやすい部分でもあるからです。

なるほど、避けては通れないんですね。でも、数字を見るって具体的にどういう立場で考えればいいんでしょうか?

ほんださんいい質問ですね。実は「誰の目線で見るか」によって、数字の使い方が変わってくるんです。次はその「視点の違い」について整理してみましょう。

視点の違い:投資家と経営者

企業の数字を見る視点には、大きく分けて「投資家としての目線」と「経営者としての目線」の2つがあります。

どちらも決算書の数字を使いますが、その目的が異なります。

投資判断:株を買って大丈夫か

金融資産運用の分野では、自分が投資する時に相手の会社が良い状態なのかを分析するために決算書を使います。

例えば、「この会社の株を買って大丈夫なのかな」という判断材料にするのが、投資家目線での使い方です。

経営判断:自社は健全な状態か

一方で今回のテーマである企業の決算書分析は、主に経営者目線での知識となります。

自分が運営している会社がちゃんと健全な状態なのかを判断するために、これらの知識が必要とされます。

今回は「自分の会社が大丈夫か」をチェックする側なんですね。チェックするための書類って、やっぱり何種類かあるんですか?

ほんださんはい、主に3つの書類を使います。これらは個人のお金管理とも似ている部分があるので、身近な例と照らし合わせながらイメージを作っていきましょう。

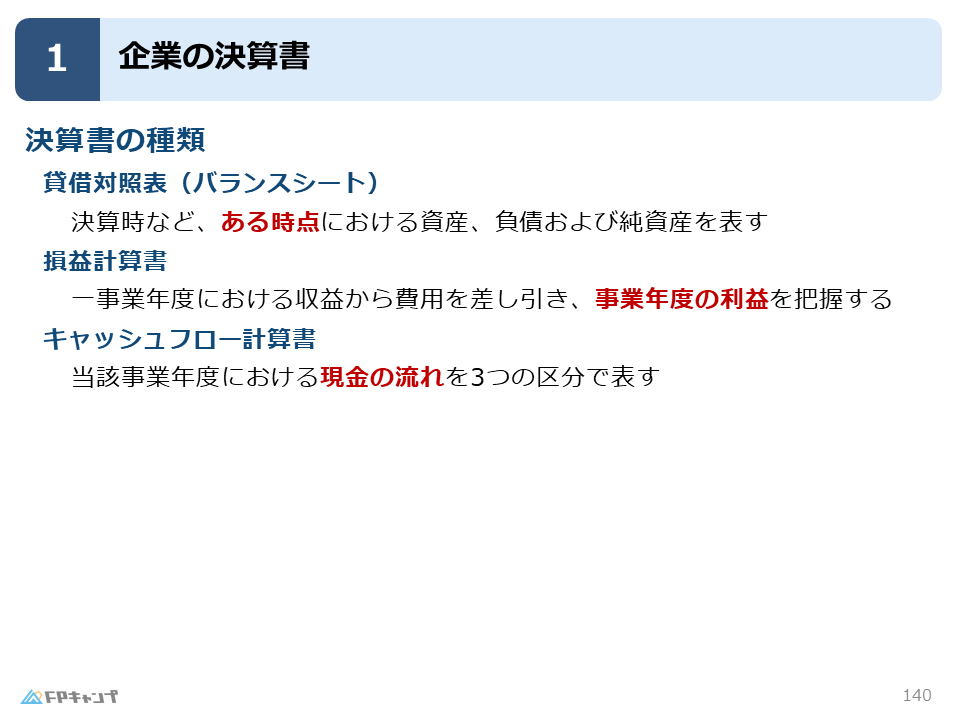

決算書の基本となる3つの書類

企業の決算書には大きく3つの種類があり、それぞれが会社の異なる側面を表しています。

これら3つが決算書の肝となる部分です。

個人のお金管理との共通点

ライフプランニングの分野で、個人のバランスシートやキャッシュフロー表を作成したことを思い出してください。

企業の決算書も考え方はこれと一緒で、会社版の家計簿や財産目録のようなものといえます。

個人の話でイメージができていると、企業の決算書も理解しやすくなります。

財務3表の役割をイメージで覚える

決算書は以下の3つで構成されています。

- 貸借対照表(バランスシート)

- 損益計算書

- キャッシュフロー計算書

それぞれの書類が「いつの時点の」「何を」表しているのかを区別することがスタートラインです。

名前は聞いたことありますけど、どれがどれだか混乱しそうです…。まずは貸借対照表から、何を見るものなのか教えてください。

ほんださん貸借対照表は「ある瞬間のスナップショット」のようなものです。決算のタイミングで、会社にどれくらいの財産があるかを見る書類ですね。

貸借対照表:ある時点の財政状態

貸借対照表(バランスシート)は、決算時などの「ある時点」における資産・負債および純資産の状況を表す書類です。

会社が持っているお金や物の価値を一覧にしたものと考えられます。

資産・負債・純資産の内訳

貸借対照表は、大きく3つのブロックで構成されます。

プラスの財産である「資産」、マイナスの財産である「負債」、そして純粋に持っているお金の価値である「純資産」です。

決算日時点の「価値」を見る

この書類のポイントは、1年間の動きではなく、決算日という特定のタイミングでの状態を示していることです。

その時点で会社がどれくらいの価値を持っているのかを判断するために使われます。

ある時点の貯金残高みたいなものですね。じゃあ、1年間でどれくらい儲かったのかを知りたい時はどうするんですか?

ほんださんその場合は、次の「損益計算書」を使います。こちらは1年間という期間の成績表のような役割を持っています。

損益計算書:1年間の経営成績

損益計算書は、1年などの「期間」における売上と費用の関係から、どれくらい利益が残ったかを見る書類です。

貸借対照表がある一時点の状態を表すのに対し、こちらは期間を通じた経営の成績を表します。

売上から費用を引く計算の基本

損益計算書の基本的な仕組みはシンプルで、入ってきた「売上」から、かかった「費用(経費など)」を引くという計算です。

その結果として、手元にどれくらいの利益が残っているのかを確認します。

複雑な利益の種類をどう捉えるか

学習を進めると、たくさんの「なんちゃら利益」が出てきて大変に感じるかもしれません。

しかし、これらは売上から何を引いた後の利益なのかを示しているだけです。

単語がたくさん出てきた時も、会社の数字はこういう引き算で分かるんだな、とイメージしておくことが重要です。

利益が出ているなら安心ですね。でも、さっき3つ目の書類がありましたよね? 利益が分かれば十分な気がするんですけど…。

ほんださん実は、利益が出ていても会社が倒産してしまうことがあるんです。そこで重要になるのが、3つ目の「キャッシュフロー計算書」です。

キャッシュフロー計算書:現金の流れ

キャッシュフロー計算書は、会社にどれぐらい「現金」があるのかを見るための書類です。

帳簿上の利益だけでなく、実際のお金の動きを把握するために使います。

利益があっても倒産する理由

売上があっても、代金の回収がずっと先であれば、手元に現金がない状態になります。

現金がないと支払いができず、会社は倒産してしまいます。

会社の生存に不可欠な現金の流れ

このように、会社が存続するためには現金が必要です。

キャッシュフロー計算書を見ることで、会社が資金繰りに困っていないか、健全に回っているかを確認することができます。

黒字倒産って聞いたことありますけど、現金の有無が大事なんですね。これら3つの書類、どうやって勉強すれば効率よく覚えられますか?

ほんださん計算式を丸暗記しようとすると大変なので、まずは全体のイメージを持つのがコツです。最後に、得点源にするためのステップを確認しましょう。

得点源にするための学習ステップ

まずは計算式や仕組みのイメージを持ってから、実際の問題で数字に慣れていくのが合格への近道です。

いきなり細かい定義を詰め込むよりも、大枠を理解してからの方がスムーズに進みます。

まずは計算式のイメージを持つ

計算問題が出たりしますが、まずは今回紹介したような「何を引いて何を出すのか」というイメージを覚えておいてください。

特に覚えておいて欲しいところをイメージとして定着させることが第一歩です。

過去問で問われる数字に慣れる

イメージができたら、実際の問題を見てみましょう。

「試験ではこういう数字が問われるんだな」というところで解いて慣れていってもらうのが良い方法です。

難しそうに見えても、意味が分かれば解けそうな気がしてきました。まずは3つの書類の違いをしっかり整理しておきます!

ほんださんその意気です。出てきた時に得点が取りやすい分野なので、食わず嫌いせずに取り組んでみてくださいね。応援しています。

まとめ

企業の決算書と財務分析について、重要なポイントを整理しました。

- 貸借対照表(バランスシート):ある時点における資産・負債・純資産の価値を表す。

- 損益計算書:1年間の売上から費用を引いて、どれくらい利益が残ったかを表す。

- キャッシュフロー計算書:会社の倒産を防ぐために重要な、現金の有無を表す。

FP2級では、これらの書類から会社の健全性を読み解く力が求められます。

用語や計算式が多く感じるかもしれませんが、まずはそれぞれの書類が持つ役割をイメージすることから始めてください。

その上で過去問に触れ、どのような数字が問われるのかを確認していきましょう。

それぞれの書類が「いつ」「何を」見てるのか、区別がつきました! これで過去問の解説を見ても迷子にならずに済みそうです。

ほんださんよかったです。特に「損益計算書」の利益の種類は間違いやすいので、次は実際に図や表を見ながら計算の流れを確認してみてくださいね。