24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

損害保険は私たちの生活と切っても切り離せない存在です。

「自動車保険」「火災保険」「賠償責任保険」これらは損害保険の一例になります。これらの保険に関する内容は試験でよく問われます。

この記事では損害保険の基本、用語の解説をします。

今回の記事は試験で問われる内容ではありませんが、今後試験で出題される損害保険の学習を進めるにあたる基礎知識になります。

損害保険を体系的に理解し、保険の学習を効率よく進めてぜひ得点源にしてください!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

損害保険の基本(流れと用語)

この記事では損害保険の基本を解説していきます。

損害保険とは、物に対する損害や、相手に対する損害賠償責任が発生したときに補償してくれる保険になります。

契約から保険金を受け取る流れを用語と一緒に確認していきましょう。

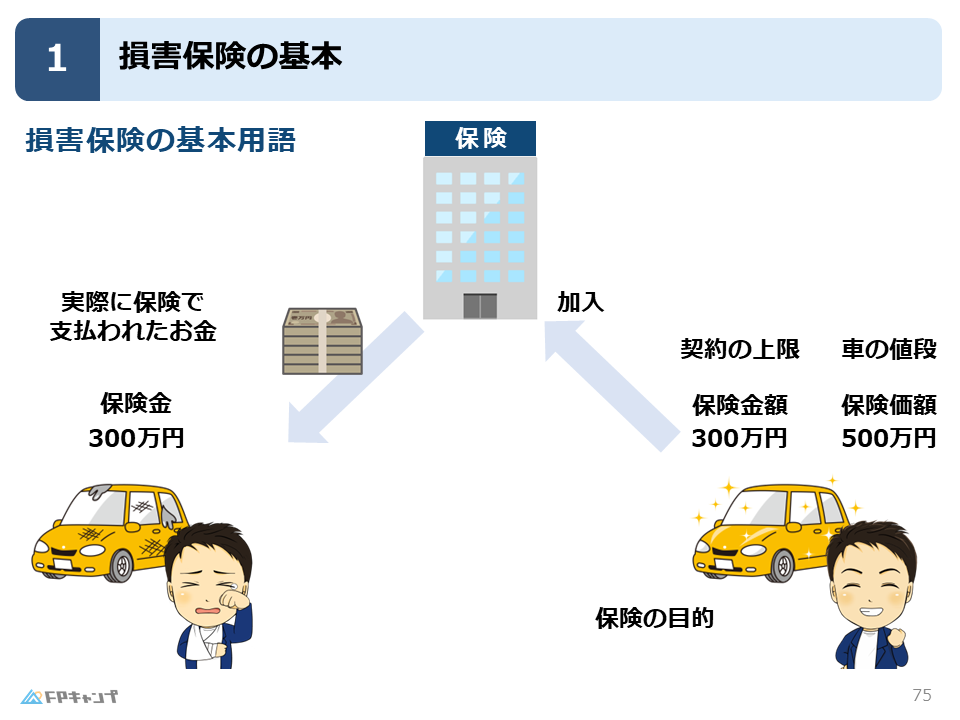

損害保険の基本用語:「保険の目的」「保険価格」「保険金額」とは?

損害保険には、特有の用語として「保険価格」があります。

保険価格は保険の対象となる物の価値のことを表します。「保険金額」と混合しないように注意して読み進めてください。

それでは上記の用語も含めて損害保険の流れを上の図を例にして確認していきましょう。

ここで損害の対象となる物(車)のことを保険の目的といいます。

そして対象物、今回でいうと車そのものの値段(この例では500万円の部分です)を保険価格といいます。

保険の対象を人間にしている生命保険とは違い、対象物に値段がつけられるので「保険価格」は損害保険特有の用語といえます。

そして補償される保険金の上限金額(この例では300万円の部分です)を保険金額といいます。

ここで、保険金額と保険価格は必ずしも一致するわけではないということが分かります。(今回の例だと保険金額が300万円、保険価格が500万円となっています。)

この3つの用語「保険の目的」「保険価格」「保険金額」を理解しておいてください。

さて、この例で車が事故を起こして損害が発生してしまったとします。

保険会社から保険金を受け取りますが、たとえ500万円の車であったとしても保険金額が300万円なので最大で300万円が受け取れる保険金になります。

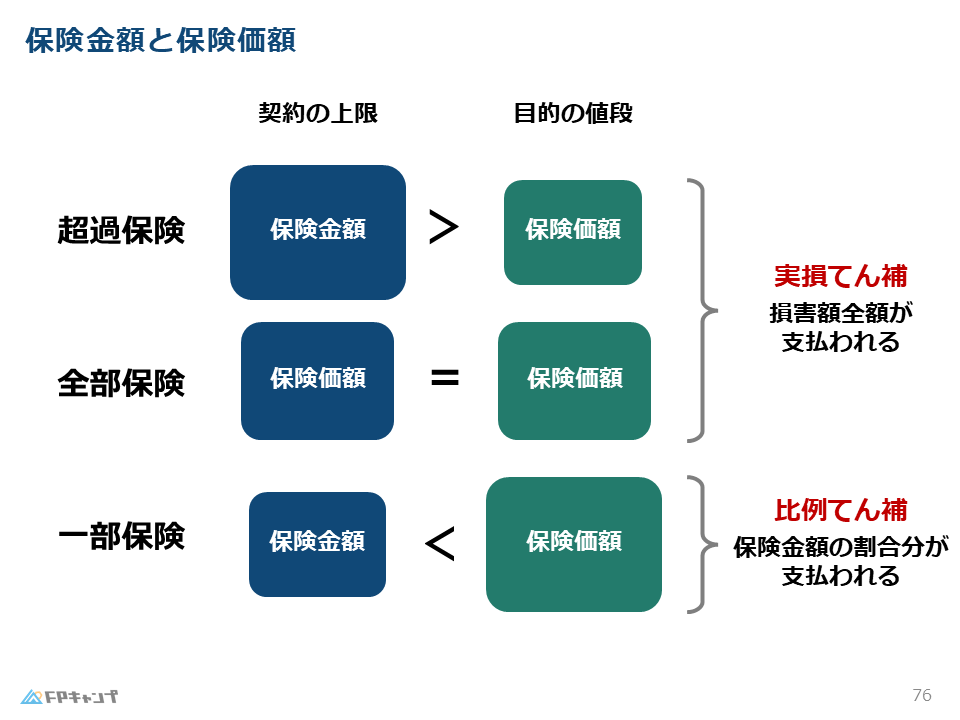

保険金額と保険価格について

保険金額と保険価格が一致するとは限らないことを先ほど確認しました。

一致するとは限らないという事は、以下の3つの大小関係が考えられます。

それぞれの大小関係が何を表しているのか、みていきましょう。

①超過保険【保険金額 >保険価格】

保険金額が保険価格よりも上回っている場合、超過保険といいます。

500万円の車に対して1000万円の補償をかけている場合です。

この超過保険では過剰に保険をかけていることを意味します。

超過保険の場合、目的物である車が全壊してしまっても損害が生じた部分しか保証されないので500万円までしか保険金を受け取ることがありません。

今回の例では、1000万円の保険金額をかけると500万円余分になってしまいます。この超過保険で契約することは基本的にありません。

②全部保険【保険金額=保険価格】

保険金額と保険価格が同じである場合、全部保険といいます。

500万円の車に500万円の補償をかけている場合です。

損害が起きた場合は目的の車の値段が全額まで支払われます。

全壊したら全額、半壊したら半分程度が保証される、といった具合です。

③一部保険【保険金額< 保険価格】

保険金額が保険価格よりも少ない場合、一部保険といいます。

前の章の例(500万の車に300万の補償をかけた場合)がこれに当てはまります。

一部保険では補償の程度は比例てん補で支払われます。

比例てん補はどういう理屈かといいますと、全壊した時を300万円(保険金額)として、生じた損害の程度分が保険金として保障されるということです。

例えば500万円の車が半壊して補償するのに250万円かかるとします。

今回の例では一部保険で300万円までが補償されますが上記の損害分250万円が全て支払われるわけではありません。

比例てん補では300万円を最大として保険の目的物が半壊したならその半分程度、150万円程が補償されるということです。

(半壊したら半分程度補償されるというのはあくまで一例です。損害の程度に対応する補償の具合は保険商品によって異なります。)

一部保険では損壊した分が全部補償されることはないのですね…!

ほんださん

ほんださんそういうことです!一部しか補償されないというのも一部保険の名称にかかってますね。

まとめ:特に保険価格と保険金額はしっかり理解しておきましょう!

本記事では「損害保険の基本」について学んできました。

損害保険の用語として保険の目的、保険価格、保険金額を理解してください。

また、保険価格と保険金額の大小関係に関わる超過保険、全部保険、一部保険も理解しておいてください。

今回は直接問題で問われるよう内容ではありませんが、これからの損害保険の内容を理解するための基礎になりますので、今後体系的に保険を学べるように確実に理解しておきましょう!

ほんださん損害保険の基本の理解は進めていただけましたでしょうか?

このブログでは皆さんがFP試験に合格できるよう、細かく丁寧に、そして試験対策の観点で解説してきます!ぜひ保険分野を得点源にしていきましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。