24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FPの試験対策は進んでおりますか?

この記事では法人が生命保険を契約して保険金を受け取った時、用語でいうところの「保険金」や「解約返戻金」を受け取ったときの経理処理を解説していきます。

保険料を支払う時の経理処理は以下の記事で解説してあります。この際セットで確認していただくことをおすすめします。

法人に関する保険金・解約返戻金の経理処理(扱い)は日常生活で応用することは特になく、慣れない部分も多いかもしれません。

特に、保険の種類や契約形態(法人が保険金を受け取る契約になっていたかを指します)によって処理が変わるため、FP2級の受験生の多くが混乱しがちだと思います。

この記事ではそんな悩みに対してスッキリ整理して解説していきます。

取り扱いのパターンが多くてよく分かりません…

ほんださん

ほんださんこの記事では商品ごとの丸暗記に頼らず全体像を挙げて丁寧に解説していきます。これで試験対策もバッチリ対応できます。一緒に解き明かしていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

保険金・解約返戻金の経理処理

この記事では法人が保険を契約して保険金を受け取った際の経理処理を解説していきます。

法人が保険を契約し、保険料として支払った際にどのような経理処理になるのかについては、

「お金が返ってくる保険商品に関しては資産計上として扱う」という事を以下の記事で確認しております。

保険会社から保険金や解約返戻金という形でお金を受け取ったとき、保険金を支払ったときと比べて実際にいくらが資産(または損失)として法人に入ったのかを改めて経理処理を行う必要があります。

それでは保険金・解約返戻金を受け取ったときの具体的な経理処理の内容を見ていきましょう。

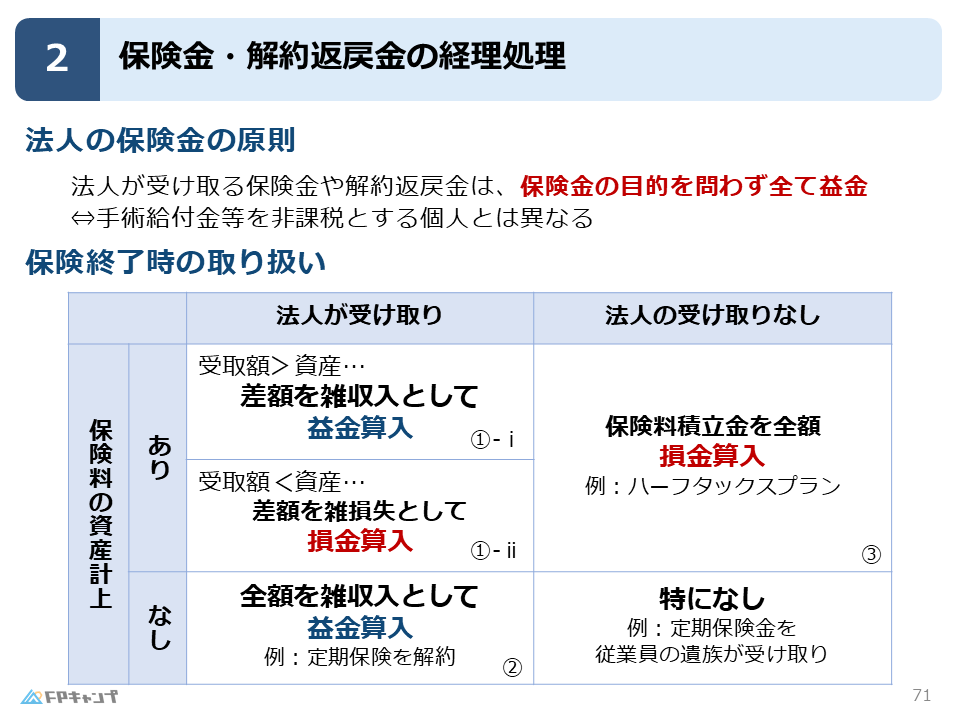

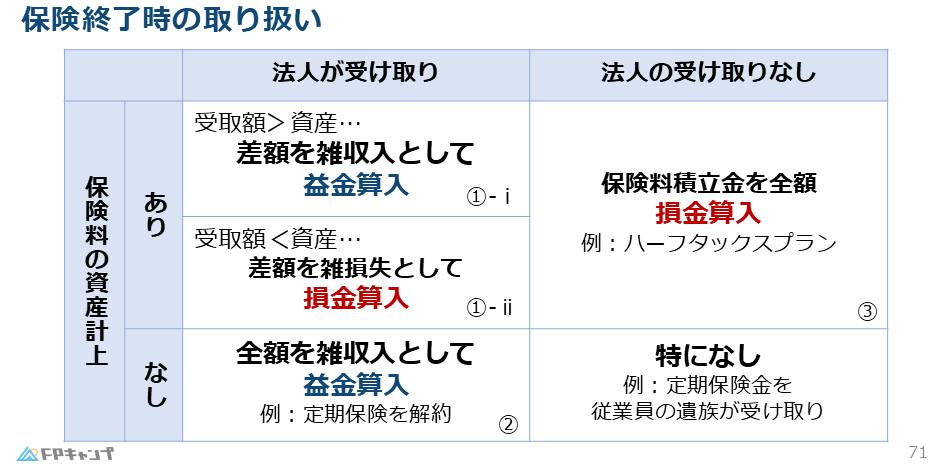

法人が受け取る保険金の原則:目的問わず全て益金

まず意識してほしい事としまして、法人が受け取った保険金は全て利益です。

法人はお金を稼ぐための団体です。

法人が保険からお金を受け取る場面があれば保険金の目的や内容を問わず全て益金として扱います。

保険終了時の経理処理:4つ(厳密には5つ)のパターン別でみていきましょう!

法人が受け取った保険金は益金という扱いになるということを確認しました。

それでは解約返戻金でお金を受け取り、保険が終了したときの経理処理の内容に入っていきます。

法人が受け取った保険金をどのような扱いにするのか、全部で4パターン(厳密にいえば5パターン)が挙げられます。

4つのパターンとは、

- 保険金を法人が受け取ったか否かの2通りと、

- 法人が保険料(支払ったお金)を資産計上したかしていないかの2通り

で2×2の以下の図に示す4パターンです。

試験ではそれぞれのパターンでどのような経理処理を行うか(益金算入か損金算入か特になしか)が問われます。

以下の図を丸暗記すれば解ける問題も出てきます。記事ではそれぞれのパターンの経理処理を具体例とともに見ていきます。

上の図で①、②、③そして右下(④とします)の順に見ていきます。

今どこの話をしているのかを、随時意識しながら以下読み進めていきますと混乱を防げます。

①保険金を法人が受け取る・・・〇、保険料の資産計上・・・〇

法人が保険金を受け取ってあり、その保険に対して支払った保険料を資産計上していた場合です。

この場合はさらに資産計上した金額と保険金として受け取った金額の大小関係によって2つのパターンに分けられます。

(ここの場合でさらに2つに分けられるため厳密には全部で5パターンと説明されるわけです。)

そして分けられる2つのパターンでの経理処理については以下のようになります。

i )資産計上した分より多く保険金を受け取った場合より資産を得たので差額分を収入として処理され、

ii )資産計上した分より少なく保険金を受け取った場合は実際の資産がより少なかったわけですから差額分が損失として処理されます。

それでは具体例を金額とともに見ていきましょう。

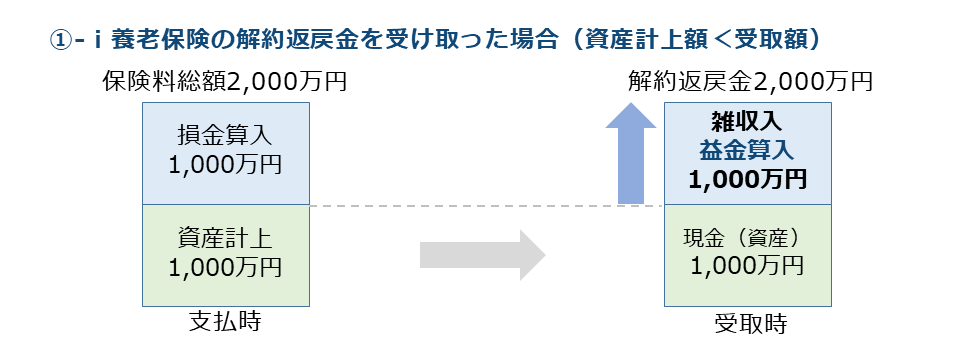

①- i 資産計上額 < 受取額

資産計上した分より多くの金額を法人が受け取った場合を見ていきましょう。

この養老保険の保険料が2000万円だったとします。

まず保険料を支払った時の経理処理について、保険料の経理処理記事で扱っておりますがここでもサクッと確認していきます。

法人は2分の1のパターン(死亡保険金と満期保険金の内、満期保険金が発生した時)でお金を受け取れます。

このとき保険料の1/2(この例では1000万円)を資産計上、残り1/2を損金算入するハーフタックスプランで保険料の経理処理を行います。

この養老保険から満期保険金2000万円を法人が受け取りました。

既に法人は保険料支払い時に1000万円を資産として扱っていました。

実際に2000万円受け取りましたので、法人は1000万円(=2000万円-1000万円)多くの資産を手に入れたということになります。

その結果として多く受け取れた金額分の1000万円を雑収入として益金算入するという経理処理になります。

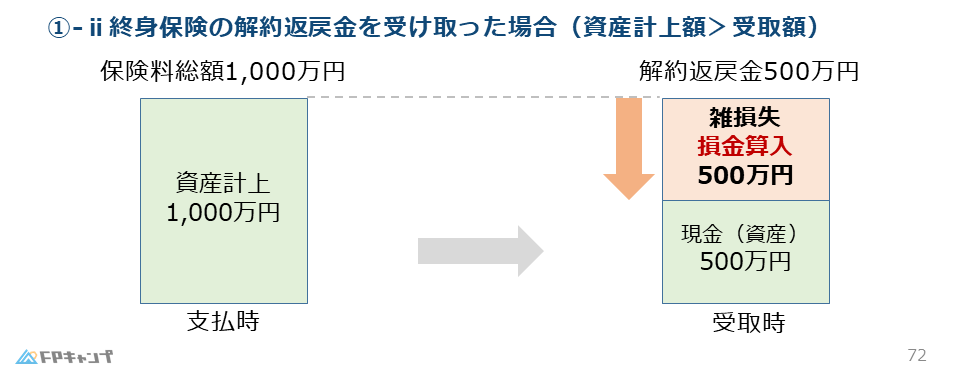

①- ii 資産計上額 > 受取額

今度は受取額が保険料を支払ったときの資産計上額よりも少なかった場合を見ていきましょう。

具体的な金額を使って見ていきましょう。

法人が保険料として1000万円を支払って(その分を資産計上して)おり、解約返戻金で500万円を受け取った場合で考えてみましょう。

保険料を支払った時では終身保険を1000万円を資産として扱っていました。しかし受け取れた時点で実際には500万円のみが資産として手に入ったということです。

この場合差額の500万円分が雑損失として損金算入することになります。

資産計上した金額と保険金を受け取った金額の大小関係による2つの場合分けはご理解いただけましたでしょうか?もう一度ポイントをおさらいします。

保険料を支払った時に資産計上として経理処理した金額より多くの金額を得たらその差額が利益、少ない金額を得たらその差額を損失として経理処理することになります。

それでは以下保険金・解約返戻金を受け取った場合の経理処理のうち残りの3パターンを見ていきましょう。

②保険金を法人が受け取る・・・〇、保険料の資産計上・・・×

法人が保険金を受け取ってあり、その保険に対して支払った保険料を資産計上していない場合になります。

このような保険料を資産計上しなかった保険からお金を受け取った場合、受け取った分が利益として益金算入することになります。

保険料支払い時に資産として扱わなかった保険商品から資産(保険金)を得られたので保険金受取時に受け取った金額が全額益金算入することになります。

このパターンの具体例として定期保険の解約があげられます。

③保険金を法人が受け取る・・・×、保険料の資産計上・・・〇

法人が保険金を受け取らず、その保険に対して支払った保険料を資産計上していた場合になります。

この時経理処理としては保険料支払い時に資産計上していた金額分が損金算入されます。

保険料を支払うときに資産計上していた保険からお金を受け取らなかった場合、保険料支払い時に資産としていた保険料が無くなったことを意味しますので全額損金算入となります。

このパターンの例としてハーフタックスプランがあげられます。

④保険金を法人が受け取る・・・×、保険料の資産計上・・・×

法人が支払った保険料を資産計上せずにその保険の保険金を法人が受け取らなかった場合です。

この場合法人は何も追加で経理処理することはありません。

元々資産として扱っていなかった商品が資産にならなかったわけですので法人の資産は何も変わっておりません。

その結果として資産の管理(経理処理)として何も行う必要がありません。

例としては定期保険の契約終了があげられます。

保険料・保険金の勘定科目【保険分野の実技の選択者対象】

それでは最後に、FP実技試験に向けた保険料・保険金の勘定科目についての解説になります。

この内容は「生保顧客資産相談業務」の実技試験で扱う範囲になります。

学科試験のみを受ける方や「生保顧客資産相談業務」以外の実技試験を受ける予定の方は試験対策において以下の内容を深入りする必要はありません。

この記事では以下の図が何を表しているのかを解説していきます。これで実技試験でも対応できます。

上の図の読み取り方としまして、左側に書かれた金額をどうやって用意したのかを右側に記述していると考えてください。

左側に借方、右側に貸方と書かれています。(借方、貸方は簿記の用語になります。試験対策で覚える必要はありません。)それぞれにおいてお金が出入りしたイベントを書いていると考えてください。

また、それぞれ金額の左隣に書かれている用語(「保険料積立金」「現金預金」等)が勘定科目に対応します。

実技試験対策において、上記の表を一から全て書けるようになる必要はありません。

実技試験対策でおさえるべきポイントは2つです。

- 法人に対し損失が発生したのか?利益が発生したのか?

- 具体的な金額はいくらなのか?

の2点です。

勘定科目の穴埋め問題として出題される時、穴埋め部分が「雑収入」と「雑損失」のどちらになるのかが大抵問われます。

そして損益の金額を求めるにあたり保険料と保険金の金額も問われます。

それでは試験対策でおさえるべき2つのポイントを踏まえて保険料・保険金の勘定科目の具体例を確認していきましょう。

①終身保険の保険料支払い時

まず法人が保険料を支払った場面として、終身保険を支払った時を見ていきましょう。

法人は終身保険の保険料を支払う時、「資産計上」の扱いとしなくてはいけません。

この場合の経理処理は以下のようになります。以下読み解いていきましょう。

今回は左側(借方)に保険料積立金とあります。

資産計上する保険商品の保険料は保険料積立金という勘定科目に対応しており、保険料10万円を支払っていることを意味しています。

この保険料をどうやって用意しているのかが右側に書いてあり、今回は現金預金とあります。

この仕訳から法人は「終身保険を支払う際の保険料積立金10万円を現金預金から支払っている」と読み取れます。

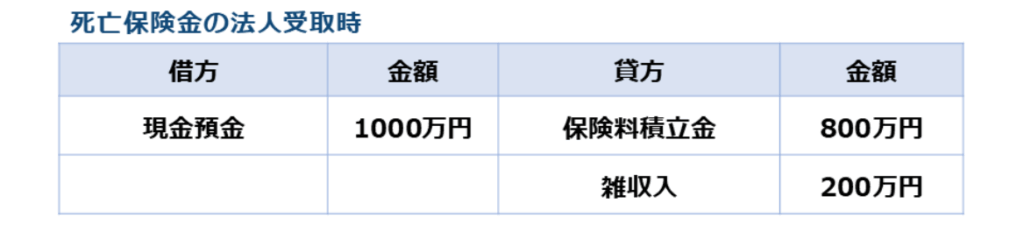

②死亡保険金の法人受取時

今度はお金を受け取る時の勘定科目、記録の様子を見ていきましょう。

保険料より多くの金額を法人が受け取ったとき、その差額分を雑収入として経理処理することになります。この場合の経理処理は以下のようになります。

それでは上記を読み解いていきます。

今回は左側(借方)に現金預金1000万円が書かれています。死亡保険金1000万円を受け取った事を表しています。

そして左側(借方)の内訳を右側(貸方)で記述していると考えてください。

保険の契約にあたり、法人が800万円の保険料積立金を支払っております。

この段階で、法人は支払額よりも200万円(=1000万円ー800万円)多くの受取金があり、200万円の臨時収入が得られたといえます。

今回では臨時収入を表す勘定科目が雑収入にあたります。

800万円の保険料積立金と200万円の雑収入が右側(貸方)に書いてあり左側(借方)の死亡保険金1000万円の内訳を表していることになります。

ほんださんこのパターンの勘定科目が試験でよく出題され、「雑収入」の箇所が穴埋めになっていることが多いです。

受け取った保険金と支払った保険料から最終的に「雑収入」と「雑損失」のどちらになるのかという問いと具体的な損益の金額の問いがよく出題されます!

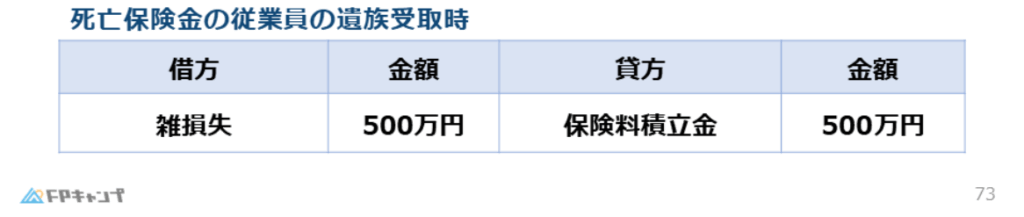

③死亡保険金の従業員の遺族受取時

最後に、保険金が支払われた場合で、保険金の受取人が法人ではなかった場合の記録を見ていきましょう。

資産計上した保険商品から法人がお金を受け取れなかった時、法人は保険料を雑損失として経理処理することになります。この場合の経理処理は以下の通りになります。

では、上記を読み解いていきます。

今回は借方(左側)に雑損失500万円と記述されています。

この損失500万円はどこから拠出されたお金なのかが貸方(右側)に記述されています。

今回の例ですと、貸方(右側)には保険料積立金500万円が該当します。

以上より、「法人が保険の契約にあたり保険料積立金500万円を支払い、保険金を受け取ることなく契約が終了した。」事を表した仕訳になります。

ほんださん保険料・保険金の勘定科目は実技試験で「生保顧客資産相談業務」を選択している人が対象の範囲です。

対象でない方はまず「保険料の経理処理(リンク先)」と「保険金・解約返戻金の経理処理(本記事前半)」の理解を優先しましょう!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の過去問を解いてみましょう!

(2014年9月問15)(学科 FP協会)

(ア)法人が死亡保険金を受け取った場合、資産に計上している保険料積立金を取り崩し、受け取った死亡保険金との差額を雑収入(または雑損失)として経理処理する。

解説: 法人が資産計上している保険から死亡保険金を受け取った場合、その保険料積立金と受け取った死亡保険金との差額を雑収入または雑損失として計上処理を行います。

(2024年9月問15)(学科 FP協会)

(イ)被保険者が役員・従業員全員、給付金受取人が法人である医療保険について、法人が受け取った入院給付金及び手術給付金は、その全額を益金の額に算入する。

解説:

医療保険の保険料には資産計上額がありませんので、給付金を法人が受け取ったとき、その全額が益金として算入されます。

なお、資産計上額がある保険から受け取った保険金では全額ではなく資産計上額との差額が益金(もしくは損金)となることも対比して覚えてください。

まとめ

本記事では「保険金・解約返戻金の経理処理」について学んできました。

・受取人が法人であるか、保険料支払い時に資産計上していたかの4パターン(厳密には5パターン)の経理処理の内容

・資産計上していた金額より多くの保険金を受け取ったか否かで「雑収入」になるのか「雑損失」になるのか

といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

ほんださん保険金・解約返戻金の経理処理についての理解は深めていただけたでしょうか?これからは繰り返し過去問等で問題演習を積み、知識の定着を図りましょう、応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。