24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、35万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

公的年金だけでは老後の資金が足りるのか、不安に感じることはないでしょうか。

この記事では、公的年金の上乗せ制度として重要な「確定拠出年金」について、試験に出るポイントを整理します。

まずは制度の全体像を把握し、次に企業型と個人型の違いを確認し、最後に税制メリットまでを押さえていきましょう。

iDeCoとかよく聞きますけど、会社で入る年金と何が違うのかごちゃごちゃになりそうです…。試験ではどこが狙われますか?

ほんださん

ほんださんその感覚はとても大切です。まずは「誰がお金を出すか」で区別すると整理しやすくなります。この記事では、仕組みの基礎から試験で問われる数字の要件まで、順を追って解説していきますね。

確定拠出年金の基本構造

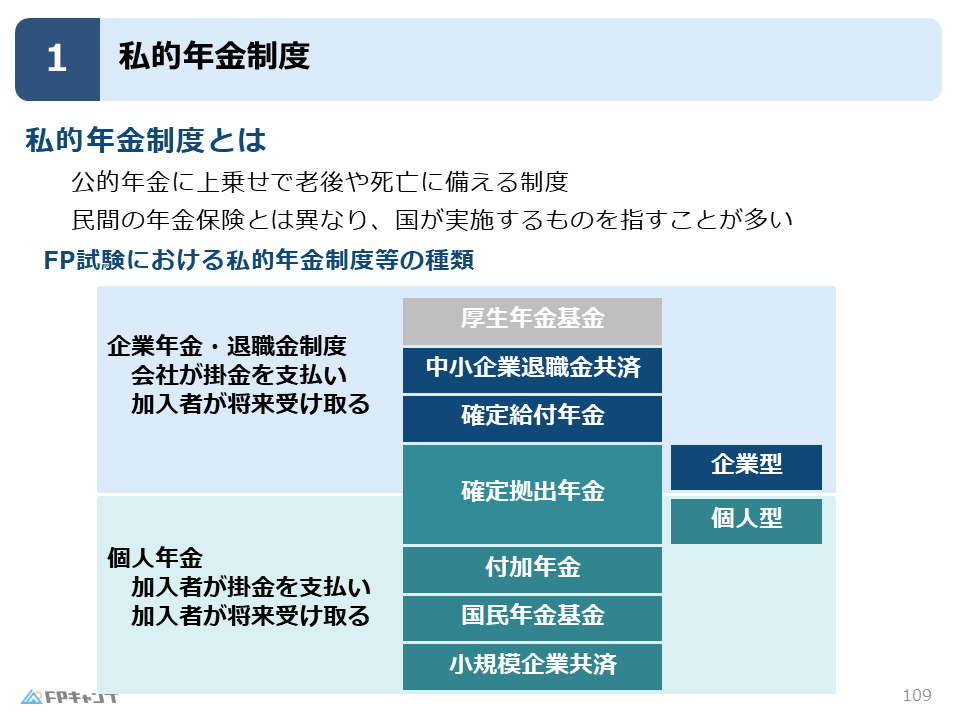

確定拠出年金は、公的年金に上乗せして将来の資金を準備する私的年金制度です。

これまで学習した公的年金は強制加入でしたが、私的年金はあくまで任意の上乗せ制度という位置づけになります。

公的年金に上乗せする私的年金制度

私的年金制度は、老齢や死亡に備えるために公的年金へプラスして用意するものです。

民間の保険会社が提供する年金保険もありますが、ここでは国などが制度として実施しているものを扱います。

大きく分けると、会社がお金を支払う「企業年金・退職金制度」と、加入者自身が掛金を支払う「個人年金」の2種類があると考えておきましょう。

運用の3ステップ:拠出・運用・給付

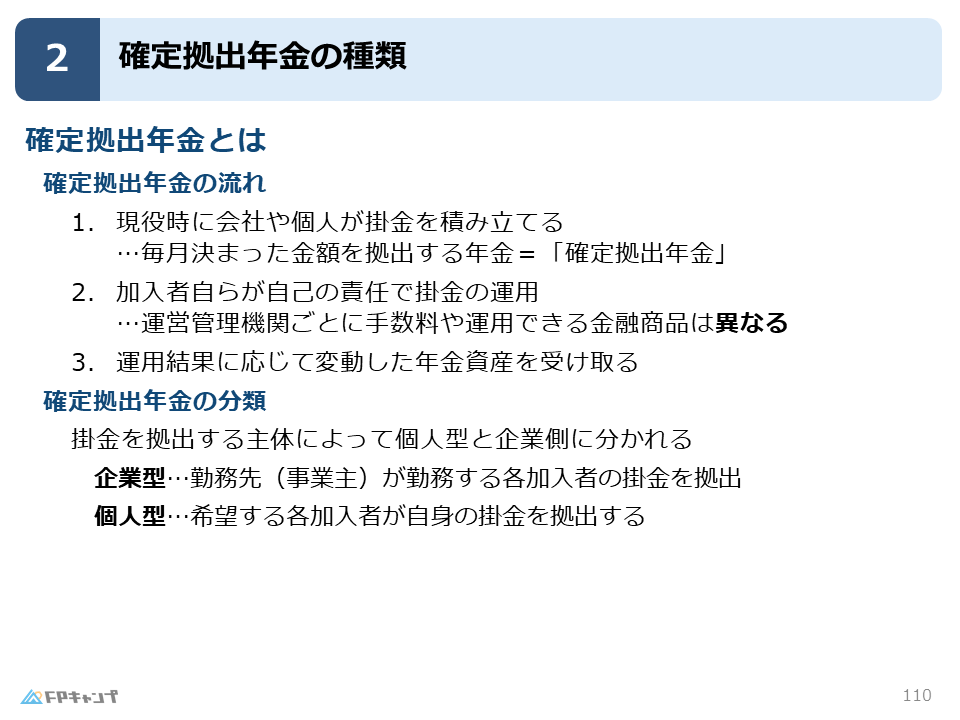

確定拠出年金がどのような制度なのか、その仕組みは大きく3つのステップで構成されています。

まず1つ目のステップは、現役時代に会社や個人が掛金を積み立てることです。

毎月決まった金額を拠出するため、金額が「確定」して「拠出」されることからこの名前がついています。

2つ目のステップは、積み立てたお金を加入者が自ら運用することです。

加入者自身が投資信託などの商品を選択し、自己責任で運用を行う点が最大の特色といえます。

3つ目のステップは、運用結果に応じて変動した年金資産を受け取ることです。

運用で増やせた方は、その分だけ多くの金額を受け取れる仕組みになっています。

確定拠出年金は、加入者自身が商品を選んで運用する制度であることを押さえておきましょう。

自分で運用するってことは、失敗したら減ることもあるんですか? 公的年金みたいに国がやってくれるわけじゃないんですね。

ほんださんその通りです。自己責任で運用商品を選ぶのがこの制度の大きな特徴ですね。次は、その運用の元手となる「掛金」を誰が出すのか、企業型と個人型の違いを見ていきましょう。

企業型と個人型、掛金負担の違いは?

確定拠出年金は、誰が掛金を出すかによって企業型と個人型に大きく分かれます。

受け取るのはどちらも加入者ですが、お金の出どころが異なる点を整理します。

企業型:会社が掛金を出す仕組み

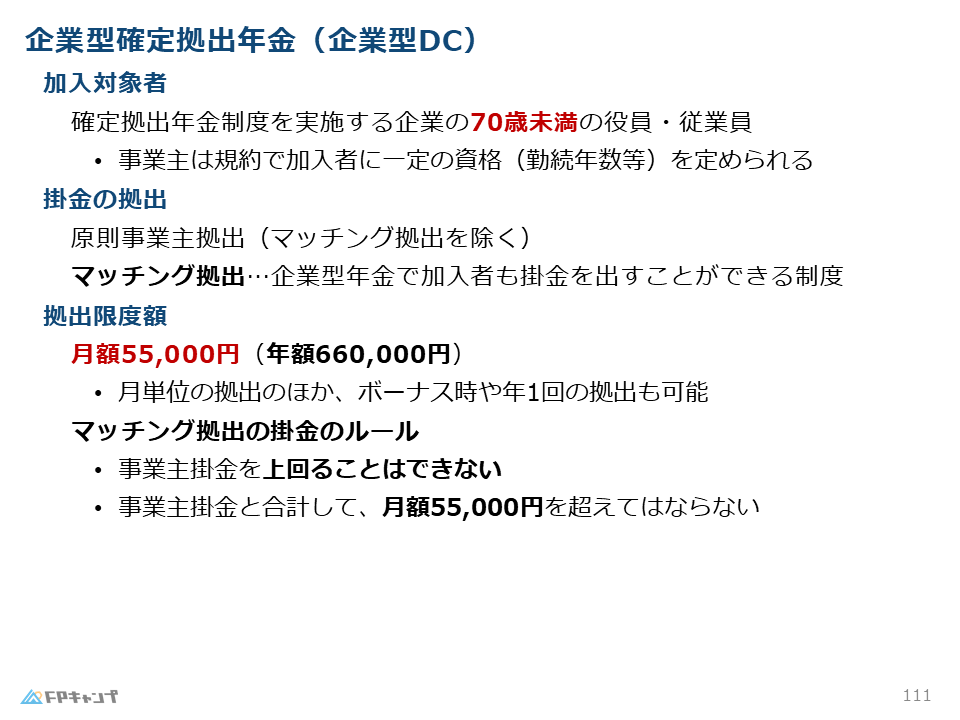

企業型確定拠出年金では、勤務先である事業主が加入者の掛金を出します。

会社が従業員のために掛金を負担してくれる制度です。

個人型:自分が掛金を出すiDeCo

個人型確定拠出年金は、希望する加入者が自身の掛金を出します。

自分でお金を出すのが個人型であり、一般的にiDeCo(イデコ)と呼ばれています。

運用商品は誰が選ぶのか(判定型)

掛金を出す人が違っても、運用するのは加入者自身であることに変わりはありません。

運営管理機関ごとに用意された金融商品の中から、自分で選択して運用していく必要があります。

掛金の拠出主体で分類しつつ、運用の責任は自分にあるという共通点を忘れないようにしましょう。

会社が出してくれるなら企業型の方がお得な気がします。でも、企業型に入っていると自分では追加でお金を出せないんでしょうか?

ほんださんいいところに気づきましたね。実は企業型でも、本人が追加で掛金を出せる「マッチング拠出」という仕組みがあります。ここが試験でよく問われるポイントです。

企業型年金の試験に出るポイント

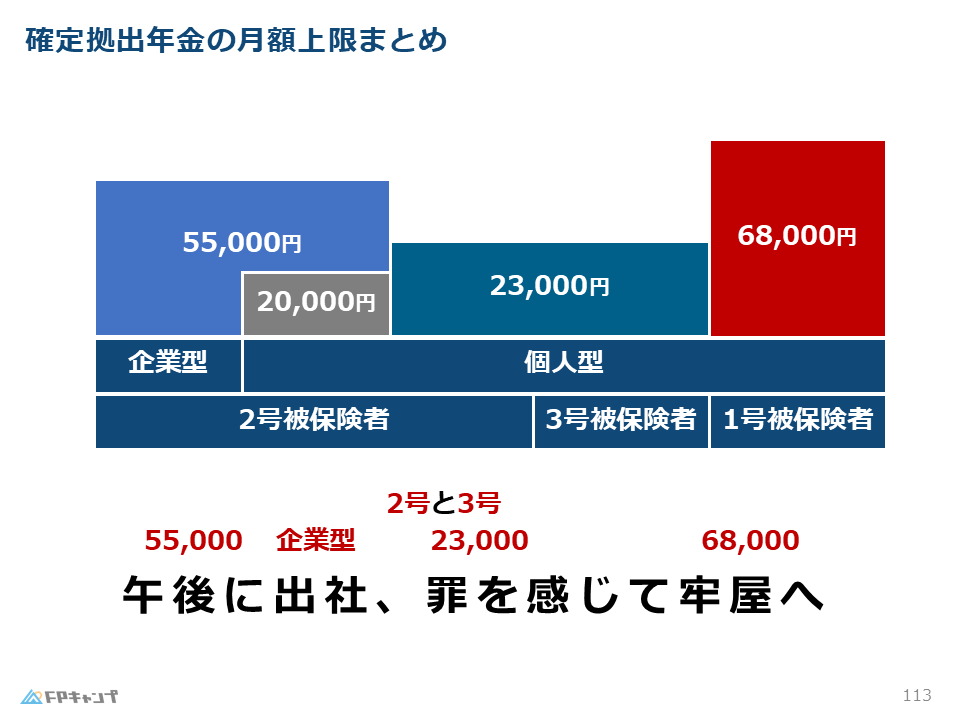

企業型確定拠出年金では、原則として事業主が掛金を負担しますが、従業員が上乗せするマッチング拠出も可能です。

加入対象者は、制度を実施する企業の70歳未満の役員や従業員となります。

マッチング拠出:従業員も出せる?

企業型では原則として事業主が掛金を出しますが、例外としてマッチング拠出という制度があります。

これは会社が出す掛金に合わせて、加入者本人も掛金を拠出できる仕組みです。

企業型の制度の中で、加入者が自分からお金を出せる唯一の方法といえます。

拠出限度額と事業主掛金のルール

企業型の拠出限度額は月額5万5000円です。

マッチング拠出を行う場合、加入者の掛金には2つの重要なルールがあります。

- 加入者の掛金は、事業主の掛金を上回ってはいけない。

- 事業主掛金と合計して、月額5万5000円を超えてはいけない。

会社が出す金額以上に自分が出すことはできない点に注意しましょう。

なるほど、会社が出す額が上限になるんですね。じゃあ、そもそも会社に制度がない場合はどうなるんですか? 個人で入るiDeCoの条件も気になります。

ほんださん会社に制度がない場合などは、個人型のiDeCoを活用することになります。ただし、誰でも入れるわけではなく「国民年金の納付状況」が関わってくるんです。

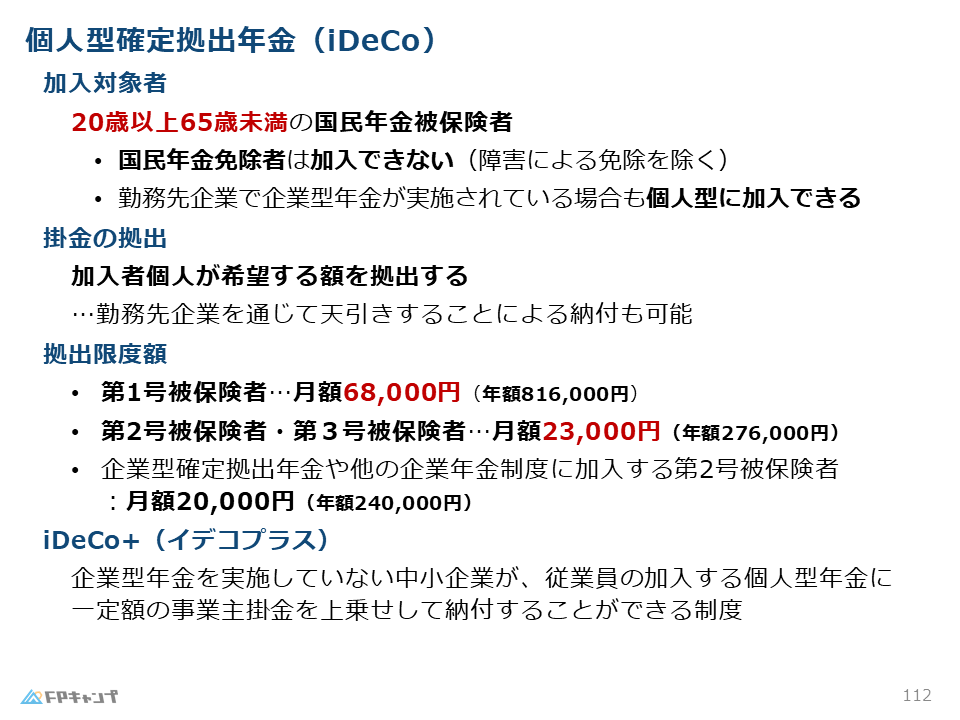

個人型年金(iDeCo)の加入要件

個人型確定拠出年金(iDeCo)は、国民年金保険料を納付している人が加入対象です。

加入対象者は20歳以上65歳未満の国民年金被保険者とされています。

国民年金免除者は加入できるか(落とし穴型)

iDeCoは公的年金に上乗せする制度であるため、土台となる国民年金の保険料を払っていないと加入できません。

そのため、国民年金の免除者は加入できないことになっています。

ただし、障害による免除を受けている場合は例外として除かれる点を覚えておきましょう。

職業別で異なる拠出限度額

iDeCoの掛金は月額5000円以上から1000円単位で設定できますが、被保険者の種別によって上限が異なります。

| 被保険者区分 | 拠出限度額(月額) |

|---|---|

| 第1号被保険者(自営業など) | 6万8000円 |

| 第2号・第3号被保険者 | 2万3000円 |

また、勤務先で企業型確定拠出年金に加入している人がiDeCoにも加入する場合、上限は月額2万円となります。

iDeCoプラスとマッチング拠出の違い

中小企業などで企業年金の導入が難しい場合に使える「iDeCoプラス」という制度があります。

これは個人型(iDeCo)をベースとして、会社が一部掛金を出せる仕組みです。

マッチング拠出は「企業型がベースで個人も出せる」のに対し、iDeCoプラスは「個人型がベースで会社も出せる」という違いを押さえておきましょう。

iDeCoプラスとマッチング拠出、逆の仕組みなんですね。これでお金は積み立てられますが、いざ使いたい時にすぐ引き出せるんでしょうか?

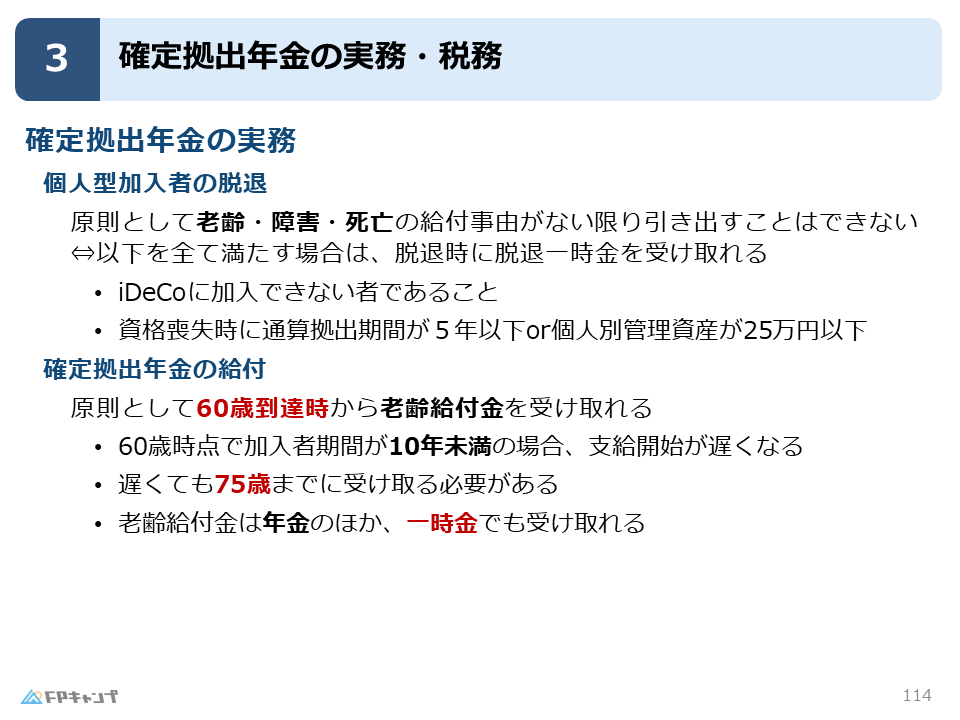

ほんださんそこが最大の注意点です。老後のための制度なので、原則として60歳まで資金はロックされます。受け取りのルールについて詳しく確認しましょう。

60歳まで資金ロック?給付のルール

確定拠出年金の老齢給付金は、原則として60歳から受け取りが可能です。

一度加入すると、老齢・障害・死亡といった給付事由がない限り、途中でお金を引き出すことはできません。

原則60歳からの老齢給付金

給付の基本は、60歳到達時から受け取れる老齢給付金です。

公的年金とは異なり、60歳から受け取れる点が特徴です。

遅くとも75歳までには受け取りを開始する必要があります。

加入10年未満だと受給開始が遅れる(覚え方型)

60歳から受け取るためには、通算加入者期間が10年以上必要です。

もし期間が10年未満の場合は、受給開始年齢が60歳よりも遅くなります。

加入期間が短いとすぐには受け取れない可能性がある点に注意しましょう。

一時金か年金か選べる受け取り方

老齢給付金は、年金形式で受け取るほか、一時金としてまとめて受け取ることも可能です。

ライフプランに合わせて受け取り方を選択できるのがメリットといえます。

60歳まで引き出せないのは厳しいですが、老後資金なら仕方ないですね。その代わり、税金面ですごく優遇されてるって聞いたんですけど、本当ですか?

ほんださんはい、その通りです。実は「入り口」「運用中」「出口」の3回すべてで税制メリットがあるんです。ここが得点源になるので整理しましょう。

3つのタイミングで効く税制メリット

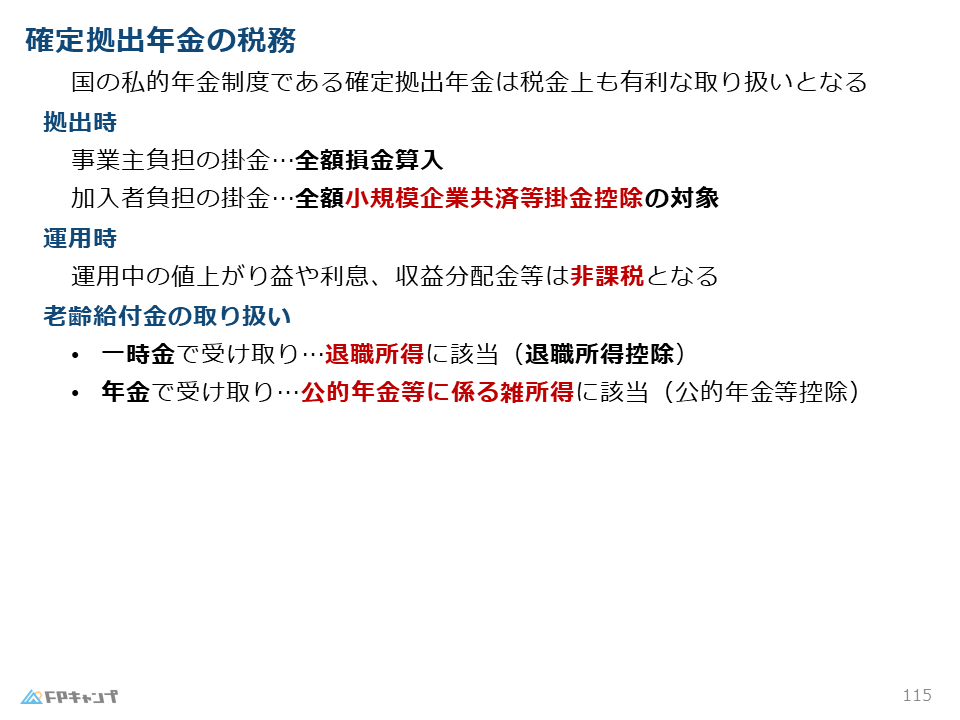

確定拠出年金には、拠出時・運用時・受取時の3つのタイミングで税制優遇があります。

それぞれの段階でどのような扱いになるのか、試験でも頻出のポイントです。

掛金拠出時は全額所得控除

掛金を支払う段階でのメリットです。

企業が支払った掛金は、全額が損金として扱われます。

加入者個人が支払った掛金は、小規模企業共済等掛金控除の対象となり、全額が所得控除されます。

運用中の利益は非課税

通常、金融商品の運用益には税金がかかりますが、確定拠出年金での運用益は非課税となります。

利益をそのまま再投資に回せるため、効率よく資産を増やせる可能性があります。

受取時は退職所得か雑所得か(比較型)

受け取る際にも税制上の優遇措置があります。

一時金で受け取る場合は「退職所得」に該当し、一時所得ではない点に注意が必要です。

年金で受け取る場合は「公的年金等の雑所得」に該当します。

受け取り方によって所得の種類が変わることを覚えておきましょう。

まとめ

- 確定拠出年金は、加入者が自分で運用商品を選び、その結果で給付額が変わる制度。

- 企業型は会社が掛金を出し、個人型(iDeCo)は自分で掛金を出すのが基本。

- 企業型には本人が上乗せできる「マッチング拠出」がある。

- iDeCoの拠出限度額は、第1号なら月6.8万円、第2号・3号なら月2.3万円。

- 原則60歳まで引き出せないが、掛金全額控除や運用益非課税などの税制メリットが大きい。

確定拠出年金は、公的年金の上乗せとして非常に重要な制度です。

まずは「誰が掛金を出すのか」という企業型と個人型の違いを整理し、その上で具体的な拠出限度額や税金の区分を暗記していきましょう。

税金の種類とか、受け取り方で変わるのがややこしいですね…。一時金だと退職所得、年金だと雑所得、ここを間違えないようにします!

ほんださんその区別がつけばバッチリです! 特に「一時金=退職所得」はひっかけ問題で「一時所得」と出やすいので要注意です。この調子で過去問演習に進んでいきましょう。