24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、32万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験対策において、金融資産運用の分野で避けて通れないのが「NISA(少額投資非課税制度)」です。

この制度は多くの人が関心を持っているため、FPとして個別の金融商品を知るのと同じくらい、仕組みを正確に理解しているかが問われます。

特に2024年から新しい仕組みに移行したことで、試験での注目度はさらに高まっています。

この記事では、新NISAの全体像から、口座開設のルール、非課税枠の具体的な数字まで、合格に必要な知識を網羅して解説します。

NISAは2024年から制度が大きく変わったので、どこを重点的に覚えればいいのか混乱しています。FP2級の試験でもかなり狙われやすいポイントですよね?

ほんださん

ほんださんおっしゃる通り、NISAは金融資産運用分野の中でも受験生が最も注目すべき制度です。特に新制度の数字やルールは正確に暗記する必要がありますが、仕組みを理解すれば得点源になりますよ。一緒に整理していきましょう。

NISAの基本概念とFP試験での重要性

投資利益が非課税になる少額投資非課税制度の仕組み

NISAを一言で説明すると、株式や投資信託で利益が出た際、通常であれば支払わなければならない税金がかからなくなる制度です。

国が投資を後押しするために認めているお得な制度といえます。

正式名称は「少額投資非課税制度」と呼びます。

もともとイギリスにはISAという制度があり、その日本版として頭文字のN(Nippon)を付けてNISAという名称になりました。

FP2級の試験では、この「非課税になる」というメリットがどのような条件で適用されるのかが細かく問われます。

制度の趣旨を理解した上で、具体的なルールを確認していきましょう。

「非課税」という言葉は魅力的ですが、裏を返せばルールを守らないと非課税にならないということですね。まずは名前の由来と基本をしっかり押さえます。

ほんださんその通りです。FP試験では「どんな時に非課税になるのか」という条件が重要です。次は口座開設の具体的なルールについて見ていきましょう。

NISA口座開設のルールと金融機関変更の手続き

1人1口座の原則と複数金融機関での重複開設禁止

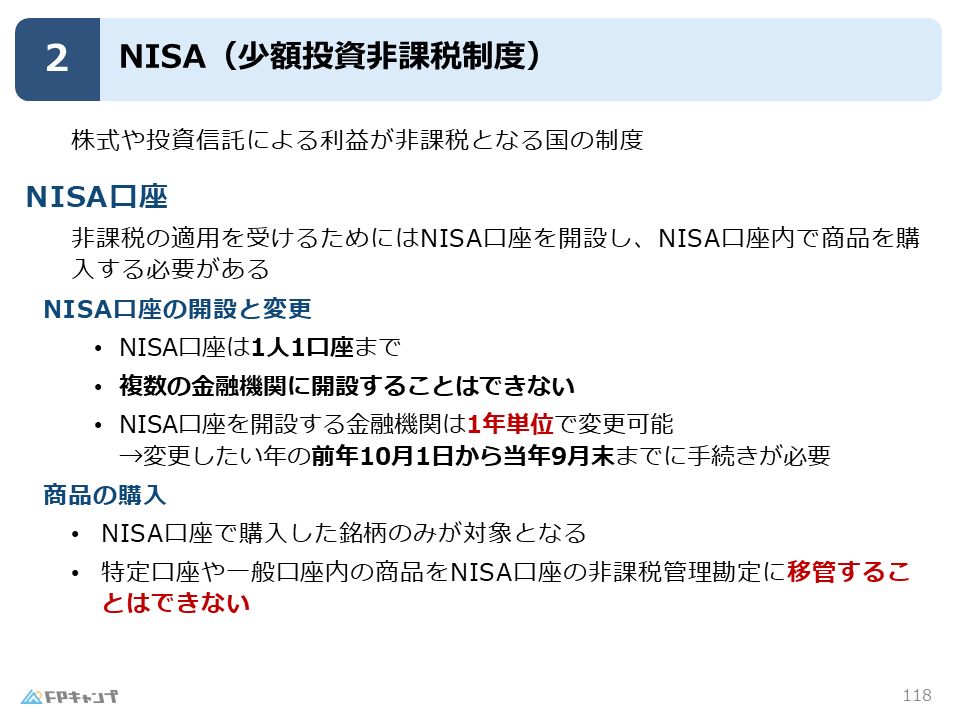

NISAの非課税メリットを受けるためには、まず専用の「NISA口座」を開設しなければなりません。

この口座の中で購入した商品だけが非課税の対象となります。

ここで重要なルールは、NISA口座は1人につき1口座までしか持てないという点です。

日本国民全員が利用できる制度ですが、複数の証券会社や銀行で同時に口座を作ることはできません。

例えば、A証券とB証券の両方でNISA口座を開くといったことは禁止されています。

必ずどこか1つの金融機関を選んで開設する必要があります。

1年単位で可能な金融機関変更の申請期間

一度決めた金融機関を一生使い続けなければならないわけではありません。

NISA口座を利用する金融機関は1年単位で変更することが可能です。

「今年はA証券を使っていたけれど、来年からはB証券に変えたい」というケースにも対応できます。

ただし、変更するためには所定の手続き期間を守らなければなりません。

具体的には、変更したい年の前年10月1日から、その年の9月末までの間に手続きを行う必要があります。

この日付の範囲は試験でも問われやすいポイントですので、意識して覚えておきましょう。

1人1口座というのは徹底されているんですね。金融機関の変更ができる期間についても、10月1日から翌年9月末までという具体的な日付を暗記しておきます。

ほんださん日付や期間はFP試験の定番問題です。次は、すでに持っている資産をNISAに入れられるかどうか、という「移管」のルールについて解説します。

NISA口座内での商品購入と資産移管の制限

特定口座や一般口座からNISA口座への移管不可

NISAで非課税の恩恵を受けるためには、買う段階からNISA口座で注文を行う必要があります。

ここで非常に間違いやすいのが、他の口座からの移管についてです。

すでに特定口座や一般口座(課税される口座)で保有している株式や投資信託を、そのままNISA口座に移すことはできません。

たとえ同じ銘柄であっても、課税口座から非課税口座への移動は認められていないのです。

もし、すでに持っている商品をNISAで運用したい場合は、一度売却して現金化し、改めてNISA口座の中で買い直すという手順を踏む必要があります。

この「移せない」という制限は、実務的にも試験的にも非常に重要な知識です。

「一度売ってから買い直す必要がある」というのは、うっかり間違えてしまいそうなポイントですね。NISA口座の中で新しく買うことが条件だと理解しました。

ほんださんその理解でバッチリです。では、いよいよ2024年から始まった新制度の具体的な中身について、年齢制限や期間などの概要を見ていきましょう。

2024年以降の新NISA制度の対象者と非課税期間

日本在住の18歳以上を対象とした非課税期間の無期限化

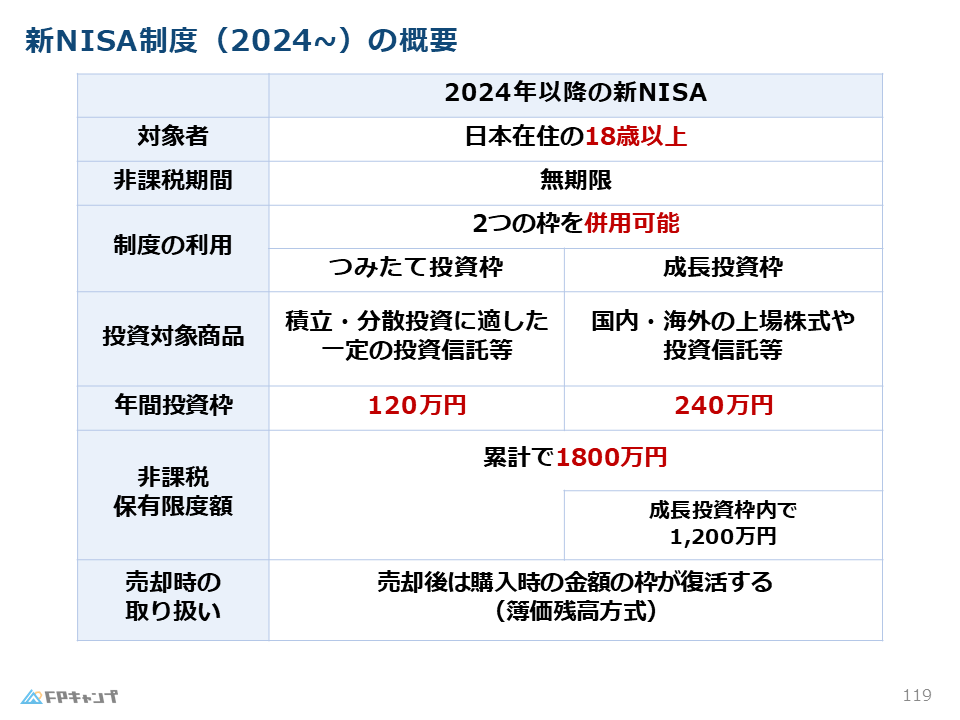

2024年からの新NISA制度では、利用できる対象者や非課税となる期間が大きく改善されました。

まず対象となるのは、日本国内に住んでいる18歳以上の人です。

年齢の判定については注意が必要です。

判定基準日は1月1日時点となります。

そのため、年の途中で18歳になる誕生日を迎えたとしても、その年の中では利用できず、翌年から利用可能になるという仕組みです。

また、新制度の最大の目玉は非課税保有期間が無期限になったことです。

旧制度では5年や20年といった期限がありましたが、新しいNISAではどれだけ長期間保有して利益が出ても、ずっと税金がかかりません。

この「無期限」というキーワードは必ず覚えてください。

1月1日時点で18歳以上かどうかが基準になるんですね。非課税期間が無期限になったことで、長期投資がより有利になったことがよく分かります。

ほんださん期間が無期限になったのは大きな変更点ですね。次は、新NISAを構成する2つの「枠」と、それぞれの投資上限額について詳しく説明します。

積立投資枠と成長投資枠の併用と年間投資上限額

年間最大360万円まで投資可能な2つの枠の活用方法

新NISAには「積立投資枠」と「成長投資枠」という2つの枠が用意されています。

旧制度ではどちらか一方しか選べませんでしたが、新しい制度ではこの2つの枠を併用できるようになりました。

それぞれの枠には、以下のような特徴と年間の投資上限額が設定されています。

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 対象商品 | 積立投資に適した一定の投資信託 | 上場株式、投資信託など幅広い商品 |

| 年間投資枠 | 120万円 | 240万円 |

| 合計年間投資枠 | 最大360万円 | |

年間の投資上限額は、積立投資枠が120万円、成長投資枠が240万円で、合計すると年間360万円まで投資が可能です。

積立投資枠は名前の通りコツコツ積み立てる商品に限定されていますが、成長投資枠は株式なども含めたより幅広い運用が可能です。

年間で360万円も非課税で投資できるのはすごいですね。2つの枠を同時に使えるようになったという点は、試験でも狙われそうです。

ほんださんそうですね、併用可能になったのは非常に重要なポイントです。ただし、一生のうちに投資できる総額には上限があります。次はその「限度額」についてお話しします。

非課税保有限度額1800万円と売却による枠の再利用

成長投資枠1200万円の内枠制限と売却枠の復活ルール

年間枠とは別に、生涯で利用できる非課税保有限度額は、1人あたり累計で1800万円と定められています。

この1800万円という数字は新NISAにおいて最も重要な数字の1つです。

ただし、1800万円すべてを自由に使えるわけではありません。

成長投資枠については、そのうち1200万円までという内枠の制限があります。

積立投資枠だけで1800万円を使い切ることは可能ですが、成長投資枠だけで1800万円を埋めることはできないというルールです。

また、新NISAの画期的なルールとして、商品を売却するとその分の投資枠が復活するというものがあります。

一度使った枠も、売却した分の簿価(買った時の金額)分だけ、翌年以降に再度利用できるようになります。

これにより、ライフステージに合わせた柔軟な資産運用が可能となっています。

生涯で1800万円、そのうち成長投資枠は1200万円までですね。売却したら枠が再利用できるというのも、旧制度にはなかった便利なルールだと分かりました。

ほんださん枠の復活は新しい仕組みの大きな特徴です。次は、実際に利益を受け取る際の注意点や、損失が出た時の取り扱いという、少しテクニカルな部分を解説します。

配当金の非課税適用に必要な受取方式と損益通算の禁止

株式数比例配分方式の選択必須条件

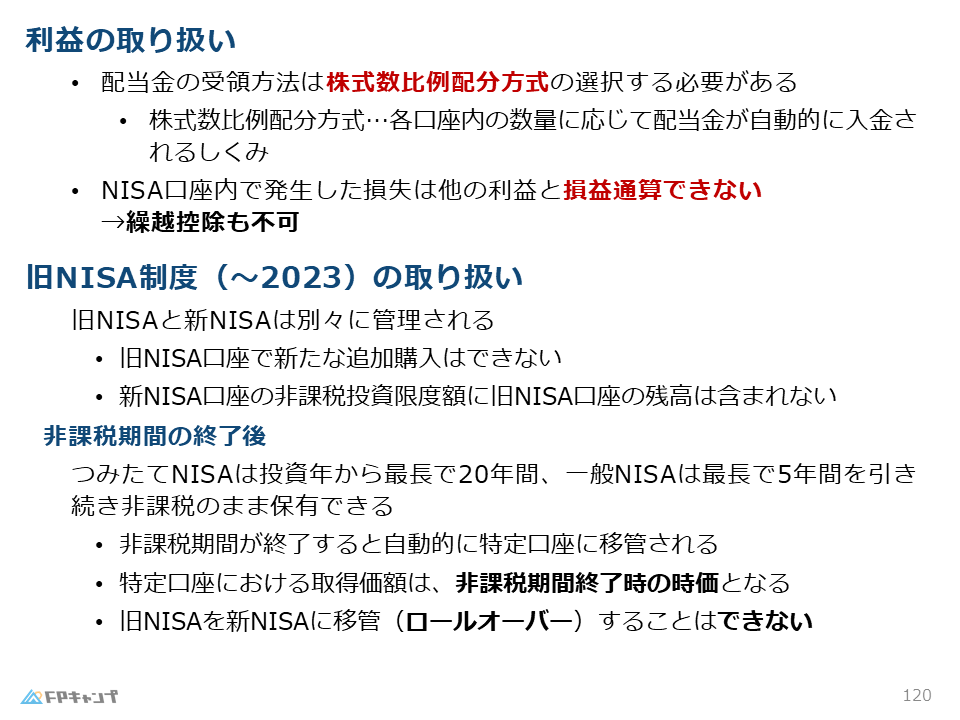

NISA口座で株式を運用して配当金を受け取る場合、注意しなければならない設定があります。

非課税の適用を受けるためには、配当金の受取方法として「株式数比例配分方式」を選択しなければなりません。

これは、証券会社の口座に直接配当金が入金される方式のことです。

NISA口座内で発生した利益であることを明確にする必要があるため、この方式を選んでいないと、たとえNISA口座で保有していても配当金に課税されてしまう恐れがあります。

損失が出た場合の損益通算および繰越控除の適用不可

ここが試験で非常によく出るポイントですが、NISA口座では損益通算ができません。

損益通算とは、ある口座で出た利益と別の口座で出た損失を相殺して税金を安くする仕組みですが、NISAは「最初から税金がかからない口座」であるため、他の課税口座との計算に含めることはできないのです。

同様に、その年に引ききれなかった損失を翌年以降に持ち越す繰越控除も適用できません。

NISA口座内での損失は、税務上「なかったもの」として扱われるという点はしっかり整理しておきましょう。

「株式数比例配分方式」という長い名前をしっかり覚えます。あと、損益通算や繰越控除ができないというのは、デメリットとして試験で狙われそうですね。

ほんださんその通りです。メリットだけでなく、制限事項を問うのが試験の常套手段です。最後に、2023年までの旧制度と新制度の関係性について整理して締めくくりましょう。

旧NISA制度との分離管理と非課税期間終了時の取り扱い

旧制度から新NISAへのロールオーバー不可と特定口座への移管

2023年までの旧NISA制度と、2024年からの新NISA制度は、全く別物として分けて管理されます。

旧NISAで持っている資産が、新NISAの1800万円の枠を圧迫することはありません。

過去にいくら投資していても、新制度では改めて1800万円の枠が与えられます。

ただし、注意点があります。

旧NISAから新NISAへ、商品をそのまま移す「ロールオーバー」はできません。

旧制度の非課税期間が終了した資産を新NISAに持っていきたい場合は、やはり一度売却して買い直す必要があります。

もし旧制度の非課税期間が終了した際に何もしなかった場合、その資産は自動的に特定口座などの課税口座へ移管されます。

その際の取得価格は、非課税期間が終了した時点の時価となります。

新旧の制度は地続きではなく、別々の箱として考えるのが正解です。

新旧は別物、ロールオーバーは不可。この2点を押さえておけば、新旧の比較問題が出ても対応できそうです。自動的に特定口座に移るというのも覚えておきます。

ほんださん素晴らしい整理ですね。NISAは覚える数字が多いですが、表などを使って視覚的に暗記するのがコツです。では、最後に今回の内容をまとめましょう。

まとめ:金融商品の課税知識を定着させてFP2級合格を掴む

今回は、FP2級試験の最重要テーマの1つである新NISA制度について解説しました。

合格のために特に重要なポイントを振り返りましょう。

まず、口座開設は1人1口座が原則であり、金融機関の変更は1年単位で可能です。

特定口座などからの資産移管はできず、新しく購入する必要があります。

対象は18歳以上で、非課税期間は無期限となりました。

投資枠については、積立投資枠(年間120万円)と成長投資枠(年間240万円)が併用可能で、合計年間360万円まで投資できます。

生涯の限度額は1800万円(成長投資枠は1200万円まで)であり、売却によって枠が再利用できる点も大きな特徴です。

最後に、配当金を非課税にするには株式数比例配分方式の選択が必須であり、NISA口座での損失は損益通算や繰越控除の対象外となることを忘れないでください。

これらの知識を繰り返し復習し、試験本番で確実に得点できるようにマスターしていきましょう。

勉強お疲れ様でした!