24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、32万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

今回は「金融資産の保護と法律」について解説します。

皆さんはこれまでに、さまざまな投資手法や金融商品を学んできましたね。

しかし、せっかく投資した資産を保護する仕組みがなければ、怖くて運用などできません。

大切なお金がどのようなルールで守られているのかを知ることは、試験対策だけでなく実生活でも非常に重要です。

それでは、具体的な仕組みを学んでいきましょう。

金融資産の保護って、覚える数字や対象が多くて混乱しそうです。FP2級の試験ではどのような点に注意して勉強すればいいですか?

ほんださん

ほんださん大丈夫ですよ。預金、証券、保険それぞれの「守られる金額」と「対象外となるもの」を整理するのが合格への近道です。特に預金保険制度の1000万円という数字や、外貨預金の扱いなどは頻出ポイントなので、一緒に丁寧に確認していきましょう。

金融資産の保護と法律の全体像

金融資産の保護とは、私たちが銀行に預けたり証券会社で運用したりしている資産を、万が一その金融機関が破綻してしまった際に守ってくれるセーフティネットのことです。

もしこの仕組みがなければ、誰も安心して投資を行うことができません。

FP2級の試験では、預金、証券、保険の3つの分野において、それぞれどのような保護制度があるのかを正確に理解することが求められます。

特に、どの商品が保護の対象になり、どの商品が対象外になるのかという区別は非常に重要です。

また、保護される限度額についても具体的な数字を覚える必要があります。

投資家が安心して資産運用を継続できるよう、法律によってさまざまな仕組みが整えられているのです。

これらの全体像を把握した上で、各制度の詳細を見ていきましょう。

金融機関が潰れても全額戻ってこない場合がある、と聞くと少し不安になりますね。

ほんださんそうですね。だからこそ「どこまでが守られるのか」の境界線を学ぶことが大切です。まずは最も身近な銀行預金のルールから見ていきましょう。

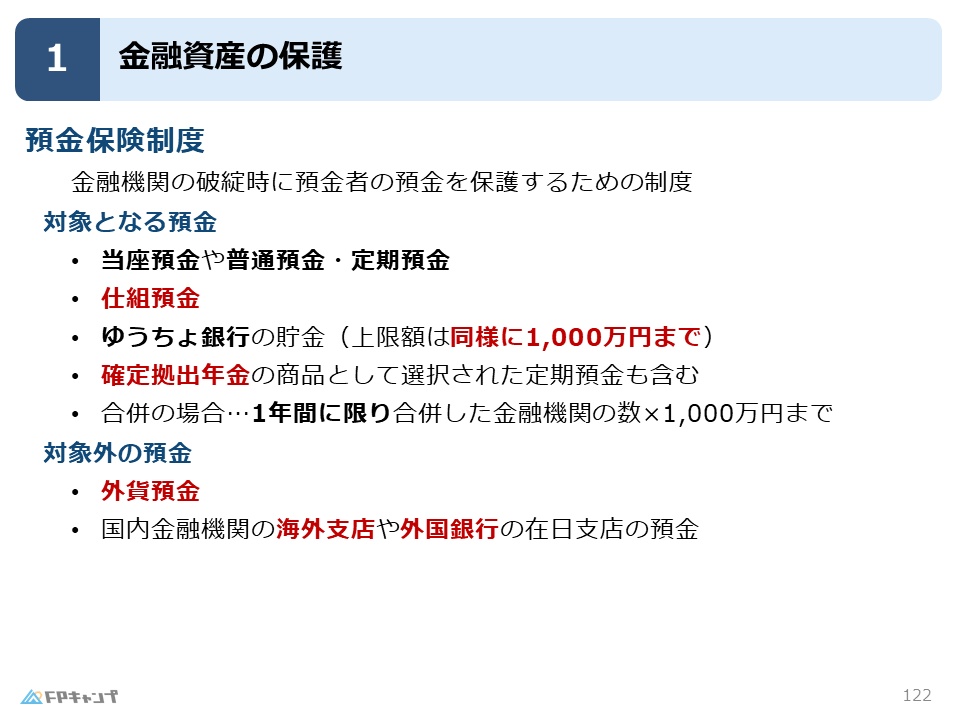

預金保険制度の対象範囲と1000万円の保護限度額

預金保険制度は、銀行やゆうちょ銀行などの金融機関が破綻した際に、預金者を保護するための制度です。

まず、どのような預金が対象になるのかを整理しましょう。

一般的な銀行預金である当座預金、普通預金、定期預金などは保護の対象となります。

また、デリバティブ(金融派生商品)という特殊な特約がついた「仕組み預金」も、実はこの制度の対象に含まれます。

ゆうちょ銀行についても同様の扱いとなります。

ゆうちょ銀行には「通常貯金」がありますが、これも他の銀行と同じように保護されます。

ここで注意したいのが、ゆうちょ銀行の預入限度額との違いです。

ゆうちょ銀行には1300万円まで預けられるというルールがありますが、破綻時に保護される金額は他の銀行と同じく元本1000万円までです。

試験では「1300万円まで保護される」といった引っかけ問題が出ることがありますので、惑わされないようにしてください。

また、確定拠出年金(DC)の運用商品として選択した定期預金も、預金保険制度の対象となります。

もしその定期預金を提供している銀行が破綻しても、資産は守られる仕組みになっています。

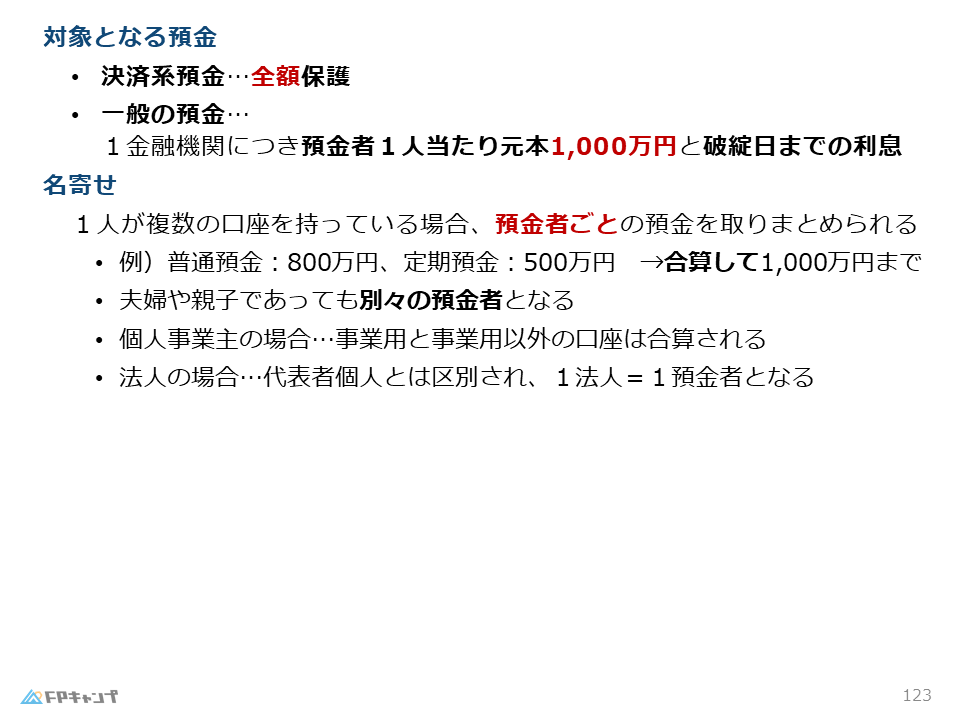

一方で、利息が全くつかない代わりに「決済用預金」と呼ばれるものは、金額に関わらず全額が保護されるという特別なルールがあります。

決済用預金とは、当座預金や無利息の普通預金など、支払準備金としてすぐに使える状態のものを指します。

| 預金の種類 | 保護される範囲 |

|---|---|

| 決済用預金(当座預金・無利息の普通預金など) | 全額保護 |

| 一般預金(普通預金・定期預金・仕組み預金など) | 1金融機関につき元本1000万円まで+利息 |

| 確定拠出年金の定期預金 | 一般預金と合算して1000万円まで保護 |

ゆうちょ銀行の1300万円と、保護額の1000万円を混同しないように気をつけます!

ほんださんその通りです!「預けられる額」と「守られる額」は別物だと覚えておきましょう。次は、複数の口座を持っている場合にどうなるかを解説します。

名寄せの仕組みと金融機関合併時の特例ルール

同じ銀行に複数の口座を持っている場合、破綻時にはそれらの口座が一つにまとめられます。

これを「名寄せ(なよせ)」と呼び、合算した金額に対して1000万円までの保護が適用されます。

例えば、同じ銀行に普通預金800万円と定期預金500万円を持っている場合、合計1300万円となりますが、保護されるのは1000万円までです。

それぞれの口座ごとに1000万円が守られるわけではないので注意しましょう。

また、金融機関が合併した場合についても特別なルールがあります。

合併によって1つの銀行になると、本来は合計1000万円までしか守られなくなりますが、合併後1年間に限り、合併前の銀行ごとに1000万円まで保護されるという猶予期間が設けられています。

例えば3つの銀行が合併して1つになった場合、1年間は最大3000万円まで保護されます。

ただし、1年が経過すると新銀行として1000万円までの保護に戻ってしまうため、それまでに資産の分散を検討する必要があります。

預金者の区分についても整理しておきましょう。

家族であっても、夫婦や親子で名義が分かれていれば、それぞれ別々の預金者として扱われます。

しかし、個人事業主の場合は注意が必要で、事業用の口座と個人用の口座は合算して1人の預金者としてカウントされます。

これに対して法人の場合は、法人そのものと代表者個人は別人格として扱われるため、それぞれが1人の預金者としてカウントされることになります。

個人事業主だと仕事用と私生活用の口座がまとめられてしまうんですね。合併時の特例も1年という期限を忘れないようにします。

ほんださん名寄せのルールは実務的にも非常に大切です。では次に、残念ながら保護の対象から外れてしまう「対象外商品」について詳しく見ていきましょう。

注意すべき預金保険制度の対象外商品

預金保険制度には、保護の対象とならない商品や口座があります。

ここも試験でよく狙われるポイントです。

まず代表的なのが「外貨預金」です。

日本円ではなく、米ドルやユーロなどの外貨で預けているお金は、たとえ国内の銀行であっても保護の対象外となります。

もし銀行が破綻してしまった場合、外貨預金は一切守られない可能性があることを覚えておきましょう。

また、場所や銀行の形態によっても対象外となるケースがあります。

例えば、日本の銀行であっても「海外支店」に預けている口座は保護されません。

さらに「外国銀行の在日支店」も同様です。

これらは日本の預金保険制度の枠組みに入っていないため、保護の対象にはなりません。

| 対象外となる主なもの | 理由・特徴 |

|---|---|

| 外貨預金 | 通貨が日本円ではないため対象外 |

| 国内銀行の海外支店 | 日本国内の店舗ではないため対象外 |

| 外国銀行の在日支店 | 日本の預金保険制度に加入していないため対象外 |

外貨預金は利息が良いイメージがありますが、保護の面ではリスクがあるということですね。海外支店も対象外なのは盲点でした。

ほんださんそうなんです。「国内・円・国内支店」が基本のセットだと覚えてください。次は、証券会社にお金を預けている場合の保護について解説します。

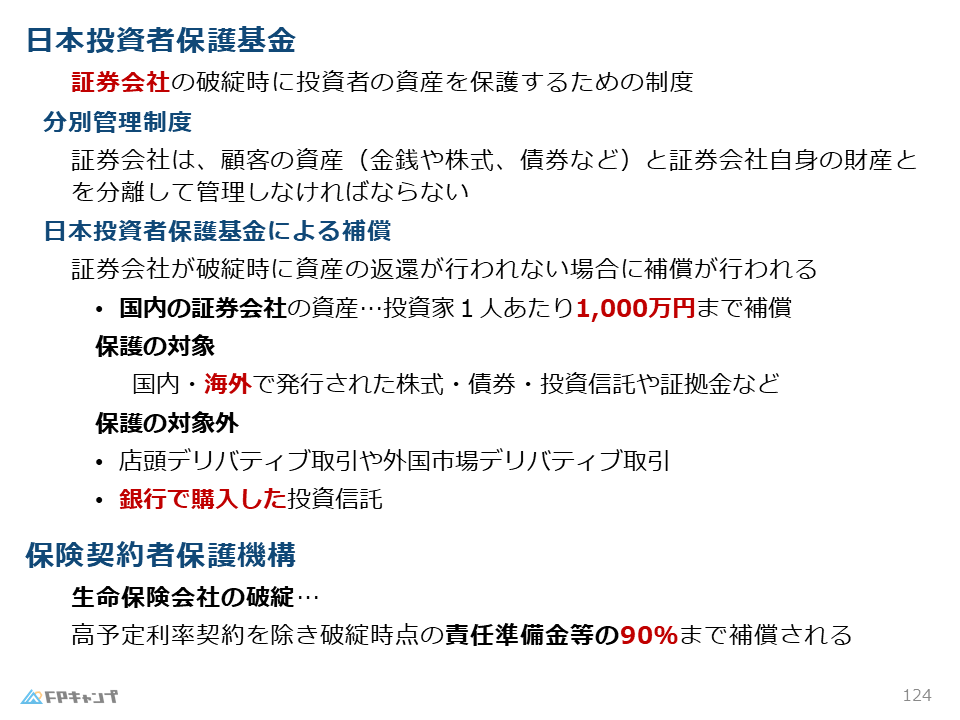

日本投資者保護基金による証券会社破綻への備え

証券会社で株や投資信託を購入している場合、その資産を保護する仕組みとして「日本投資者保護基金」があります。

そもそも証券会社には「分別管理制度」という厳しいルールが義務付けられています。

これは、証券会社自身の財産と、顧客から預かっている株や現金などの資産を明確に分けて管理しなければならないという制度です。

このルールが守られていれば、たとえ証券会社が破綻しても、顧客の資産はそのまま残っているはずなので、本来は保護の必要すらありません。

しかし、万が一証券会社がこの分別管理のルールを破り、顧客の資産に手をつけてしまっていた場合に、この日本投資者保護基金が発動します。

この制度により、投資家1人当たり1000万円までが補償されます。

銀行の預金保険制度と同じ1000万円という数字なので、非常に覚えやすいですね。

対象となる資産は、国内・海外で発行された株式や債券、投資信託、そして証券口座にある預り金など幅広くなっています。

ここで預金保険制度との大きな違いがあります。

それは「外国の資産」の扱いです。

預金の場合は外貨預金が対象外でしたが、証券会社を通じて購入した外国株式などは、日本の証券会社で購入していれば保護の対象に含まれます。

この違いは試験でもよく問われるため、しっかりと区別しておきましょう。

日本の証券会社が加入している制度なので、その窓口を通じて買ったものであれば守られるというイメージです。

証券会社の場合は外国株も守られるんですね!預金のルールと混ざらないように注意します。分別管理が基本というのも重要ですね。

ほんださんその通りです!「分別管理が破られた時のための1000万円」と覚えておきましょう。ただし、証券分野でも対象外になるケースがあるので確認が必要です。

証券分野で保護の対象外となる取引の注意点

日本投資者保護基金による保護にも、対象外となる取引が存在します。

まず、デリバティブ取引(先物やオプション取引など)は対象になりません。

これらはもともと高いリスクを取って行う特殊な商品であるため、制度による保護の枠組みからは外されています。

リスクの高い複雑な商品は自己責任の範囲が広いと考えておくと良いでしょう。

もう一つ、非常に重要な注意点があります。

それは「銀行で購入した投資信託」です。

投資信託そのものは保護の対象となる資産ですが、それを証券会社ではなく銀行の窓口で購入した場合、日本投資者保護基金の対象にはなりません。

なぜなら、日本投資者保護基金は証券会社が加入する仕組みであり、銀行は加入していないからです。

もし銀行が破綻した際に、銀行で買った投資信託が分別管理されていなかったとしても、この基金から補償を受けることはできません。

購入する場所によって保護の仕組みが異なる点は、FP2級の試験対策として見逃せないポイントです。

銀行で投資信託を買うのと、証券会社で買うのとでは、万が一の時の保護制度が違うということですね。これは驚きです。

ほんださん意外な落とし穴ですよね。試験では「銀行で販売される投資信託も日本投資者保護基金の対象である」といった誤文が出やすいので、しっかりマークしておきましょう。

生命保険会社破綻時における保険契約者保護機構の補償

最後に、保険会社が破綻した場合の保護について復習しましょう。

生命保険会社が破綻した際は「生命保険契約者保護機構」という組織が契約者を守ってくれます。

この制度では、破綻時点での「責任準備金」などの90%までが補償されることになっています。

責任準備金とは、将来の保険金支払いのために保険会社が積み立てているお金のことです。

全額ではなく90%であるという点に注目してください。

ただし、これには例外もあります。

「高予定利率契約」と呼ばれる、破綻時に設定されていた利率が非常に高い契約については、補償される割合が90%を下回ることがあります。

これは、高い利回りを約束していた契約をそのまま維持するのが難しいためです。

また、損害保険会社が破綻した場合についても、保険分野の学習内容と合わせて確認しておくとより確実です。

お金を預ける場所が銀行、証券、保険のどこであるかによって、守られるルールが全く異なるということを再認識しておきましょう。

保険は「90%」という数字がキーワードですね。預金や証券の「1000万円」とは数字が違うので、整理して覚えられそうです。

ほんださんその意気です!各制度の数字を横並びで比較すると記憶に定着しやすくなりますよ。それでは最後に、今回の内容をまとめていきましょう。

【まとめ】金融資産の保護をマスターしてFP2級合格を確実にする

ここまで、金融資産の保護に関するさまざまな制度を学んできました。

FP2級合格のために、最後に重要なポイントを振り返りましょう。

まず預金保険制度では、1金融機関につき預金者1人当たり元本1000万円とその利息が保護されます。

外貨預金や海外支店の口座は対象外となる一方で、決済用預金は全額保護されるという違いを明確にしてください。

次に証券分野では、分別管理が前提となっており、万が一の際は日本投資者保護基金が1000万円まで補償してくれます。

証券会社で買えば外国株式も対象になりますが、銀行で買った投資信託は対象外になるという点は非常に重要です。

そして保険については、生命保険契約者保護機構により責任準備金の90%までが保護される仕組みでした。

これらの数字や対象範囲を正確に仕分けることができれば、この単元は得点源になります。

最後まで諦めずに頑張りましょう!

預金、証券、保険それぞれの違いがよく分かりました!1000万円、90%、外貨の扱いなど、整理して復習します。ありがとうございました!

ほんださんお疲れ様でした!この単元をマスターすれば、金融分野の知識がより強固なものになります。試験本番でも自信を持って回答できるよう、繰り返し確認してくださいね。合格を目指して一緒に走り抜けましょう!