24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「個人事業主になると個人事業税も払うって聞いたけど、そもそも何が違うの?」

「所得税と住民税・事業税の関係がごちゃごちゃして覚えにくい…」

と感じていませんか?

個人住民税と個人事業税は、どちらも所得に対して課される地方税ですが、課税方法や税率、対象となる人の範囲が大きく異なります。

特に、個人事業税は“すべての個人事業主が必ず払う税金ではない”という点が試験でも混乱を招きやすいポイントです。

この記事では、個人住民税と個人事業税の違い、計算の流れ、試験によく出るポイントをわかりやすく解説していきます。

個人住民税や事業税の仕組みって複雑で、計算方法も控除もいまいちイメージできなくて不安です…。

ほんださん

ほんださんこの記事では、個人住民税の仕組みやFP試験で出るポイントについてわかりやすく解説しますので、ご安心ください!一緒に合格に向けて勉強していきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

個人住民税

本記事では、「個人住民税」と「個人事業税」の性質をサクッと確認しておきましょう。

個人の税金は所得税が基本ですが、これらの地方税についても試験で問われることがあります。

ただ、試験で出ることは多くないので、あまり深入りしすぎず、それぞれの特徴を整理しておくのが試験対策においては重要です。

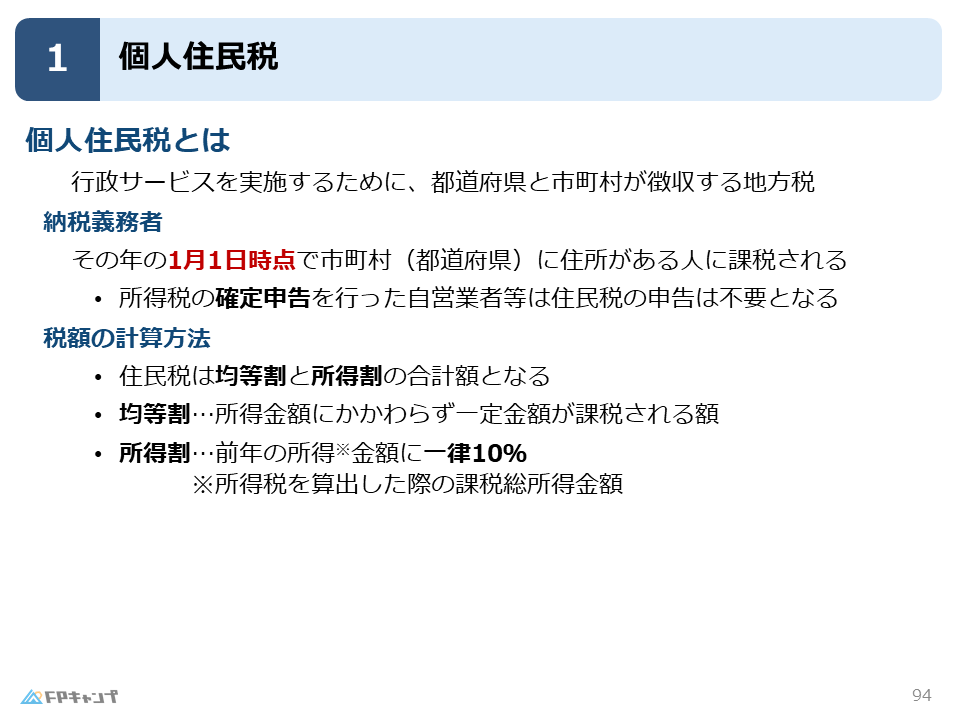

個人住民税とは

個人住民税とは、私たちが受けている行政サービスを維持するために、住んでいる地域の都道府県や市区町村が徴収する地方税のことです。

国に納める所得税とは異なり、自分が暮らしている自治体へ直接納める税金という性質を持っています。

この住民税を納める義務があるのは、その年の1月1日時点でその市区町村や都道府県に住所がある人です。

そのため、年の途中で他の地域へ引っ越しをしたとしても、その年の住民税は1月1日に住んでいた自治体に対して納税することになります。

この課税方式は何かと似ている気がします…。

ほんださんこちらは不動産分野の固定資産税の課税方式と似ています。固定資産税も1月1日時点での不動産の所有者に課税されました。このように分野を横断してセットで覚えておくと効率的に学習できますよ。

固定資産税の記事はこちらをチェック!

不動産分野「固定資産税」

また、気になる申告の手続きについてですが、自営業者などで所得税の確定申告をすでに行っている場合は、改めて住民税の申告書を出し直す必要はありません。

確定申告のデータは自動的に市区町村へ送られる仕組みになっているため、国への報告が済んでいれば、地方税の手続きも一体的に完了したものとみなされるからです。

住民税の計算方法

続いて、住民税の計算方法とその内訳について詳しく解説します。

住民税の税額は、所得の金額に関わらず全員が同じ額を負担する「均等割」と、所得の多さに応じて負担する「所得割」の2つを合計して算出されます。

まず「均等割」とは、その地域に住んでいる人が行政サービスの費用を広く分かち合うという趣旨のもので、所得の多寡にかかわらず一定の金額が課税されます。

具体的な金額は自治体によって多少異なりますが、おおよそ年額5,000円程度を負担することになります。

次に「所得割」とは、前年中の所得金額に応じて計算される部分です。

所得税が所得に応じて税率が上がる累進税率を採用しているのに対し、住民税の所得割は誰でも一律10%という税率が適用されるのが大きな特徴です。

この10%の内訳は、道府県税が4%、市区町村税が6%となっています。

所得が高くなっても税率が変わらない住民税は、高所得者にとっては所得税に比べて相対的に負担感が抑えられる側面があることも知っておくとよいでしょう。

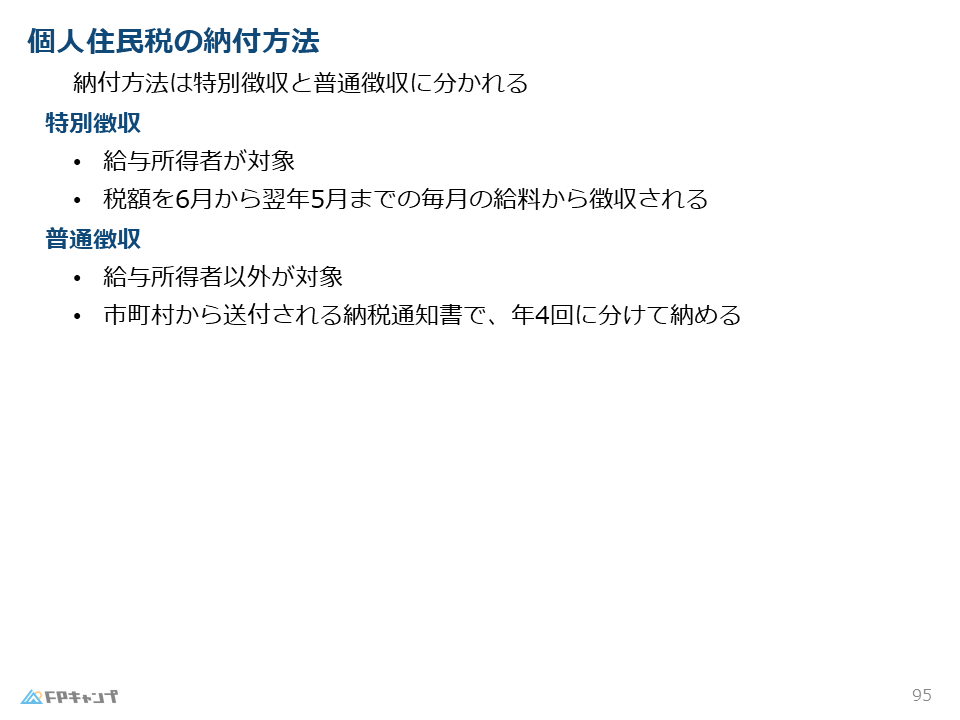

個人住民税の納付方法

住民税の納付方法には、納税者の状況に合わせて特別徴収と普通徴収という2つの仕組みが用意されています。

主に会社員(給与所得者)を対象としているのが特別徴収です。

これは会社が毎月の給料から住民税を天引きし、本人に代わって自治体へ納付する仕組みです。

徴収のサイクルは、6月から翌年の5月までの12回に分けて行われるため、納税者本人が振込手続きなどを行う手間がかからないのが特徴です。

一方で、自営業者などの会社員以外の方に適用されるのが普通徴収です。

こちらは市区町村から自宅へ直接「納税通知書」が送られてくるため、それを使って金融機関などの窓口で自ら税金を納めます。

特別徴収とは異なり、原則として年4回に分けて納付するスケジュールとなっている点に注意が必要です。

「特別徴収」という名前なのに、一般的な徴収方法なのですね。

ほんださんそうですね。これらの徴収方法は、社会保険である、介護保険や国民年金などの徴収方法と同様ですので、あわせて復習しておきましょう。

個人事業税

最後に、個人事業税について解説します。

こちらは試験での優先度は低いので、基本的な枠組みだけ押さえておきましょう。

個人事業税の仕組み

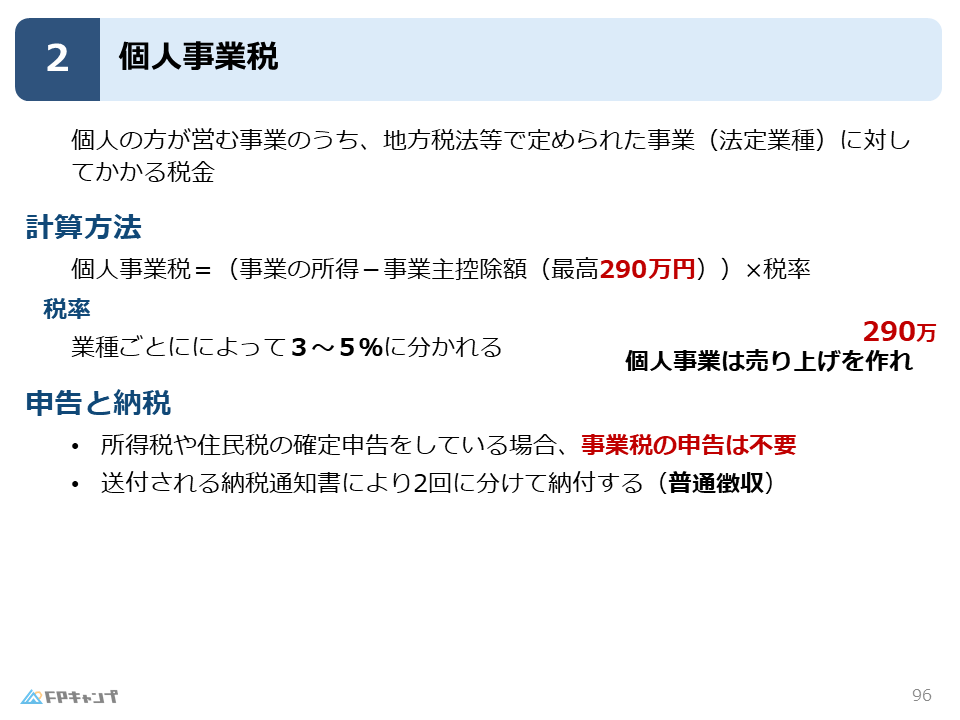

個人事業税とは、個人が営む事業のうち、地方税法などで定められた法定業種に対して課される都道府県税のことです。

その名称が示す通り、基本的には個人で事業を行っている人が対象となる税金であり、給与所得のみのサラリーマンには一切関係がありません。

税額の計算方法は、事業の所得から一律で差し引ける事業主控除額をベースに算出します。

この事業主控除額は最高で年間290万円と定められているため、事業所得が290万円以下の場合は個人事業税がかからない仕組みになっています。

また、適用される税率は営んでいる業種によって異なり、おおむね3%から5%の範囲内で設定されています。

申告の手続きについては、所得税の確定申告や住民税の申告をすでに行っていれば、改めて事業税のための申告を行う必要はありません。

納税の際は、自治体から送付される納税通知書に従い、年2回に分けて自ら納付する普通徴収という方法をとります。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2024年5月試験問18) (実技 FP協会:資産設計)

2024年以前から居住しているY市から2024年7月にZ市に転居した場合でも、2024年度分の個人住民税の納付先は引き続きY市である。

解説: 個人住民税は、その年の1月1日時点で住所がある市区町村に対して納付します。年の途中で転居した場合でも納付先は変わりません。

まとめ

本記事では「個人住民税・個人事業税」について学んできました。

「個人住民税の課税基準」「個人住民税・事業税の徴収方法」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「個人住民税・個人事業税」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。