24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「自営業者にも退職金制度ってあるの?」「共済金の受け取り方や税金の扱いがややこしい…」と感じている方も多いのではないでしょうか。

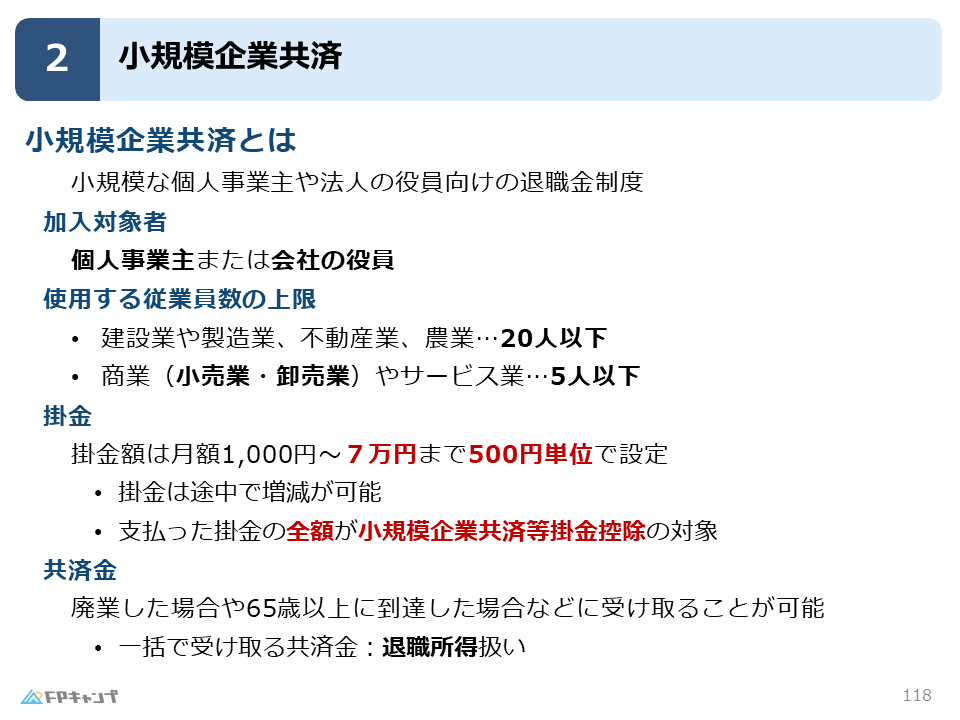

小規模企業共済は、個人事業主や小規模企業の経営者などが将来の廃業や退職に備えるための共済制度です。

掛金は範囲内で自由に設定でき、しかも全額が所得控除の対象となるため、老後資金の準備と節税の両方に効果的な制度として注目されています。

この記事では、小規模企業共済の仕組みや加入条件、共済金の受け取り方、そして税金上のメリットまでをわかりやすく解説していきます。

制度の概要すら難しく、試験勉強でつまずいています…。

ほんださん

ほんださん本記事では、制度について詳しく解説していますので心配いりません!

ここを理解すれば、「自営業者や個人事業主の退職金制度」としての小規模企業共済の位置づけがしっかりつかめますよ!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

小規模企業共済:将来の安心をつくる制度

小規模企業共済とは:個人事業主・社長の自分年金

本記事では、小規模企業共済について詳しく解説していきます。

少し似た名前の制度として、中小企業退職金共済制度があり、制度内容は異なりますが、比較して学習することで違いが明確になり覚えやすくなりますので、この機会に中退共も復習しておきましょう。

個人事業主や社長には、会社員のような退職金制度が基本的にありません。

だからこそ、自分の手で“引退後の安心”をつくっていく必要があります。

そこで登場するのが 小規模企業共済です。

小規模企業共済は 個人事業主・法人の役員(社長)向けの退職金制度 です。

会社員のための制度ではなく、「事業をしている本人が老後や廃業に備えるための制度」という位置づけです。

一方で、中小企業退職金共済制度は、従業員のための退職金制度であり、個人事業主や役員は原則加入できませんでしたね。

従業員数の上限:加入できるのは本当に小規模な事業だけ

小規模企業共済では、名称の通り、対象が “小規模” に限定されているため、加入要件はかなり絞られています。

業種別の上限数は以下の通りです。

つまり、個人事業主や、少人数の会社を経営している社長さんが主役となる制度です。

「自分の会社に退職金制度なんてない…」そんな人ほど、検討する価値が大きい制度です。

掛金の範囲

続いて、小規模企業共済の掛金に関する事項について解説していきます。

ここは試験でも実務でもよく出るポイントですので、きちんと覚えておきましょう。

掛金額は、1,000円から7万円まで500円単位で設定することができます。

また、掛金は途中で 増額・減額できます。

そのため、収入が増えたら掛金を上げる、売上が落ちたら一時的に下げる、そんな柔軟な運用ができます。

途中で掛金を変更できるなら、収入が不安定でも安心して退職金を準備できますね。

ほんださんそうですね、このように少しでも加入のハードルを下げていることがわかります。私も自身の会社で加入していますよ。

掛金は全額が控除の対象!:節税効果アリ

小規模企業共済において、支払った掛金は 全額が『小規模企業共済等掛金控除』の対象 になります。

つまり、掛金を払う → 所得が減る → 税金が下がるという流れになります。

iDeCo(個人型確定拠出年金)も同じ控除区分なので、「掛け金が丸ごと控除される制度」という共通点で覚えるとスッと整理できます。

将来は「共済金」として受け取る

ここからは積み立てた掛金を受け取る場面に関する事項について解説します。

まず、積み立てた掛金は、将来「共済金」として戻ってきます。

受け取れるタイミングは主に次のとおり:

つまり、働けなくなったとき・事業をやめたときの「セーフティネット」になるわけです。

一括で受け取ると「退職所得扱い」

最後に、試験対策として非常に重要なポイントが1点あります。

それは、共済金を 一括受取する場合は退職所得として扱われるということです。

退職金を準備する制度ですので、一時所得ではなく退職所得になるわけです。

会社員の退職金と同じ枠組みで課税されるため、一括受取時の税負担が大きく軽くなります。

どうして、退職所得として扱われることがメリットになるのですか?

ほんださん簡単に言うと、所得税の計算上、収入から差し引ける控除額(非課税となる部分)が、一時所得の特別控除と比べて格段に大きくなるからです。詳しくはタックスプランニング分野で学びましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年5月試験問8) (学科 FP協会)

小規模企業共済の掛金月額は、共済契約者1人につき、3万円が上限となっている。

解説: 小規模企業共済の掛金月額は、共済契約者1人につき7万円が上限です。掛金は1,000円から7万円までの範囲で500円単位で設定できます。

まとめ:事業主の“未来の安心”をつくる、大事な制度

本記事では「小規模企業共済」について学んできました。

小規模企業共済は小さな会社や個人事業主にとって、自分の退職金を自分で作るための強力な制度です。

また、「使用する従業員数の上限」「受け取り時の扱い」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「小規模企業共済」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。