24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「中小企業にも社員の退職金制度ってあるの?」「中退共って聞いたことあるけど、どんな仕組み?」」と感じている方も多いのではないでしょうか。

中小企業退職金共済制度(中退共)は、中小企業で働く従業員のために、事業主が掛金を積み立てて退職金を準備できる国の制度です。

中小企業単独では整備が難しい退職金制度を、国がサポートする形で運営しているのが特徴です。

掛金は全額が損金(必要経費)に算入でき、従業員にとっては安定した退職金の受け取りが可能になるため、双方にメリットの大きい制度といえます。

この記事では、中小企業退職金共済制度の仕組みや加入条件、掛金の取り扱い、そして税制上のメリットについて、具体例を交えながらわかりやすく解説していきます。

中退共って聞いたことはあるけど、どのような制度なのかわかりません…。

ほんださん

ほんださん大丈夫です!本記事では丁寧に解説していきますので、試験対策もばっちりできます!

ここを押さえれば、「企業側にも従業員側にもメリットのある退職金制度」としての全体像がつかめるはずです!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

中小企業退職金共済制度の概要

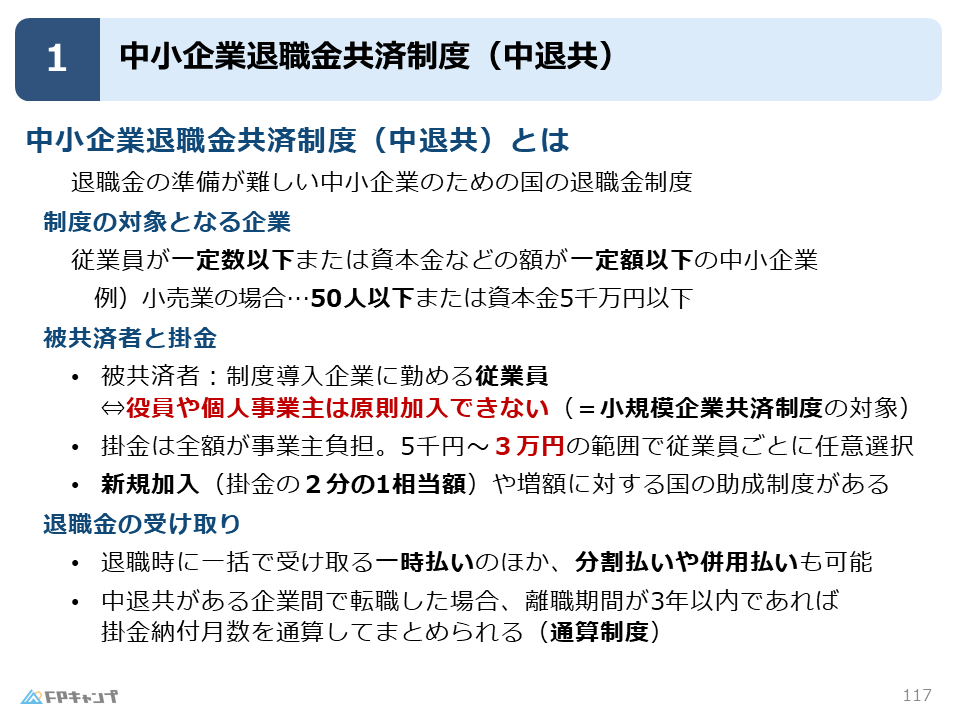

中退共とは:中小企業のための退職金制度

本記事では、中小企業退職金共済制度(中退共)について詳しく解説していきます。

名前の長い制度ですが、一般的に中退共と呼ばれる制度ですので、本記事では以下中退共と表記します。

まず、中退共とは、退職金の準備が難しい中小企業のための国の退職金制度のことです。

中小企業では、資金力や事務処理能力に限界があり、自社単独で信頼性の高い退職金制度を設けることが難しい場合があります。

そこで、中小企業が働く従業員に対し、確実に退職金を保障し、福利厚生の充実と雇用の安定を図るために中退共に加入することとなります。

共済ってよく聞くけれど、保険とはどう違うのですか?

ほんださんいい質問ですね!

「保険」と「共済」はどちらも多数の加入者からお金を集め、万一の事態に遭遇した人に対してまとまったお金を支払う制度という点では同じですが、「保険」は営利を目的とする株式会社が運営しているのに対し、「共済」は非営利を目的とする協同組合などが、組合員同士の「相互扶助」で運営するなどの違いがあります。

そのため、一般的に、「保険」は特約などが豊富でカスタマイズの自由度が高く、「共済」はシンプルで保障内容が定型化されているものが多い傾向にあります。

制度の対象となる企業

では、一概に中小企業のための制度と説明しましたが、具体的にどのような企業が制度の対象となるのでしょうか。

それは、従業員が一定数以下または資本金などの額が一定額以下の中小企業となります。

上記で「一定以下」と表記したのは、加入対象範囲が業種によって異なるためです。

例えば、小売業の場合、50人以下または資本金5千万円以下という条件になっています。

ただ、対象の条件はかなり細かい事項ですので、試験対策としては覚える必要はありません。

中退共の被共済者:企業の中の誰が対象?

続いて、中退共の被共済者に関する事項について解説していきます。

中退共では、制度導入企業に勤める従業員が被共済者となります。

被共済者とは、積み立てる掛金の対象となる人のことを指し、類似した制度で例えると、公的年金における被保険者にあたります。

本記事「中退共とは」の項で解説した通り、中退共は従業員の退職金を準備する制度ですので、役員や個人事業主は原則加入することができません。

ただ、役員や個人事業主は退職金を準備できないわけではなく、これらの人のために小規模企業共済制度があります。

そのため、あくまで中退共は従業員のための制度だと理解しておきましょう。

掛金の範囲と国の助成制度

中退共では、従業員のために会社が退職金を用意する制度ですので、共済の掛金は全額が事業主負担になります。

そして、試験対策において重要な点として掛金の範囲をおさえましょう。

中退共の掛金は5千円から3万円の範囲で従業員ごとに任意で選択します。

また、中退共の新規加入企業や掛金額を増額した企業に対して、国が掛金の2分の1相当額を助成するなどの制度があります。

ほんださん国としても、中小企業で退職金を用意できない企業を減らそうとしているということですね!

退職金の受け取り:受け取り方法と通算制度

最後に、積み立てた退職金の受け取り方法を解説します。

退職金の受け取り方法には、一括で受け取る一時払いのほか、分割払いや前述二つの方法の併用払いがあります。

また、中退共がある企業間で転職した場合、離職期間が3年以内であれば掛金納付月数を通算してまとめることができるという通算制度があります。

中退共は加入している企業が多く、試験対策としてのみならず、自分の身近な事項としても制度の詳細について知っておくことが重要です!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2022年5月試験問8 2024年9月試験問8) (学科 FP協会)

(ア)中小企業退職金共済の退職金は、被共済者が退職した日に年齢が60歳以上であるなどの要件を満たした場合、被共済者の請求により、退職金の全部または一部を分割払いにすることができる。

解説: 中小企業退職金共済制度の退職金は、退職日に60歳以上であることや退職金が一定額以上などの要件を満たせば、一時払いのほか、分割払いや併用払いも可能です。

(イ)中小企業退職金共済の掛金は、事業主と従業員の合意に基づき、事業主と従業員が折半して負担することができる。

解説: 中退共の掛金は、全額が事業主負担です。掛金の一部でも従業員に負担させることはできません。

まとめ

本記事では「中小企業退職金共済制度」について学んできました。

「誰のための制度か」「掛金の上限」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「中小企業退職金共済制度(中退共)」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。