24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、順調に進んでいますか?

特に金融資産運用の分野は専門用語が多く、

「債券のリスクってなんだか複雑で覚えにくい…」

「金利と価格の関係がごちゃごちゃになる…」

と悩んでいる方も多いのではないでしょうか。

債券は比較的安全な金融商品というイメージがありますが、実は重要なリスクがいくつか存在します。

この記事では、FP2級合格を目指すあなたのために「債券のリスク」について、分かりやすく解説します。

債券のリスク、特に金利が動くと価格がどうなるのか、いつも混乱してしまいます。

ほんださん

ほんださん金利と価格の関係は「シーソー」をイメージすると分かりやすいですよ。一緒に一つずつ丁寧に確認して、得意分野に変えていきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

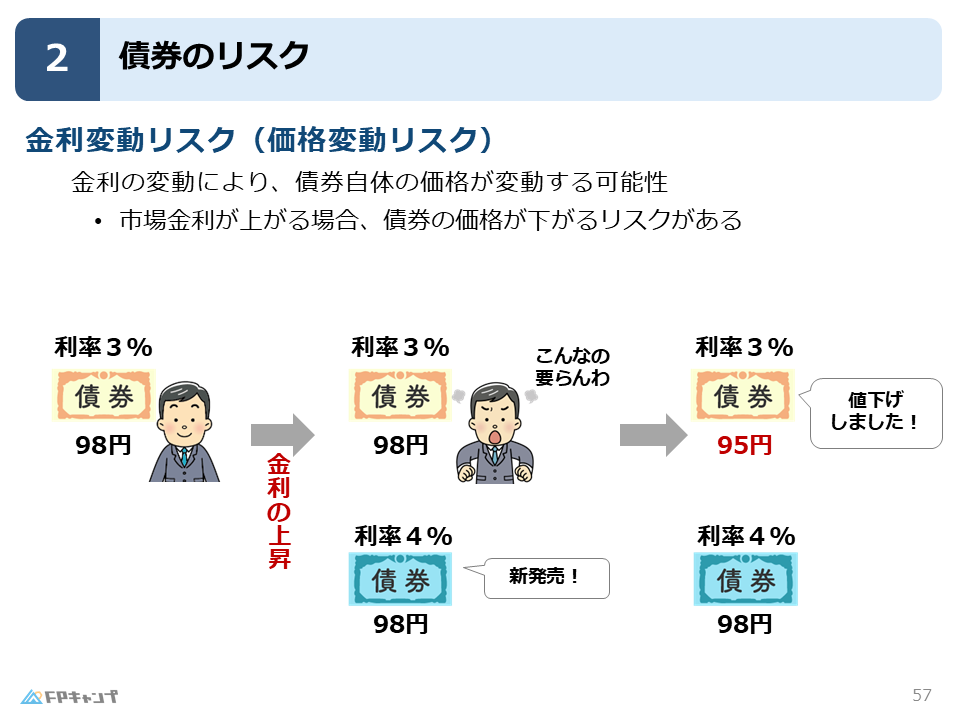

金利の変動で価格が変わる「金利変動リスク」

債券でも最も基本的で重要なリスクが「金利変動リスク」です。

これは「価格変動リスク」とも呼ばれ、その名の通り、世の中の金利が動くことによって、あなたが保有している債券の価格が上がったり下がったりする可能性のことを指します。

もちろん、債券は満期まで保有すれば、額面金額で償還されます。

しかし、満期を迎える前に売却しようとすると、その時の市場価格で取引されるため、購入した時よりも価格が下がっている可能性があるのです。

【具体例】市場金利の上昇で債券価格が下落する仕組み

あなたが、98円で「利率3%」の債券を購入したとします。

この債券は、毎年3円の利息がもらえて、満期には100円で返ってくる、という条件です。

「毎年3円もらえて、最終的に2円値上がりもするならお得だな」と考えて購入したとしましょう。

ところが、この債券を買った直後に、世の中全体の金利が上昇し始めました。

市場の金利が上がると、新しく発行される債券も、より魅力的な利率をつけないと投資家に買ってもらえません。

そこで、新しい債券が「同じ98円で、利率4%」という、より好条件で発売されたとします。

さて、あなたならどう思いますか?

すでに利率3%の債券を持っている人は、

「同じ98円なのに、自分は3%しかもらえないなんて損だ!新しく出た4%の債券に乗り換えよう」

と考えますよね。

このように、多くの人が利率3%の債券を売りに出し始めると、人気のないものの値段は下がっていきます。

その結果、元々98円だった利率3%の債券の市場価格は、たとえば95円に下落してしまうのです。

これが、市場金利が上がると、既存の債券の価格は下がるというメカニズムです。

FP2級試験ではこの関係性が頻繁に問われますので、必ず覚えておきましょう。

なるほど!新しくて魅力的な商品が出ると、古い商品の人気がなくなって値段が下がるのと同じですね。金利と価格は逆の動きをする「シーソー」のような関係だと覚えておけば良さそうですね!

ほんださんその通りです!素晴らしい理解力ですね。この「金利が上がれば、債券価格は下がる」「金利が下がれば、債券価格は上がる」というシーソーの関係は、債券を学ぶ上での基本中の基本です。このイメージをしっかり持っておけば、応用問題にも対応できますよ。

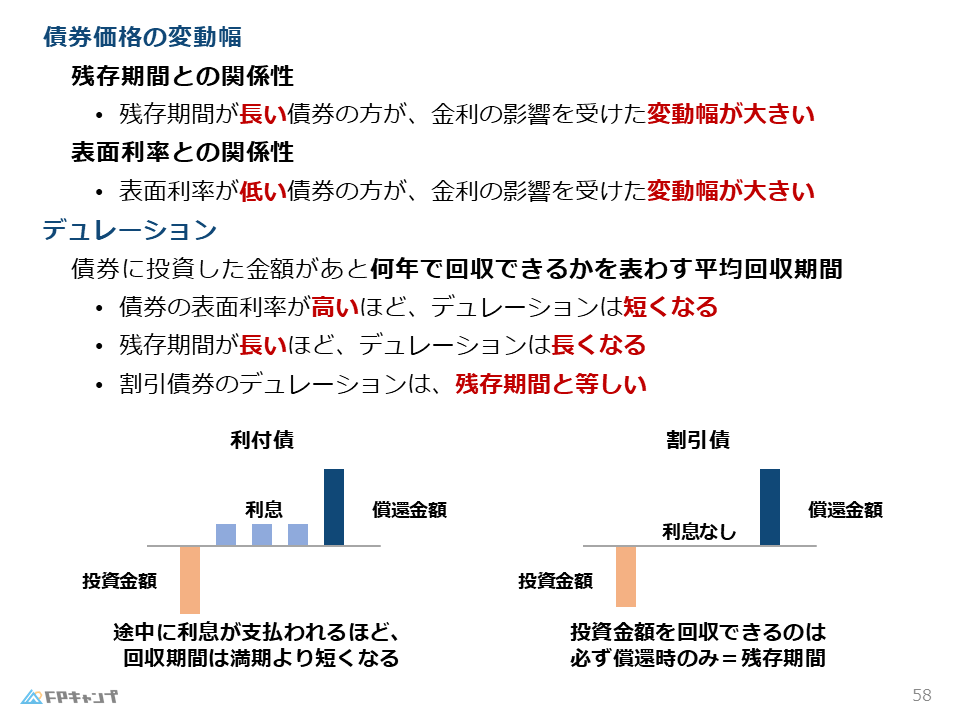

債券価格の変動幅を決める2つの要因

金利が変動した際、債券の価格はどれくらい動くのでしょうか。

この価格の変動幅は、実は債券の持つ2つの性質によって変わってきます。

FP2級の試験では、「どちらの債券の方が価格変動が大きいか」を問う問題が出題されやすいので、2つの要因をしっかり押さえましょう。

残存期間:期間が長いほど価格変動は大きい

1つ目の要因は「残存期間」です。

結論から言いますと、残存期間が長い債券ほど、金利が動いたときの価格の変動幅は大きくなります。

たとえば、市場金利が3%から4%に上昇したとき、利率3%の債券に

「残り1年で満期を迎えるもの」と「残り20年で満期を迎えるもの」があるとします。

残り1年の債券であれば、投資家は

「たしかに今は4%の新発債のほうが有利だけれど、影響を受けるのはあと1回分の利息だけだし、このまま満期まで持ってしまってもいいか」

と判断しやすくなります。

一方、残り20年の債券だと、

「この先20年ものあいだ、ずっと3%の利息しか受け取れないのか」

と感じ、魅力が大きく下がります。

その結果、この20年債を欲しがる投資家は少なくなり、買い手がつくように価格を大きく下げざるを得ない状況になります。

このように、残存期間が長い債券ほど、金利変動の影響を強く受けて価格が大きく下落しやすいと説明できます。

表面利率:利率が低いほど価格変動は大きい

2つ目の要因は「表面利率(クーポンレート)」です。

結論から言いますと、表面利率が低い債券ほど、金利が動いたときの価格の変動幅は大きくなります。

イメージしやすくするために、表面利率1%の債券と5%の債券を比べてみます。

まず、5%の高クーポン債は、もともと毎年まとまった利息が受け取れます。

市場金利が多少上がっても、「それでも5%利息が出るなら十分魅力的だ」と考える投資家が多く、

多少価格が下がっても、債券自体の魅力はそれほど損なわれません。

一方、表面利率1%の債券は、毎年もらえる利息が小さいため、

この債券の価値の多くは「満期に額面金額が返ってくること」に依存しています。

さらに極端な例が、途中の利息が一切ない「ゼロクーポン債(割引債)」です。

ゼロクーポン債の場合、将来受け取る額面金額を金利で割り引いた「現在価値=価格」そのものが価値になります。

そのため、金利が少し動いただけでも、その割引計算の結果が大きく変わり、価格も大きく動いてしまいます。

このように、もらえる利息が少ない(=表面利率が低い)債券ほど、

満期の元本に価値が集中し、金利の変化が価格にダイレクトに効きやすくなるため、

金利変動による価格の変動幅が大きくなると考えられます。

「残存期間が長く」「表面利率が低い」債券ほど、金利変動リスクが大きい、と覚えればいいんですね。ゼロクーポン債が一番影響を受けるというのも納得です。

ほんださんその通りです!FP2級の試験では、複数の債券を比較して「金利上昇時に最も価格が下落するのはどれか」といった形式で問われます。その際は、まず「残存期間が一番長いもの」を探し、もし同じ期間のものがあれば「表面利率が一番低いもの」を選ぶ、という手順で解答できます。この2つのポイントは確実に押さえておきましょう!

金利変動への感応度を示す指標「デュレーション」

先ほど解説した金利変動による価格の変動幅、つまり「金利が1%動いたときに、債券価格が何%変動するか」という感応度を示す指標があります。

それが「デュレーション」です。

このデュレーションという言葉は、FP2級の学科試験で穴埋め問題として出題されやすい最重要単語の一つですので、必ず覚えてください。

デュレーションは、もともと「債券に投資した元本を、利息や償還金によって平均して何年で回収できるか」を示す「平均回収期間」を意味します。

例えば、あなたが95円で債券を購入し、3年後に100円で償還されるとします。

この場合、投資資金を回収できるのは3年後なので、デュレーションは大体3年くらい、というイメージです。

しかし、途中で利息の支払いがあると、その分だけ回収が早まるため、デュレーションは満期までの期間(残存期間)よりも少し短くなります。

FP2級頻出! デュレーション3つの特徴

デュレーションの計算は複雑なので、FP2級の試験対策としては、以下の3つの特徴を覚えておけば十分です。

- 表面利率が高いほど、デュレーションは短くなる

途中で受け取る利息が多いほど、元本の回収が早まるため、平均回収期間は短くなります。 - 残存期間が長いほど、デュレーションは長くなる

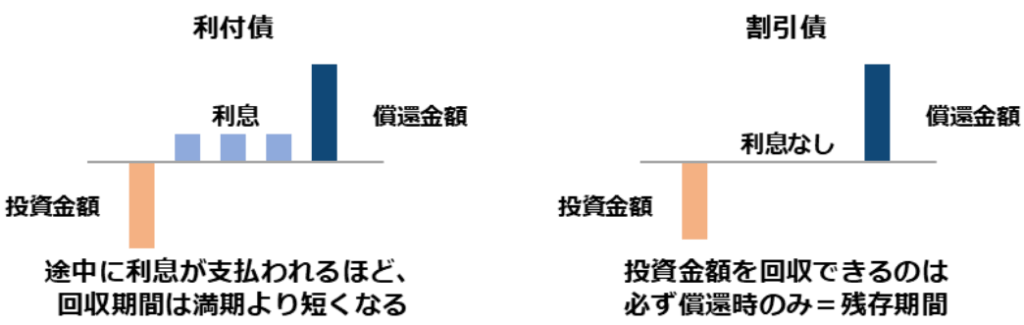

当然ですが、回収までの期間が長ければ、平均回収期間も長くなります。 - 割引債(ゼロクーポン債)のデュレーションは残存期間と等しくなる

途中の利息収入が一切ないため、元本を回収できるのは満期時のみです。したがって、平均回収期間と残存期間が一致します。

割引債のデュレーションは残存期間と一致

特に3つ目の「割引債のデュレーション」は重要です。

図でイメージしてみましょう。

あなたが95円で3年満期の割引債に投資したとします。

この債券は途中の利息(クーポン)がありません。

あなたが投資した95円を回収できるタイミングは、3年後に100円が償還されるその時しかありません。

したがって、元本を回収するまでの平均期間(デュレーション)は、満期までの期間(残存期間)と全く同じ「3年」になる、ということです。

デュレーションは「平均回収期間」のことで、金利変動への感応度を示す指標でもあるんですね。特徴を3つ覚えておけば、試験で問われても対応できそうです!

ほんださんその通りです!デュレーションが長いほど金利変動リスクが大きい、という関係性も合わせて押さえておくと万全です。先ほどの「残存期間が長く、表面利率が低い債券ほど価格変動が大きい」という話は、実は「デュレーションが長い」ということと同じ意味なんですよ。

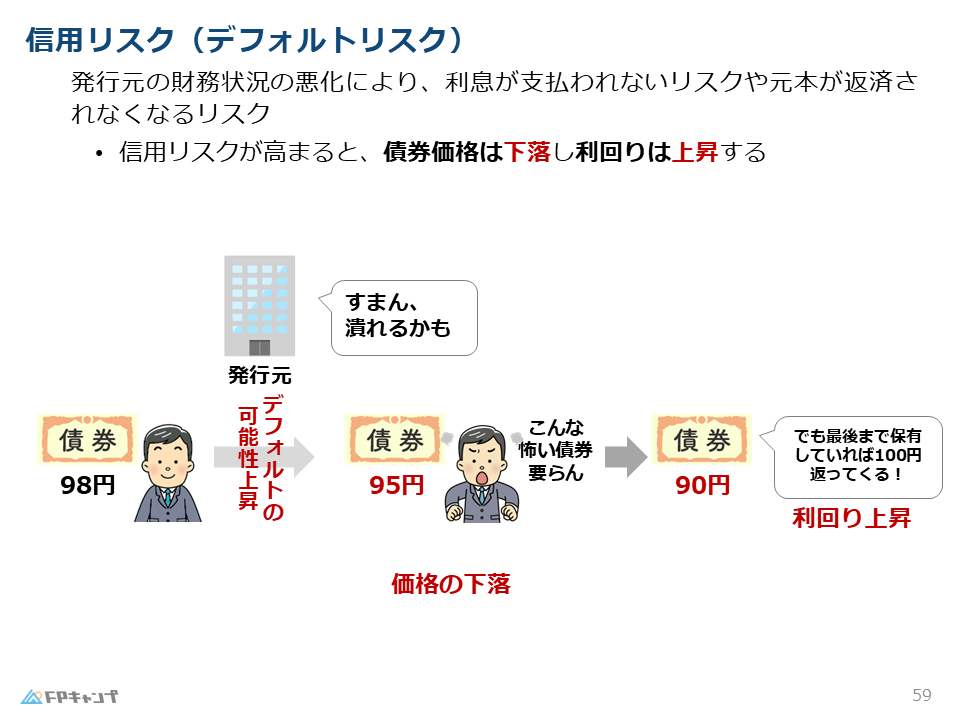

発行体が破綻する「信用リスク(デフォルトリスク)」

次にご紹介するのは「信用リスク」です。

これは、債券を発行している国や企業(発行体)の経営状況が悪化するなどして、約束通りに利息や元本が支払われなくなる可能性のことです。

専門用語では「デフォルトリスク」とも呼ばれます。

日本国が発行する「日本国債」であれば、日本が破綻する可能性は極めて低いと考えられるため、信用リスクは非常に低いと言えます。

しかし、業績が不安定な企業や、財政状況が厳しい国の債券に投資する場合、この信用リスクを考慮する必要があります。

信用リスクが高まると価格は下落し、利回りは上昇する

ここでFP2級試験で非常に重要なポイントとなるのが、信用リスクと「債券価格」「利回り」の関係性です。

この流れをしっかり理解しましょう。

ある会社の社債(利率3%、価格98円)を保有していたとします。

その会社に倒産しそうだ、という悪い噂が流れ始めます(信用リスクが高まる)。

投資家は「この債券を持っていても、満期にお金が返ってこないかもしれない!」と不安になり、一斉に売り始めます。

人気のなくなった債券の価格は下落します(例:98円 → 90円)。

しかし、価格が90円まで下がっても、まだ買う人がいます。

なぜなら、「もしこの会社が奇跡的に持ちこたえれば、90円で買ったものが満期に100円で返ってくる。これは大きな利益だ!」と考えるからです。

このように、購入価格が安くなったことで、満期まで保有した場合の収益率(利回りは上昇)します

この「信用リスクが高まる → 価格は下落 → 利回りは上昇」という一連の流れは、セットで確実に覚えましょう。

FP2級合格に欠かせない知識です。

倒産しそうな会社の債券は、怖くてみんな売るから価格が下がる。でも、価格が下がった分、もし無事に償還されたら儲けが大きいから、利回りは高くなる…という理屈ですね!

ほんださん完璧な理解です!その通り、ハイリスク・ハイリターンな状態になるわけですね。この価格と利回りの関係性は、先ほどの金利変動リスクとも共通する、債券の基本的な性質です。しっかりマスターしておきましょう。

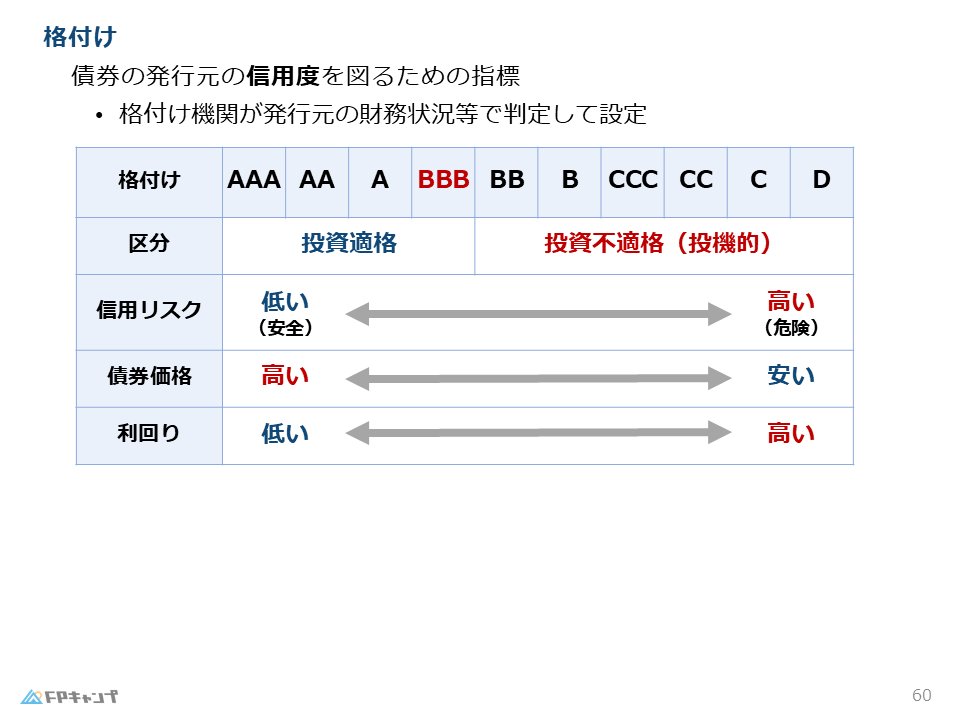

信用リスクを測る「格付け」の見方と覚え方

では、その債券発行体の信用リスクは、どのように判断すれば良いのでしょうか。

その時に役立つのが「格付け」です。

格付けとは、スタンダード・アンド・プアーズ(S&P)やムーディーズといった「格付け機関」が、債券の発行体(国や企業)の財務状況などを分析し、その信用度をアルファベットなどでランク付けしたものです。

テレビ番組の「格付けチェック」のように、この会社は一流(安全)、この会社は三流(危険)といった評価が与えられます。

格付けは機関によって表記が少し異なりますが、FP2級の試験では、S&Pなどが用いる「AAA(トリプルエー)」から「D」までのランクを覚えておけば大丈夫です。

投資適格はトリプルB(BBB)以上!

試験対策として、まず絶対に覚えてほしいのが「投資に適しているか、いないか」の境界線です。

金融業界でいう「投資」とは、元本がきちんと返ってくる蓋然性が高いものを指します。

一方で、元本が返ってこないかもしれないギャンブル性の高いものは「投機」と呼ばれます。

この格付けの世界では、「BBB(トリプルビー)」以上が「投資適格債」とされ、比較的安全に投資できると判断されます。

一方で、「BB(ダブルビー)」以下は「投資不適格債(投機的格付け債)」とされ、リスクが高いと判断されます。

この境界線は非常に重要なので、語呂合わせで覚えてしまいましょう!

「不細工(ブサイク)ばっかり、BB(ビービー)はダメ!」

アイドルグループを作るなら、もちろん魅力的なメンバーを集めたいですよね。

もしメンバーが不細工ばっかり(BB)だったら、そのグループは売れない(投資に適さない)だろう、というイメージで覚えましょう。

格付けと価格・利回りの関係性

格付けと、債券の価格・利回りの関係性も整理しておきましょう。

これは信用リスクの考え方を応用すれば簡単に理解できます。

| 格付け | 信用リスク | 人気 | 価格 | 利回り |

|---|---|---|---|---|

| 高い (AAAなど) | 低い (安全) | 高い (みんな欲しがる) | 高い | 低い |

| 低い (BB以下など) | 高い (危険) | 低い (欲しがらない) | 安い | 高い |

このように、格付けが高い安全な債券は、人気があるので価格は高く、利回りは低くても買ってもらえます。

逆に、格付けが低い危険な債券は、人気がないので価格を安く、そして利回りを高くしないと誰も買ってくれない、というわけです。

「BBは投資不適格」の語呂合わせ、面白いですね!これなら忘れなさそうです。格付けと価格・利回りの関係も、安全なものは高くて利回りが低く、危険なものは安くて利回りが高い、と理屈で考えれば自然に覚えられますね。

ほんださん素晴らしいです!語呂合わせは試験本番で「どっちだったっけ?」と迷った時に絶大な効果を発揮しますよ。関係性も理屈で理解できているので完璧です。その調子で知識を定着させていきましょう!

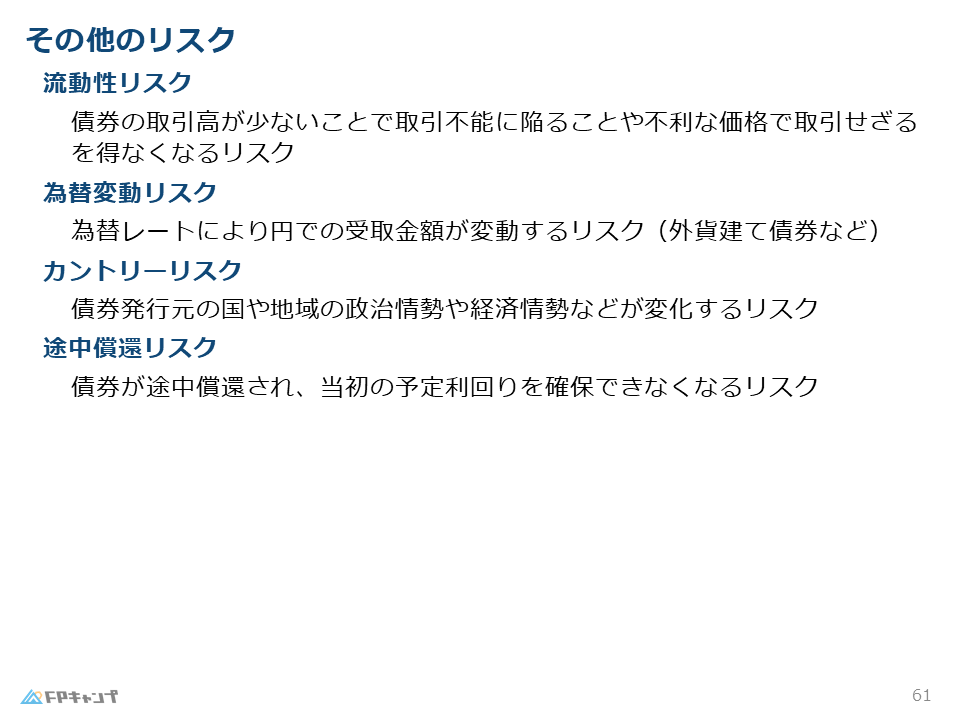

その他に押さえておくべき4つの債券リスク

これまで解説してきた「金利変動リスク」と「信用リスク」が債券の2大リスクですが、FP2級の試験では、その他のリスクについても問われることがあります。

ここでまとめて確認しておきましょう。

流動性リスク・為替変動リスク・カントリーリスク・途中償還リスク

■ 流動性リスク

取引量が少ない(マイナーな)債券は、売りたいときにすぐ売れなかったり、想定よりかなり安い価格でしか売れなくなるおそれがあります。

■ 為替変動リスク

米ドル建て債券など外貨建て債券では、債券価格や利息が外貨ベースで安定していても、円高になると円換算の受取額が目減りするリスクがあります。

■ カントリーリスク

投資先の国・地域の政治・経済が不安定になることで、債券の価値が下落するリスクです。戦争・内戦・急な法改正などにより、その国の政府や企業の信用力が悪化するケースが典型例です。

■ 途中償還リスク(繰上償還リスク)

満期まで保有して利息を受け取るつもりでも、発行体の判断で満期前に元本が返済される場合があります。特に市場金利が低下した局面では、高い利率の債券ほど途中償還されやすく、当初見込んでいた利回りを得られない可能性があります。

いろいろなリスクがあるんですね。特に外貨建て債券の為替リスクや、繰上償還リスクは、自分でも投資する際に気をつけないといけないなと感じました。

ほんださん良い視点ですね!FPの学習は、単なる試験対策だけでなく、ご自身の資産形成にも直結する知識の宝庫です。それぞれの言葉の意味をしっかり理解しておけば、試験の選択肢問題で迷うことはなくなりますよ。

まとめ

今回は、FP2級合格に不可欠な「債券のリスク」について詳しく解説しました。

債券のリスクは、一見すると複雑に感じるかもしれませんが、それぞれの関係性を理屈で理解すれば、応用力がつき、得点源にすることができます。

この記事を何度も読み返して、債券分野を完璧にマスターし、自信を持ってFP2級の試験に臨んでください。

あなたの合格を心から応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。