24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「老齢年金と遺族年金って同時にもらえるの?」「障害年金を受けている場合は老齢年金の扱いはどうなるの?」と疑問を抱いている方も多いのではないでしょうか。

公的年金は、老齢・遺族・障害といった複数の種類がありますが、必ずしも同時にすべて受け取れるわけではありません。

原則として「一人一年金」の考え方があり、どの年金を選ぶか(またはどの組み合わせなら併給できるか)が調整される仕組みになっています。

特にFP2級試験では、「老齢基礎年金+老齢厚生年金はOK」「遺族厚生年金と老齢厚生年金の組み合わせは要注意」など、具体的な可否を問われることが多い分野です。

この記事では、公的年金の併給調整の基本的な考え方や、試験で出やすい組み合わせの可否を整理して解説していきます。

併給できる組み合わせとできない組み合わせがごちゃごちゃになって覚えられません…。

ほんださん

ほんださんそうですよね。それぞれの併給の可否については苦手としている受験生も多いです。しかし、この記事では試験で出るポイントや覚えるコツまで解説していきますので大丈夫です!

一つずつ学んでいきましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

公的年金の併給調整

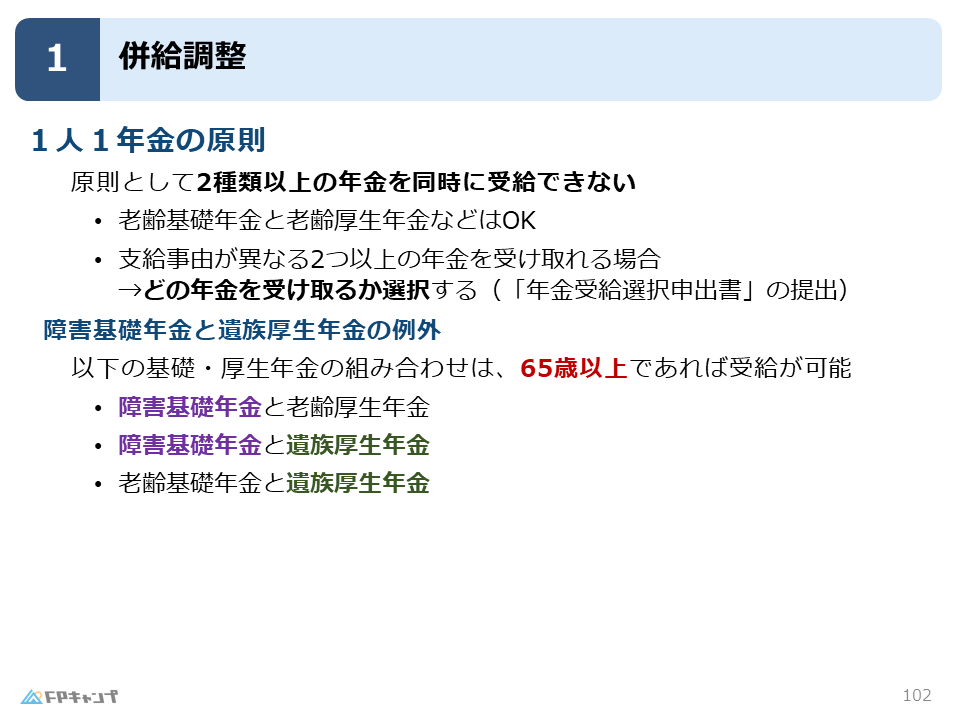

1人1年金の原則

本記事では、公的年金の併給調整について学習していきます。

つまり、いくつかの年金を同時にもらえる場合にどのような調整がされるのか、といったことについて解説していきます。

公的年金において、覚えておくべきことは1人1年金の原則です。

原則として、2種類以上の年金を同時に受給することはできません。

そのため、障害基礎年金も遺族基礎年金も老齢基礎年金も全てもらうということはできません。

しかし、老齢基礎年金と老齢厚生年金というように、同じ種類の年金同士の組み合わせであれば同時に受給することができます。

一方で、老齢年金と障害年金というように、異なる2つ以上の年金を受け取れる場合は、どの年金を受け取るかを受給者が選択し、年金受給選択申出書の提出を行います。

障害基礎年金と遺族厚生年金の例外

前項で解説した通り、異なる2つ以上の年金を受け取れる場合は受け取る年金を選択し、選択しなかった年金は受給できません。

しかし、中には例外的に両方を受給できる組み合わせがあり、試験でもよく問われるポイントとなっています。

以下の基礎・厚生年金の組み合わせは、65歳以上であれば受給することができます。

要するに、障害基礎年金と遺族厚生年金に関しては、65歳以上に限り併給が可能だということです。

なぜ上記三つのケースでは、併給ができるのですか?

ほんださんこれらの年金の組み合わせは給付の目的や対象が異なると考えれるからです。例えば、障害基礎年金は、自分自身が障害を負った「本人」に対する給付であるのに対し、遺族厚生年金は、亡くなった厚生年金加入者の「遺族(配偶者・子など)」に対する給付というように、給付の対象が違うため、併給することができるのです。

併給ができる基礎年金と厚生年金の組み合わせ

併給できる組み合わせをただ覚えるのはとても難しいですので、上記の表を活用して覚えていきましょう。

まず、赤丸の欄ですが、先ほど解説したように、同じ種類の年金同士はいつでも併給できます。

覚えるべきは65と書かれている部分で、この欄の組み合わせは65歳以降なら併給ができることを指します。

大切なことは、併給調整の問題が出題されたときに、自分の力でこの表を書けることです。

この表をかけてさえしまえば、問題に該当する欄を見るだけになりますので簡単に得点できるようになります。

ぜひ、表を覚え、併給調整の問題を得点源にしましょう!

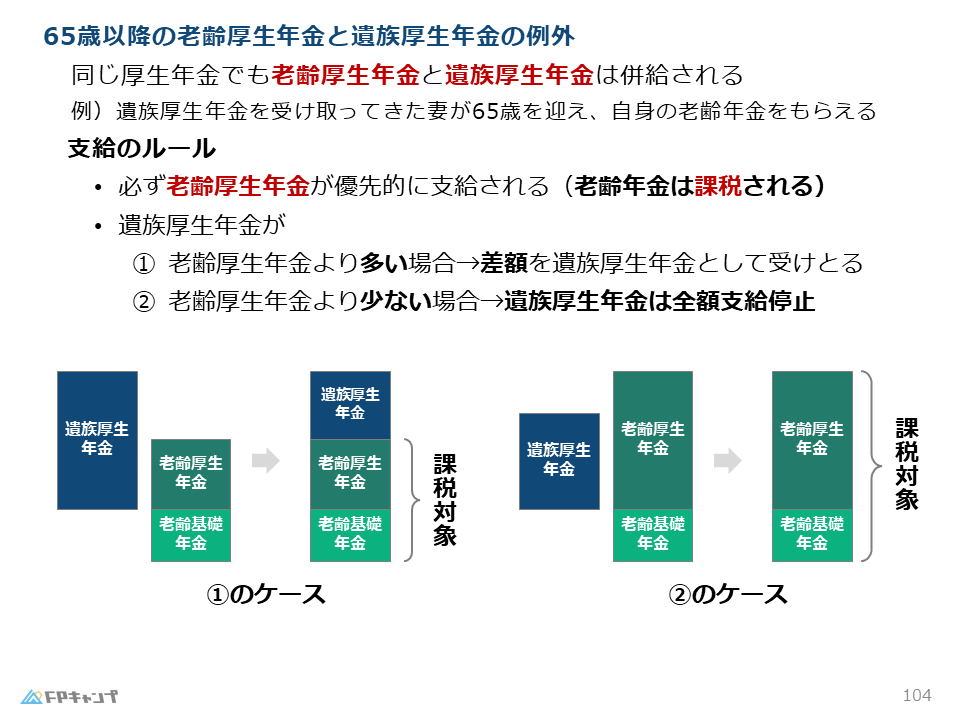

65歳以降の老齢厚生年金と遺族厚生年金の例外

厚生年金同士の併給

前章の障害基礎年金と遺族厚生年金の例外のほかにも、例外的に併給される組み合わせがあります。

厚生年金同士の例外的併給として、老齢厚生年金と遺族厚生年金は併給されます。

この厚生年金の例外もとても重要ですが、単純な暗記ではなく具体的に状況をイメージして学習することが大事になりますので、ここからの解説もぜひ最後まで読んでみてください。

まず、老齢厚生年金と遺族厚生年金を両方受給できるというのはどのような状況なのでしょうか。

遺族厚生年金では、会社員等の夫が死亡し、妻が受け取っている場合などがあります。

しかし、その妻自身も会社員として働いており、65歳に達し自分の老齢厚生年金を受け取る場合なども考えられ、この時妻は自身の老齢厚生年金と夫の遺族厚生年金を両方受け取ることとなります。

上記のように、老齢厚生年金と遺族厚生年金を両方受給できる場合には、いくつか重要なルールがありますので、次項で詳しく解説していきます。

支給のルール

それでは、老齢厚生年金と遺族厚生年金が同時に支給される際のルールについて、詳しく解説していきます。

まず、最も大事なルールとして、必ず老齢厚生年金が優先的に支給されます。

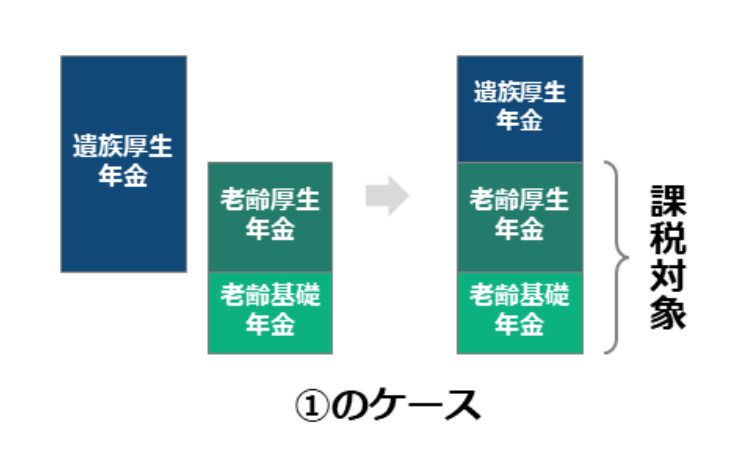

①のケースからみてみましょう。

妻が65歳まで、遺族厚生年金を受給しており、その後自身の老齢年金を受給します。

図のように、遺族厚生年金の額が老齢厚生年金の額よりも多い場合、2つの年金の差額が遺族厚生年金として支給されます。

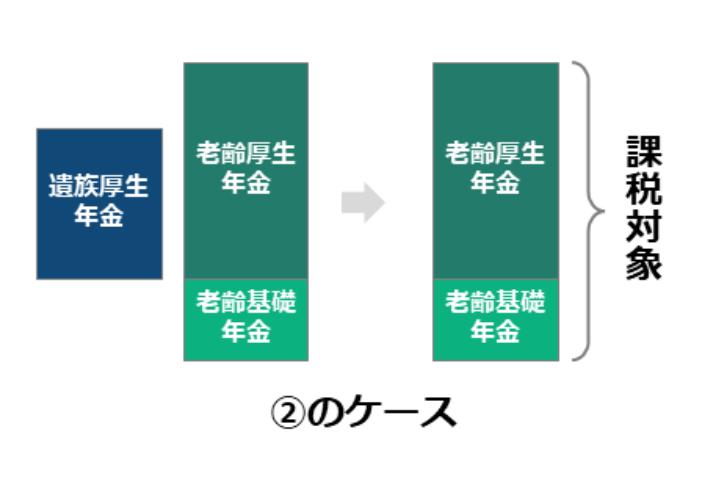

次に、②のケースをみてみましょう。

図のように、65歳以前まで受給していた遺族厚生年金の額が老齢厚生年金の額よりも少ない場合、遺族厚生年金は全額が支給停止となります。

なぜ、上記2つのケースのように、老齢厚生年金が優先されるのでしょうか。

答えは、老齢年金が課税の対象だからです。

詳しいことは、タックスプランニング分野の学習等で学びますが、老後の年金は雑所得として税金が課されます。

一方で、遺族年金には税金が課されません。

国としては、受給者に同じ金額の年金を支給するのであれば、税金を取れるわけですから、老齢年金を優先的に支給したいですよね。

ほんださん単に併給できる組み合わせを覚えるのではなく、それぞれの年金の性質を学ぶことで、理解が深まり、暗記もしやすくなりますよ!

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2023年9月試験問6) (学科 FP協会)

(ア)遺族厚生年金と老齢厚生年金の受給権を有しているものは、65歳以降、その者の選択によりいずれか一方の年金が支給され、他方の年金は支給停止となる。

(イ)障害基礎年金と遺族厚生年金の受給権を有している者は、65歳以降、障害基礎年金と遺族厚生年金を同時に受給することができる。

解説: 老齢厚生年金を受給している配偶者が亡くなると、残された家族は年金が減り、生活が苦しくなることがあります。そのため、65歳以降であれば、自身の障害基礎年金と、亡くなった配偶者が受け取っていた老齢厚生年金の一部を遺族厚生年金として、両方受け取ることができるようになっています。これは、残された家族の生活レベルが大きく下がらないよう、所得を保障するための仕組みです。

まとめ

本記事では「併給調整」について学んできました。

「どの組み合わせが併給できるのか」「老齢厚生年金と遺族厚生年金の支給のルール」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「併給調整」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。