24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

「自営業者やフリーランスも老後の年金を増やせるって本当?」「掛金っていくらまで?途中で変更できるの?」と、疑問に思っている方も多いのではないでしょうか。

国民年金基金は、自営業者や学生などが加入する国民年金(基礎年金)に“上乗せ”して老後の年金を確保できる制度です。

掛金は全額所得控除の対象となり、老後資金の準備と節税を同時に行える点が大きなメリットです。

この記事では、国民年金基金の仕組みや加入対象者、給付の種類、そしてiDeCoとの違いなどを整理して解説します。

国民年金基金って国民年金と何が違うのでしょうか…。

ほんださん

ほんださん今はわからなくても心配いりません!この記事では基礎から丁寧に解説していきますので一緒に頑張りましょう!

ここを理解すれば、「自営業者の年金づくり」の全体像がしっかりつかめますよ!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

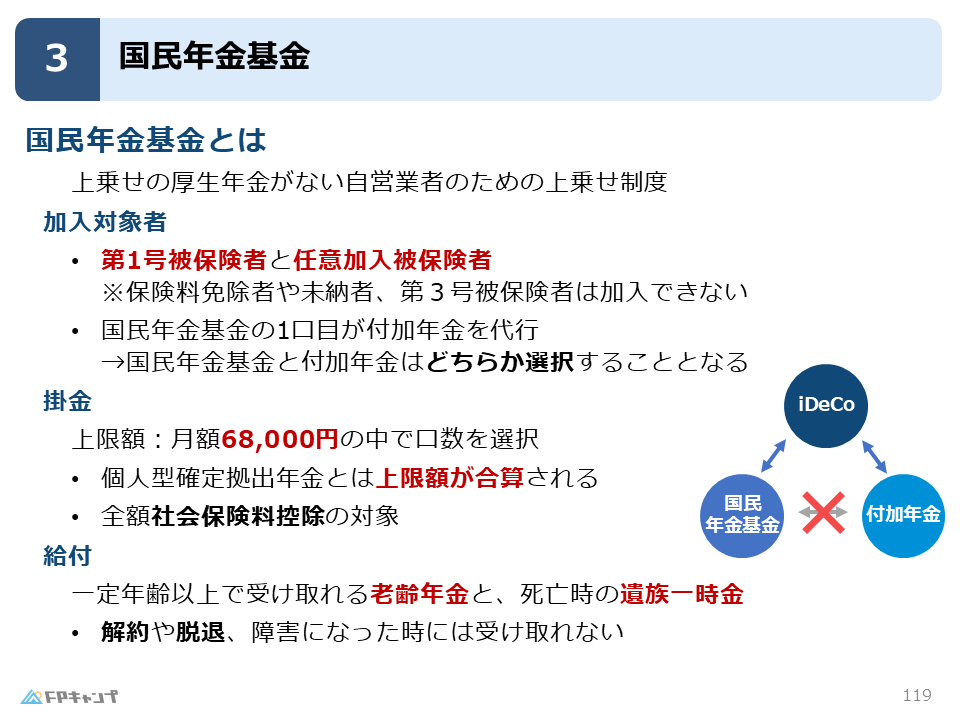

国民年金基金とは

国民年金基金は「自営業者の上乗せ年金」

本記事では、国民年金基金について詳しく解説していきます。

まず押さえたいのは、国民年金基金とは 自営業者(第1号被保険者)などが、将来の年金を増やすための制度 だということです。

会社員は、厚生年金保険料を納めることで国民年金の上乗せ制度を用意することができますが、自営業者が貰える年金は基礎年金(国民年金)だけとなります。

このように自営業者には国民年金の上乗せの制度がないので、会社員に比べて将来の年金額に差がつきやすいポイントになります。

そこで、その不足分を補うために用意されたのが国民年金基金です。

加入できるのは「第1号被保険者」と「任意加入者」

次に、国民年金基金の加入対象者を見ていきましょう。

前項で、国民年金基金は自営業者などのための制度と解説したように、国民年金基金の加入対象は以下の通りになります。

ここで大切なのは、国民年金をきちんと払っている人しか加入できない という点です。

あくまで国民年金に対する「上乗せ」の制度ですので、保険料の免除を受けている人や未納の人、第3号被保険者などは加入することはできません。

他制度との併用

付加年金との関係:「どちらか一方」しか選べない

続いては、国民年金基金と他の制度との関係性について解説していきます。

自営業者の「上乗せ」といえば、もう一つありましたね。

そうです、付加年金です。

付加年金:第1号被保険者の国民年金の上乗せ制度。国民年金保険料に月額400円を加算することで、65歳から付加保険料の納付月数×200円が老齢基礎年金に加算される。

実はこの2つの上乗せ制度にはルールがあります。

それは、国民年金基金と付加年金は同時に加入することができず、どちらかを選択することとなります。

なぜかというと、国民年金基金の「1口目」に付加年金の仕組みが含まれているからです。

要するに、国民年金基金の掛金は口数制になっており、国民年金基金の1口目に付加年金が入っていると考えてください。

そのため、国民年金基金と付加年金は併せて加入することはできません。

「国民年金基金の1口目に付加年金の仕組みが含まれている」とは、どういうことですか?

ほんださん国民年金基金に加入する際、加入者は複数の給付タイプ(A型、B型、I型など)から選び、口数を増やしていきますが、必ず最初に選ぶ1口目(最低限の加入口数)には、付加年金と同じように年金額を増やす機能を持つ給付があらかじめ組み込まれているということです。

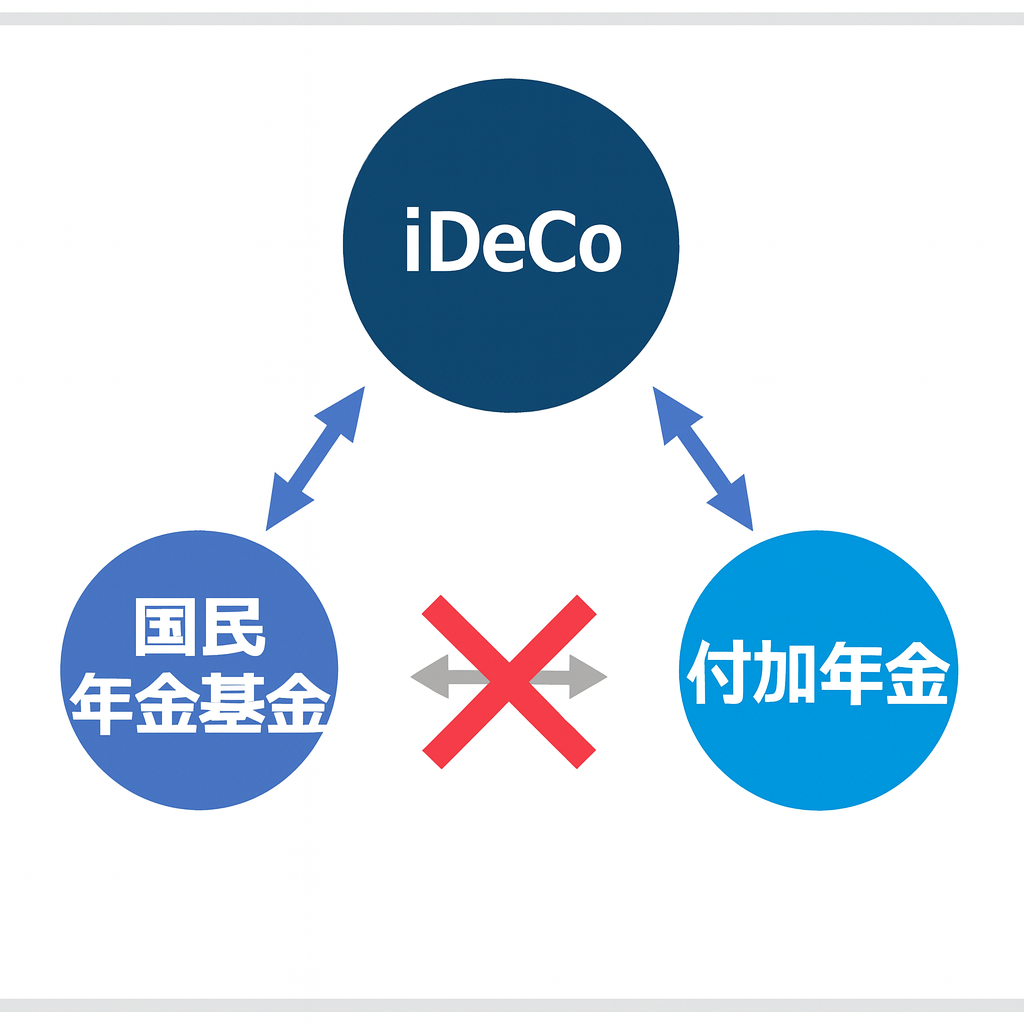

iDeCoとは併用可能

国民年金基金と付加年金は同時に加入することができない一方で、iDeCoとは併用することができます。

上記の図のように、iDeCoは組み合わせの自由度が高く、国民年金基金とも付加年金とも一緒に使える制度だということです。

国民年金基金の掛金額

掛金の上限とiDeCoとの合算

続いて、国民年金基金の掛金額について解説していきます。

国民年金基金は口数で選び、上限は68,000円です。

ここで注意するべき点として、iDeCoの「第1号加入者の掛金上限」も68,000円でした。

国民年金基金で上限まで掛金を積み立て、iDeCoでも上限まで積み立てるということはできず、合算上限で68,000円となります。

そのため、例えば、国民年金基金で毎月3万円を積み立てていたとしたら、iDeCoは38,000円以内になるように調整する必要があります。

掛金は全額が社会保険料控除に!

さらに、国民年金基金における最大のメリットは、掛金の全額が社会保険料控除になるという点です。

一方で、iDeCoは小規模企業共済等掛金控除でしたね。

【控除区分】

・国民年金基金 → 社会保険料控除

・iDeCo → 小規模企業共済等掛金控除

控除区分は違いますが、どちらも掛金がまるごと所得控除になる点は共通です。

ほんださんこのように混合しやすい数字や制度は、それぞれの同じところ、違うところを意識しながら学習していきましょう。

給付方法

受け取れる給付は「老齢」と「死亡」のみ

最後に、積み立てた分を給付として受け取る場面について解説していきます。

将来、国民年金基金で受け取れる給付は以下の二つです。

一方で、試験でも頻出のひっかけポイントとして、国民年金基金では、解約や脱退、障害になった時には給付を受けることはできません。

ここがiDeCoとの大きな違いで、iDeCoは障害状態になった場合にも受け取れますが、国民年金基金は 障害給付がありません。

この違いもよく覚えておきましょう。

力試し:実際に過去問を解いてみよう

この記事で学んだことを踏まえて以下の問題に挑戦してみましょう!

(2025年5月試験問7) (学科 FP協会)

(ア)国民年金基金には、国民年金の第1号被保険者および第3号被保険者と日本国内に住所を有する60歳以上65歳未満の国民年金の任意加入被保険者が加入することができる。

(イ)国民年金基金の給付には、老齢年金、障害年金、遺族一時金がある。

解説: 国民年金基金の給付は、老齢年金と遺族一時金の2つで、障害に対する給付はありません。

まとめ

本記事では「国民年金基金」について学んできました。

「加入対象者」「給付の種類」といった点が試験対策として非常に重要になってきます。

過去のFP試験では、これらのポイントが問われる問題が繰り返し出題されていますので、しっかりと復習しておきましょう!

「国民年金基金」について、よく理解することができました!

ほんださん理解を深めていただけたようでよかったです!

これからは繰り返し過去問や問題演習を積み、知識の定着を図りましょう。応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。