24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、順調に進んでいますか?

特に金融資産運用の分野で、

「債券の利回り計算が苦手…」

「応募者利回り?最終利回り?公式が多すぎて覚えられない!」

と悩んでいる方も多いのではないでしょうか。

でも安心してください。

債券の利回り計算は、複雑な公式を丸暗記しなくても、考え方と4つのステップを押さえれば解けるようになります。

この記事では、債券投資でどのように利益や損失が生まれるのかを整理しながら、その手順を具体例とともに解説していきます。FP2級の試験対策としてはもちろん、今後の資産運用の基礎としても役立ててください。

債券の利回り計算って、参考書を見ると分数だらけの公式が並んでて、見るだけでやる気がなくなっちゃいます…。本当に暗記しなくても大丈夫なんですか?

ほんださん

ほんださんもちろんです!公式の丸暗記は百害あって一利なしですよ。なぜその計算をするのかという「本質」を理解すれば、応用問題にも対応できる真の実力が身につきます。

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

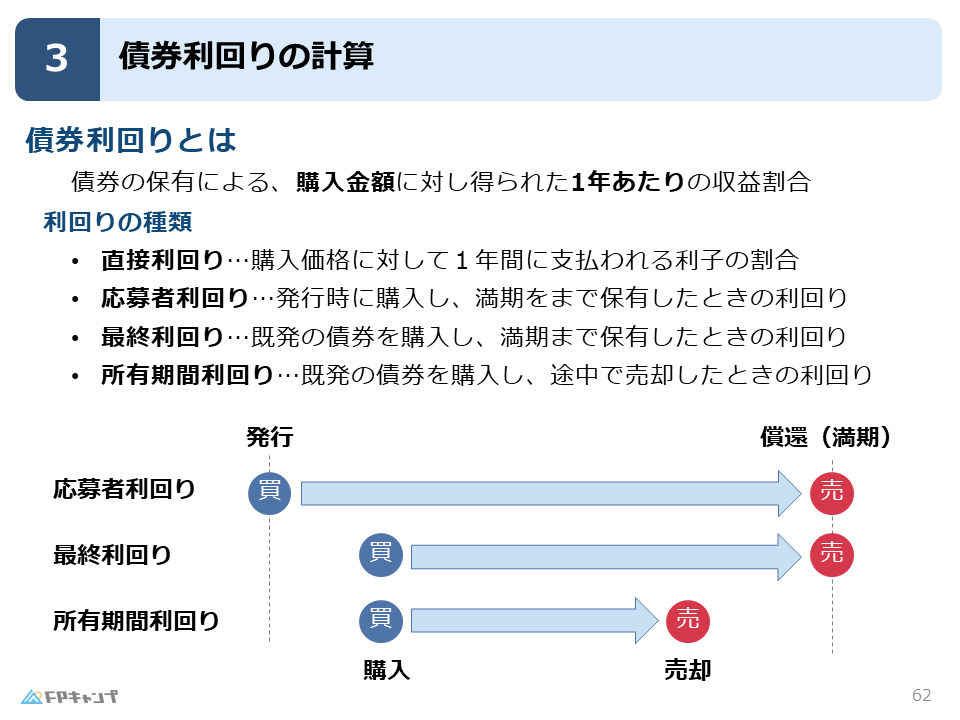

債券利回りとは?

「手元にある資金をどこに投資しようかな…」と考えたとき、

選択肢の一つに「債券」が浮かび上がります。

債券は比較的リスクが低いとされ、安定したリターンが期待できる金融商品です。

その債券に投資しようと決めたとき、一番気になるのは

「この債券を買ったら、最終的にどれくらい儲かるんだろう?」

ということではないでしょうか。

この「どれくらい儲かるか」を測るためのモノサシが、債券利回りです。

債券利回りは、投資した金額に対して1年あたりどれくらい増えたかをパーセントで表した指標です。

利回りを計算することで、異なる債券や他の金融商品と収益性を比較し、より良い投資判断を下すための材料にできます。

なるほど!銀行の預金金利みたいなイメージでしょうか?

ほんださんそのイメージ、とても良いですね!ただし預金と違うのは、債券は価格が変動するため、購入価格や売却価格によって最終的な利回りが変わってくる点です。だからこそ、計算が必要になるんですよ。

公式の暗記が不要な理由

市販のテキストや参考書を開くと、

「応募者利回り」

「最終利回り」

「所有期間利回り」

といった種類ごとに、複雑な分数の計算式がズラリと並んでいます。

「うわっ、全部覚えるのか…」と心が折れそうになった経験はありませんか?

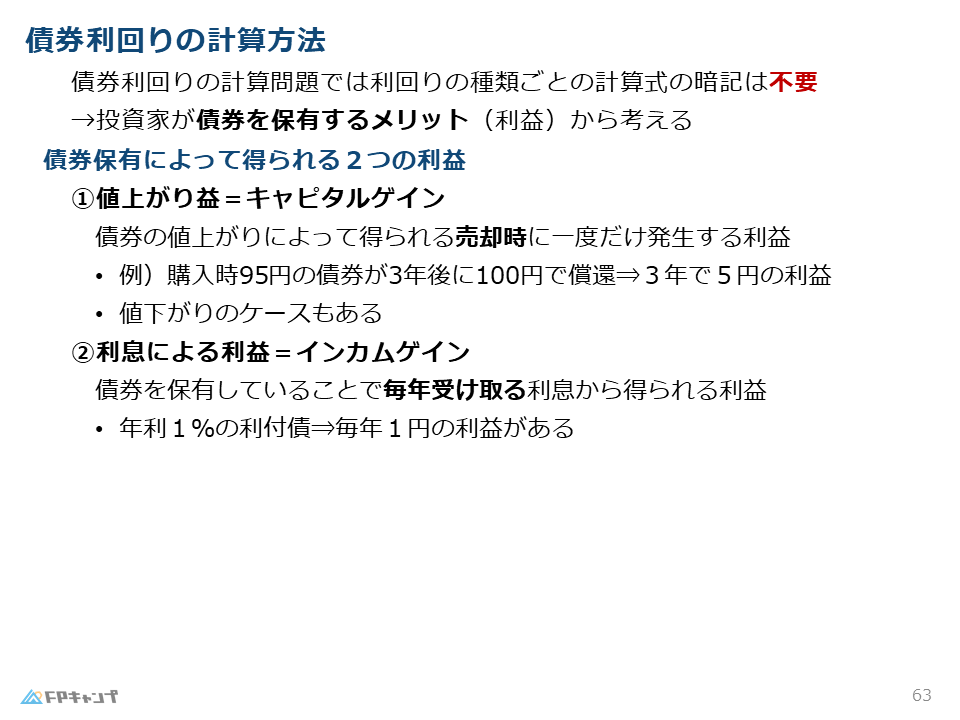

ここで断言します。FP2級合格のために、それらの計算式を暗記することは一切不要です。

はっきり言って、無意味で無駄な努力です。絶対にやめましょう。

なぜなら、これらの利回りの違いは、単に「いつ債券を手に入れて、いつ手放すか」が違うだけだからです。本質的な計算の考え方は、すべて同じなのです。

公式を丸暗記する方法は、少し問題の形式が変わっただけで対応できなくなる危険性があります。

それよりも

「そもそも債券に投資することで、どのような利益が得られるのか?」

という根本的な部分を理解する方が、はるかに重要です。

本当に公式を覚えなくていいんですか?でも、それじゃあどうやって計算するんですか?

ほんださん大丈夫です!これからお話しする「2つの利益」という考え方をマスターすれば、公式は自然と頭の中から組み立てられるようになります。暗記から理解へ。それがFP2級合格への最短ルートですよ!

債券投資の「2つの利益」― キャピタルゲインとインカムゲイン

では、債券投資における「2つの利益」とは何でしょうか。それはキャピタルゲインとインカムゲインです。

この言葉自体を覚える必要はありませんが、それぞれの利益がどういう性質のものなのかをしっかり理解することが、計算問題を解く上での最大のポイントになります。

値上がり益(キャピタルゲイン):売却・償還時に一度だけ発生

買値と売値の差から生じる利益です。債券を手放すときに一度だけ発生します。

例えば、額面100円の債券を95円で購入し、3年後の満期(償還)に100円が返ってきた場合:

100円(償還価格)− 95円(購入価格)= 5円の利益

これがキャピタルゲインです。

もちろん、逆に値下がりして損をするケース(キャピタルロス)もあります。

101円で買った債券を100円で売却すれば、1円の損失です。

計算問題ではこの損失パターンもよく出題されるので注意しましょう。

利息(インカムゲイン):保有期間中に毎年発生

保有している間、定期的に受け取る利息(クーポン)です。

「表面利率(クーポンレート)1%」の利付債を保有している場合、

額面100円あたり毎年1円の利息がもらえます。

債券を持っているだけで得られる、いわば不労所得のようなものですね。

なるほど!債券の儲けって、安く買って高く売る「一発の利益」と、持っている間にもらえる「コツコツした利益」の2種類があるってことですね。こうやって分解すると、すごく分かりやすいです!

ほんださんその通り!素晴らしい理解力です。この2つの利益をそれぞれ計算して、最後に合算する。これが基本戦略です。次のステップで、具体的な計算手順を見ていきましょう。

FPキャンプ式「4ステップ解法」

どんな債券利回りの計算問題も、これからお話しする4つのステップに従うだけで解けます。この流れをしっかりと頭に入れてください。

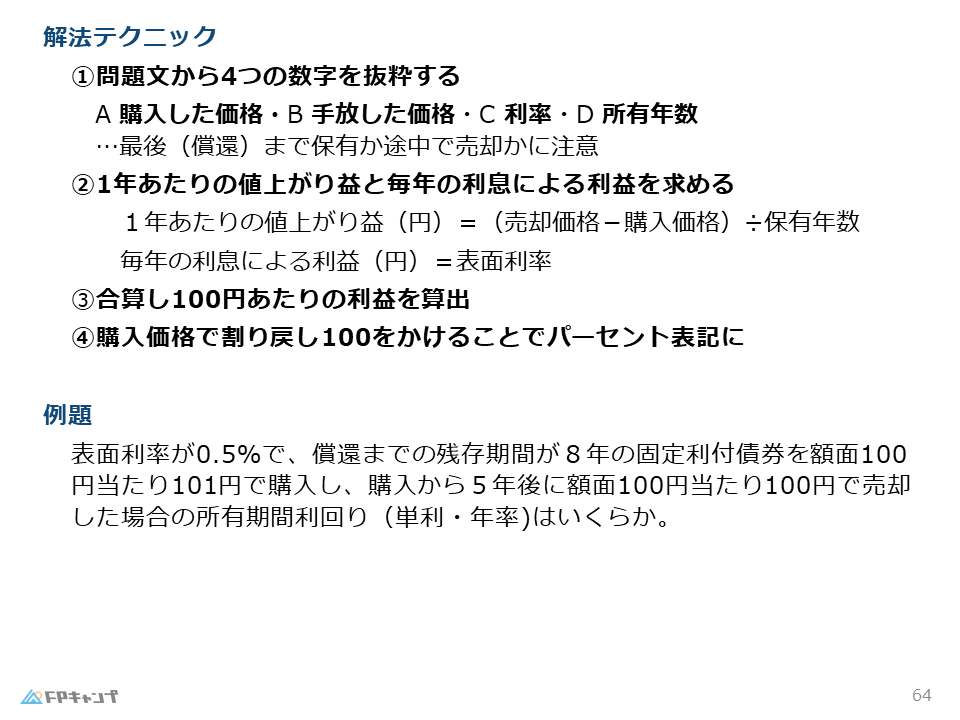

ステップ1:問題文から4つの数字を抜き出す

まず、問題文を読んで、計算に必要な4つの数字を正確に抜き出します。

- 購入価格(いくらで買ったか)

- 売却価格(いくらで売った/償還されたか)

- 利率(表面利率、クーポンレート)

- 所有年数(何年間持っていたか)

特に「所有年数」には注意が必要です。問題文に「残存期間」と「所有期間」の両方が書かれている場合がありますが、計算に使うのは実際にその債券を保有していた期間です。

ステップ2:2つの利益を「1年あたり」で計算

ステップ1で抜き出した数字を使って、2種類の利益をそれぞれ計算します。ポイントは、どちらも「1年あたり」の金額に変換することです。

A. 1年あたりの値上がり益:(売却価格 − 購入価格)÷ 所有年数

B. 毎年の利息:表面利率そのまま(利率0.5%なら0.5円)

ステップ3:2つの利益を合算

ステップ2で計算した2つの利益(AとB)を足し合わせます。

A + B = 100円あたりの年間利益

ステップ4:購入価格で割り戻す

最後に、ステップ3の利益を購入価格で割って、100を掛けます。

(ステップ3の利益 ÷ 購入価格)× 100 = 利回り(%)

この「割り戻し」がなぜ必要なのかは、後ほど詳しく解説します。

まずはこの4つの流れをしっかり覚えましょう!

【例題】所有期間利回りを計算してみよう

実際の試験問題を想定した例題を使って、4ステップ解法を体験してみましょう。

この流れを一度マスターすれば、もう忘れません。

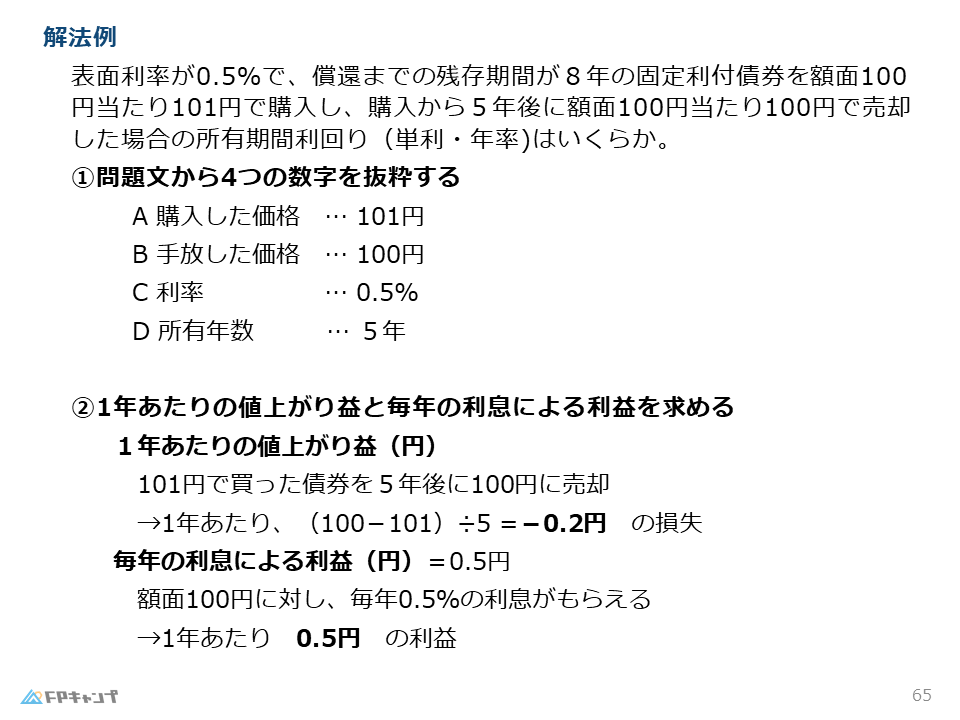

【例題】 表面利率0.5%で、発行時の残存期間が8年の固定利付債を、額面100円あたり101円で購入しました。購入から5年後に額面100円あたり100円で売却した場合の所有期間利回りを求めなさい。(小数点第4位を四捨五入すること)

ステップ1:数字を抜き出す

問題文から必要な4つの数字を慎重に抜き出します。

- 購入価格(いくらで買ったか):101円

- 売却価格(いくらで売った/償還されたか):100円

- 利率(表面利率、クーポンレート):0.5%

- 所有年数(何年間持っていたか):5年

ここで注意したいのが「残存期間8年」という情報です。

これは満期までの期間ですが、今回は5年で売却しているため、計算には使いません。

ひっかけ情報に惑わされないようにしましょう。

ステップ2:2つの利益を計算

A. 値上がり益(今回は値下がり損):101円で買ったものを100円で売ったので、5年間で1円の損。これを1年あたりに直すと…

(100円 − 101円)÷ 5年 = −0.2円

B. 毎年の利息:表面利率が0.5%なので、額面100円あたり毎年もらえる利息は…

0.5円

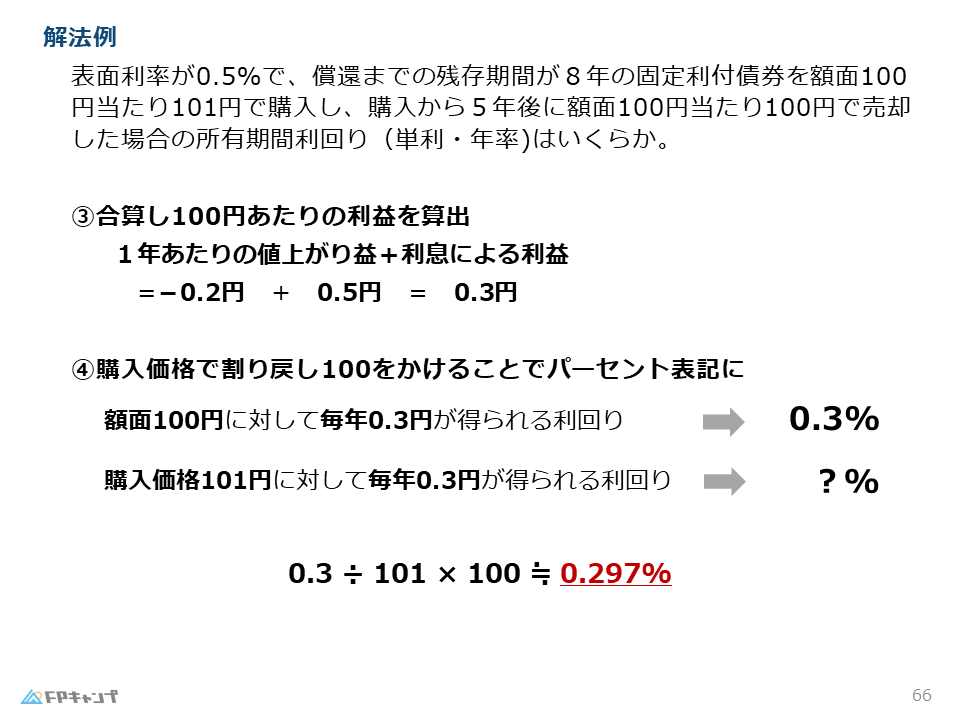

ステップ3:合算

2つの数字を合算して、1年あたりのトータル利益を求めます。

−0.2円 + 0.5円 = 0.3円

値下がりで損はしたものの、それ以上に利息がもらえたため、トータルでは毎年0.3円の利益が出ています。

ステップ4:割り戻す

最後に、0.3円を購入価格の101円で割り戻します。

(0.3円 ÷ 101円)× 100 = 0.297029…%

問題の指示に従い、小数点第4位を四捨五入すると…

答え:0.297%

本当だ!ステップ通りに進めたら、迷うことなく答えが出せました!特に、値下がりでマイナスが出ても、利息と合算するっていう流れが分かりやすいです。

ほんださん素晴らしいですね!この調子です。どんな問題もこのパターンで解けます。最後に、多くの受験生が間違える「ステップ4」の重要性について確認しておきましょう。

最重要ポイント!「購入価格での割り戻し」を忘れない

債券の利回り計算で、初学者が最もやりがちなミス。それは、ステップ3で算出した「0.3円」という数字を見て、「答えは0.3%だ!」と早とちりしてしまうことです。

なぜステップ4の「購入価格での割り戻し」が絶対に必要なのでしょうか?

その理由は、利回りは「実際にあなたが投じたお金」に対してどれだけのリターンがあったかを測る指標だからです。

ステップ3で計算した「0.3円」は、あくまで「額面100円」を基準とした利益です。

もしこの債券を100円で買っていたなら、利回りは0.3%で正解です(0.3円 ÷ 100円 × 100 = 0.3%)。

しかし、例題では101円で買いましたよね。101円という元手を使って、毎年0.3円の利益を得ています。

ということは、投資効率(利回り)は100円で買った場合よりも少し悪くなるはずです。

だからこそ、実際に投下した資本である「購入価格」を分母にして、正確な利回りを計算し直す必要があるのです。

まとめ

- 公式暗記は不要→「値上がり益」と「利息」の2つを理解する

- 4ステップで解く→数字抜出 → 利益計算 → 合算 → 割り戻し

- 最後の割り戻しを忘れない→購入価格で割るのがポイント

債券の利回り計算は、学科・実技問わず出題される得点源です。

この解法を武器に、ぜひ得意分野にしてください。

あなたのFP2級合格を応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。