24歳で独学により1級ファイナンシャル・プランニング技能士を取得。2021年に「ほんださん / 東大式FPチャンネル」を開設し、33万人以上の登録者を獲得。

2023年に株式会社スクエアワークスを設立し、代表取締役としてサブスク型オンラインFP講座「FPキャンプ」を開始。FPキャンプはFP業界で高い評価を受け、2025年9月のFP1級試験では48%を超える受験生が利用。金融教育の普及に注力し、社会保険労務士や宅地建物取引士など多数の資格試験に合格している。

FP2級の試験勉強、順調に進んでいますか?

特に「金融資産運用」の分野は、専門用語が多くて覚えるのが大変ですよね。

「投資信託って言葉は聞くけど、仕組みが複雑でよく分からない…」

「基準価額とか信託報酬とか、似たような言葉が多くて混乱する!」

そんな悩みを抱えている方も多いのではないでしょうか。

投資信託は、FP2級試験において最重要項目の1つであり、ここを理解できるかどうかが合格の鍵を握ると言っても過言ではありません。

また、NISA制度の普及により、実務でもお客様に説明する機会が非常に多い分野です。

この記事では、FP講師である私が、FP2級合格を目指すあなたのために、投資信託の頻出ポイントを徹底的に解説します。

投資信託の基本的な仕組みから、試験で問われる専門用語、複雑な手数料体系まで、金融の知識がない方でもスッキリ理解できるように、かみ砕いてお伝えします。

この記事を読めば、投資信託への苦手意識がなくなり、自信を持って試験に臨めるようになるでしょう。

投資信託、本当に苦手なんです…。特に手数料の種類が多くて、どれがいつかかる費用なのかごちゃごちゃになってしまいます。この記事でしっかり整理して、FP2級合格に近づきたいです!

ほんださん

ほんださんお任せください!投資信託は仕組みさえ理解すれば、芋づる式に知識が繋がっていく面白い分野ですよ。この記事で一つひとつ丁寧に解説していきますので、一緒に頑張って合格を掴み取りましょう!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。

FP試験の最重要分野! 投資信託の基本概念

それでは、早速FP2級試験でも頻出の「投資信託」について学習していきましょう。

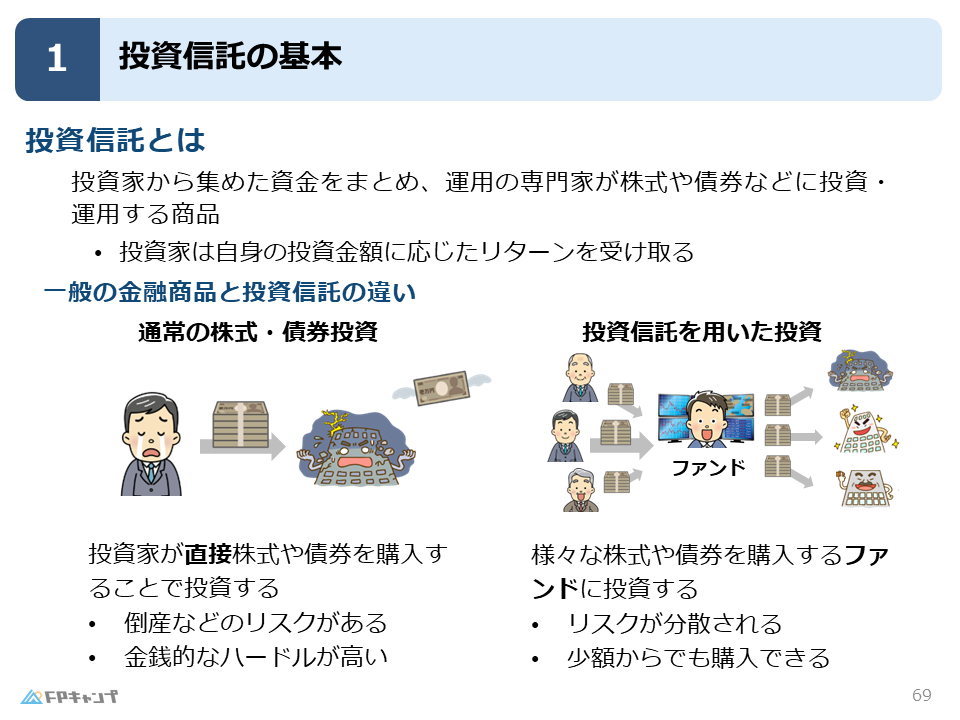

投資信託は、私たちがこれまで学んできた株式や債券といった様々な金融商品をミックスした、いわば「金融商品の詰め合わせパック」のようなものです。

特にNISA制度で投資を始める方の多くがこの投資信託を選ぶなど、現代において最も注目度の高い金融商品と言えるでしょう。

これからの時代、FPとして活躍するためにも、またご自身の資産形成の知識としても非常に重要ですので、しっかりと基礎を固めていきましょう。

専門家が運用する「おまかせ投資」の仕組み

投資信託を一言で説明すると、

「投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」のことです。

ここで言う「投資家」とは、大口の資産家だけでなく、私たちのような一般の個人も含まれます。

少額からでも投資を行う人は皆、投資家なのです。

この仕組みの重要なポイントは、「多くの人が少しずつお金を出し合って、大きな資金にしている」という点です。

例えば、1人では投資できる先や金額に限界がありますが、みんなで資金を集めることで、個人では手の届かないような多様な資産に投資したり、運用効率を高めたりすることが可能になります。

そして、運用によって得られた利益(リターン)は、それぞれの投資家が投資した金額(口数)に応じて分配される、という仕組みになっています。

株式・債券投資との違いと分散投資のメリット

では、これまで学んできた株式や債券への直接投資と、投資信託は何が違うのでしょうか。

ここを理解することが、投資信託のメリットを掴む上で非常に重要です。

もしあなたが「この会社の将来は明るそうだ!」と考えて、ある1社の株式に全財産を投資したとします。

その会社の業績が伸びれば大きな利益が期待できますが、万が一その会社が倒産し、株価が0円になると、投資したお金は全て失われてしまいます。

つまり、1つの投資先に集中して投資することは、非常にリスクが高いと言えるのです。

さらに、個別株投資には金額的なハードルもあります。

株式の単元株制度で学習したように、多くの銘柄は100株単位での取引となります。

例えば、トヨタ自動車の株価が1株6,000円だった場合、購入するには最低でも60万円の資金が必要です。

「トヨタも日産もホンダも…」と色々な自動車会社の株を買いたいと思っても、1社買うだけで60万円が必要となると、複数の会社に投資するのは非常に困難です。

そこで登場するのが投資信託です。

投資信託では、あらかじめ様々な株式や債券などがパッケージ化された「ファンド(箱のようなもの)」に投資します。

運用のプロが多くの投資家から集めた大きな資金を元に、「A社とB社の株を買って、C国の債券も組み入れよう」と、数十から数百、時には数千もの銘柄に分けて投資を行います。

そのため、ファンドの投資先のうち1社が倒産してしまっても、他の投資先企業の業績が好調であれば、全体としてはプラスの成果を維持できるかもしれません。

「リスクが分散される」というのが投資信託の最大のメリットの1つです。

また、みんなでお金を出し合うため、「1人あたりの投資額は少額」で済みます。

ネット証券などでは月々100円から積立投資ができる商品もあり、投資初心者や、まずは少額から試してみたいという方に非常に人気があります。

この「少額から始められる」「リスクを分散できる」という2つの大きな特徴は、FP2級の試験でも問われやすいので、必ず押さえておきましょう。

なるほど!1社に集中投資するのは怖いけど、投資信託ならプロが色々な会社に分散して投資してくれるから安心感がありますね。しかも100円から始められるなんて、投資のハードルがぐっと下がります!

ほんださんその通りです!この「分散投資」と「少額投資」が投資信託のキーワードです。なぜ投資信託が人気なのか、その理由を自分の言葉で説明できるようになっておくと、試験だけでなく実務でも役立ちますよ。

【FP2級頻出】投資信託の3大基礎用語を完全攻略

ここからは、投資信託を学ぶ上で絶対に欠かせない3つの基礎用語について解説します。

これらの用語は、計算問題の前提知識として必要になることもありますので、意味を正確に理解しておくことがFP2級合格への近道です。

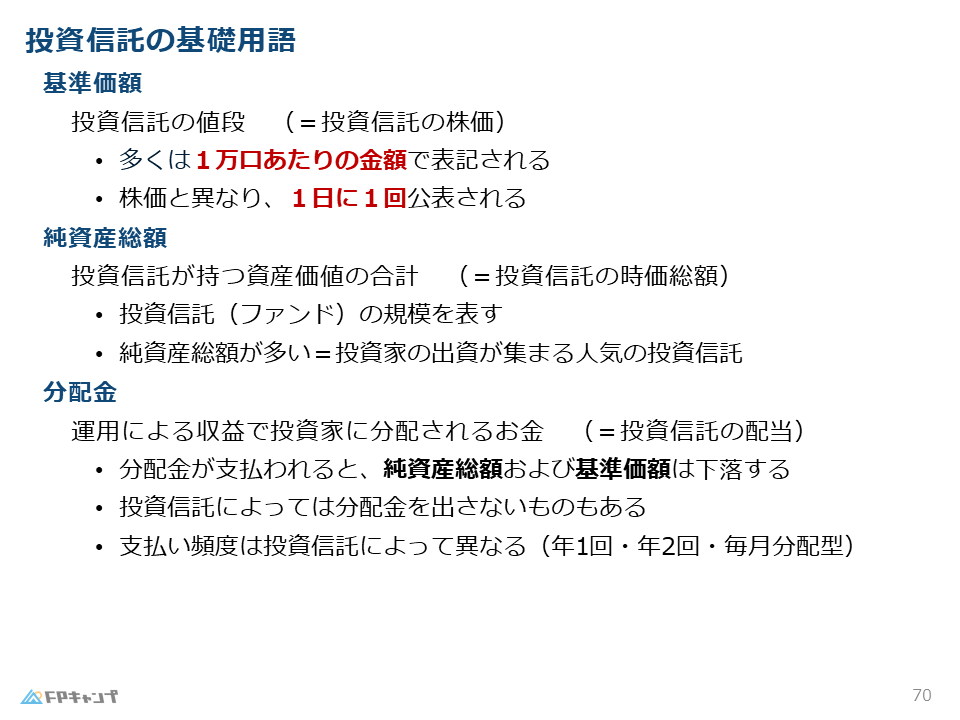

基準価額:投資信託の値段、1日1回更新の理由

まず1つ目は「基準価額(きじゅんかがく)」です。

「基準価格(きじゅんかかく)」と間違えやすいので注意してくださいね。

これは、投資信託の値段そのものを指します。

株式でいうところの「株価」に相当するものだとイメージすると分かりやすいでしょう。

私たちが投資信託を売買する際は、この基準価額を元に行います。

一般的に、基準価額は「1万口あたりの価額」で表示されます。

投資信託の取引単位は「1口(くち)」ですが、表示は1万口あたりが慣例となっています。

株価と大きく異なる点は、価格が更新されるタイミングです。

株価は取引時間中、リアルタイムで常に変動していますが、投資信託の基準価額は1日1回しか更新されません。

なぜなら、投資信託は国内外の多数の株式や債券などを組み入れたパッケージ商品だからです。

それら全ての資産の終値を計算し、評価額を算出するには時間がかかるため、瞬時に価格を出すことができません。

そのため、通常は1日1回、その日の取引終了後に算出され、翌営業日に公表されるという流れになっています。

この「1日1回しか価格が分からない」という特徴は、試験でも問われるポイントです。

純資産総額:ファンドの規模と人気がわかる指標

2つ目の用語は「純資産総額(じゅんしさんそうがく)」です。

これは、その投資信託(ファンド)が運用している資産全体の価値を表します。

株式で学んだ「時価総額(株価 × 発行済株式数)」の投資信託版だと考えてください。

純資産総額は、ファンドの規模や人気度を測る指標となります。

純資産総額が大きいということは、それだけ多くの投資家から資金を集めている人気のファンドであると判断する一つの材料になります。

逆に、純資産総額が減少し続けているファンドは、解約が増えている可能性があります。

投資信託を選ぶ際の重要なチェックポイントの1つとして覚えておきましょう。

分配金:利益の還元と基準価額への影響

3つ目は「分配金(ぶんぱいきん)」です。

分配金とは、投資信託の運用によって得られた収益の一部を、決算時に投資家へ還元(分配)するお金のことです。

株式でいうところの「配当金」に近いイメージですね。

ここで非常に重要なポイントがあります。

それは、分配金が支払われると、その分だけ純資産総額が減少し、基準価額も下落するという点です。

考えてみれば当然で、ファンドが蓄えていた利益(資産)を投資家に払い出すわけですから、そのファンド全体の資産価値は支払った分配金の総額分だけ減少します。

その結果、1口あたりの価値である基準価額も下がることになるのです。

この関係性は試験で頻出ですので、必ず理解してください。

ちなみに、すべての投資信託に分配金があるわけではありません。

ファンドによっては「分配金を出さない(無分配型)」または「受け取らずに自動で再投資する(再投資型)」という方針をとっているものもあります。

これは、分配金を支払うと税金がかかったり、運用資産が減ってしまったりするため、得られた利益をそのまま再投資に回して、より大きな成長(基準価額の上昇)を目指すという戦略です。

これを「複利効果」と言い、長期的な資産形成において有利に働くことが多いとされています。

分配金の支払い頻度は、年1回、年2回、毎月など、投資信託によって様々です。

一見、毎月分配金がもらえると嬉しいように感じますが、それが元々の投資元本を取り崩して支払われている場合(特別分配金)もあり、必ずしも良いとは限らない点もFPとして知っておくべき知識です。

なるほど、分配金が出ると基準価額が下がるんですね!てっきり儲けがそのままもらえるボーナスのようなものだと思っていました。分配金がないファンドは、その分を再投資して雪だるま式に資産を増やしていくイメージでしょうか?

ほんださん素晴らしい理解力です!まさにその通り。「分配金が支払われると基準価額は下がる」という関係性は、FP2級の最重要ポイントの1つです。分配金あり・なしのどちらが良いかは投資家の目的によりますが、長期的な資産形成を目指すなら、複利効果が期待できる分配金なし(再投資型)のファンドが選択肢に入ってくることが多いですね。

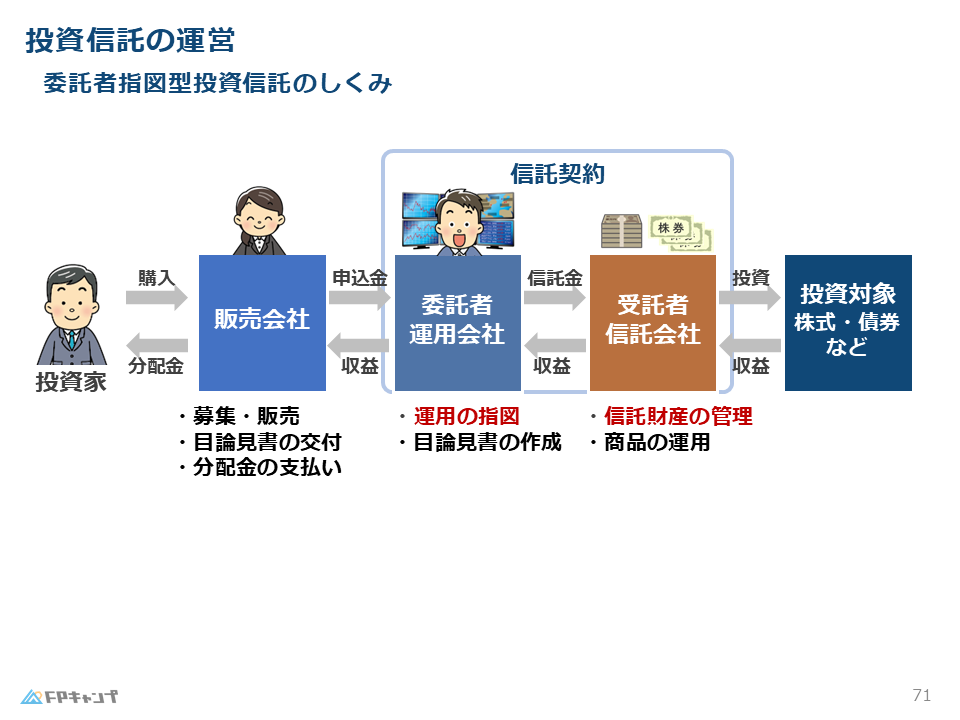

誰が何をしている? 投資信託の運営体制と関係者の役割

投資信託は、私たち投資家だけでなく、様々な専門機関が関わることで成り立っています。

FP2級試験では、それぞれの登場人物がどのような役割を担っているのかを問われることがあります。

ここでは、一般的な「委託者指図型投資信託」を例に、その運営体制を見ていきましょう。

| 関係者 | 主な役割 |

|---|---|

| 投資家 | 資金の提供者(投資信託の購入者) |

| 販売会社 | 投資信託の販売、目論見書の交付、分配金の支払いなど、投資家との窓口 |

| 委託者(運用会社) | 投資信託の企画・設立、運用方針の決定、受託者への運用指図、目論見書の作成 |

| 受託者(信託会社) | 投資家から集めた資産(信託財産)の保管・管理、委託者の指図に基づく売買の実行 |

投資家と販売会社(証券会社・銀行)

まず、私たち投資家は、投資信託を購入する際に、証券会社や銀行といった窓口を利用します。

この窓口となるのが「販売会社」です。

販売会社の主な役割は以下の通りです。

- 投資信託の募集・販売:「こんな新しい投資信託がありますよ」と投資家に紹介し、販売します。

- 目論見書(もくろみしょ)の交付:目論見書とは、その投資信託の目的やリスク、手数料などが書かれた「取扱説明書」のようなものです。販売会社は、投資家が購入する前に必ずこの目論見書を交付する義務があります。

- 分配金や償還金の支払い:運用によって生じた分配金などを投資家の口座へ支払うのも販売会社の役割です。

私たち投資家は販売会社を通じて投資信託を申し込み、お金を支払います。

委託者(運用会社):運用のプロフェッショナル

次に登場するのが「委託者(いたくしゃ)」、一般的には「運用会社」や「投資信託会社」と呼ばれます。

この運用会社が、投資信託の実質的な司令塔です。

販売会社を通じて投資家から集められた資金を、どのような方針で運用するかを決定し、専門的な知識と分析に基づいて具体的な運用の指図を出します。

投資信託の取扱説明書である目論見書を作成するのも、この運用会社です。

受託者(信託会社):資産の保管・管理

そして、運用会社の指図を受けて実際に資産の管理や売買を行うのが「受託者(じゅたくしゃ)」、主に「信託銀行」がこの役割を担います。

受託者は、投資家から集めた大切な資産(これを「信託財産」と言います)を、運用会社自身の財産とは明確に分けて保管・管理します(これを「分別管理」と言います)。

そして、委託者(運用会社)からの「A社の株を1万株買って」「B社の債券を売って」といった指図に従って、実際の売買注文を実行します。

この「運用を指図する人(委託者)」と「資産を管理する人(受託者)」が分かれていることで、資産の安全性が保たれています。

万が一、運用会社や販売会社が倒産しても、私たちの資産は信託銀行で分別管理されているため、保全される仕組みになっているのです。

この三者の関係性をしっかり理解しておきましょう。

なるほど、3つの会社がそれぞれ違う役割を担っているんですね。「運用会社」が司令塔で、「信託銀行」が金庫番兼実行部隊、そして「販売会社」が投資家との窓口、というイメージで合っていますか?

ほんださんその理解で完璧です!特に試験では「目論見書の作成者は誰か?(答え:委託者)」や「資産の保管・管理を行うのは誰か?(答え:受託者)」といった形で、それぞれの役割が問われることが多いです。今のイメージを持っておけば、迷わず解答できるはずです。

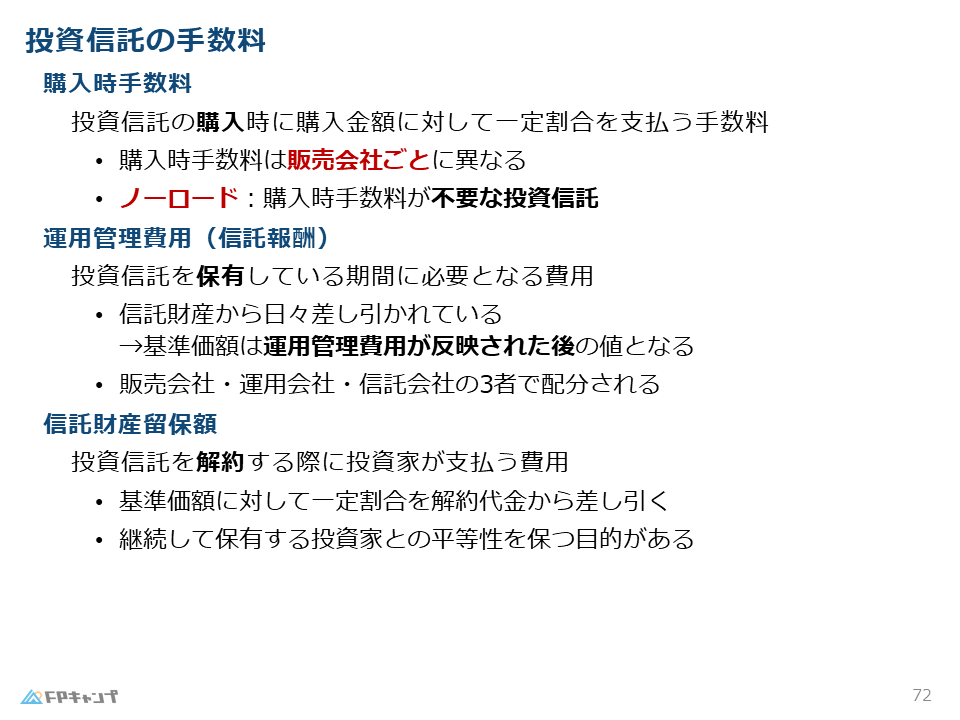

コストを制する者が投資を制す! FPが知るべき3つの手数料

投資信託には、様々な手数料(コスト)がかかります。

どんなに運用成績が良くても、手数料が高すぎると手元に残る利益が少なくなってしまいます。

FPとして顧客にアドバイスする際にも、このコストの知識は不可欠です。

ここでは、投資信託にかかる代表的な3つの手数料を解説します。

購入時手数料と手数料無料の「ノーロード」

まず1つ目は、投資信託を購入する際にかかる「購入時手数料」です。

購入金額に対して一定の料率(例:2.2%など)を支払うのが一般的です。

重要なポイントは、この手数料は同じ投資信託であっても、取り扱う販売会社(証券会社や銀行)によって異なる場合があるという点です。

そのため、購入する窓口を比較することが大切になります。

また、最近ではこの購入時手数料が無料の投資信託も増えています。

このような手数料がかからない投資信託を「ノーロード」ファンドと呼びます。

特につみたてNISAの対象となっている商品の多くは、このノーロードです。

コストを抑えたい多くの投資家にとって、非常に魅力的な選択肢と言えるでしょう。

運用管理費用(信託報酬):保有中にかかるコスト

2つ目は、投資信託を保有している間、継続的にかかる「運用管理費用(うんようかんりひよう)」です。「信託報酬(しんたくほうしゅう)」とも呼ばれます。

この費用は、私たちの代わりに資産を運用・管理してくれる運用会社、販売会社、受託会社の専門家たちへの手間賃(報酬)のようなものです。

信託報酬は、私たちが別途振り込んだり、口座から引き落とされたりするものではありません。

私たちが預けている信託財産の中から毎日少しずつ自動的に差し引かれています。

公表されている基準価額は、すでにこの信託報酬が差し引かれた後の数値です。

そのため、普段は意識しにくいコストですが、保有期間が長くなるほどその影響は大きくなるため、投資信託を選ぶ際には、この信託報酬ができるだけ低い商品を選ぶことが長期的なリターンを高める上で非常に重要になります。

信託財産留保額:解約時にかかるコスト

3つ目は、投資信託を途中で解約(換金)する際にかかることがある「信託財産留保額(しんたくざいさんりゅうほがく)」です。

「やめる時にも費用がかかるの?」と思うかもしれませんが、これには理由があります。

例えば、5人で100万円ずつ出し合って合計500万円のファンドを運用していたとします。

その資金で500万円分の株式などを購入している最中に、1人が「やっぱりやめます」と言って100万円を引き出すと、残りの資金は400万円になります。

そうすると、保有している株式などを売却しなければならず、その際に売買手数料などのコストが発生します。

このコストを、残って運用を続ける他の4人が負担するのは不公平ですよね。

そこで、途中で解約する人が、解約に伴って発生するコストを負担する、というのがこの信託財産留保額の考え方です。

これは、継続して投資を続ける他の投資家の利益を守り、公平性を保つために設定されています。

ただし、この費用がかからない投資信託も多くあります。

手数料、複雑ですね…。特に信託報酬は毎日引かれていると聞くと、じわじわと影響が大きそうで怖いです。投資信託を選ぶときは、ノーロードで信託報酬が低いものを選ぶのが基本戦略になりそうですね!

ほんださんその通りです!特に長期運用を前提とする場合、信託報酬の差は将来のリターンに大きな違いを生みます。「購入時」「保有中」「解約時」の3つのタイミングでどのようなコストがかかるのか、この3点セットで覚えておけば、FP2級の試験対策は万全です!

投資信託の仕組みを理解してFP2級合格へ!

これまで学んできたように、投資信託は現代の資産運用において中心的な役割を担っています。

FP2級試験においてもその重要性は非常に高く、合格のためには避けては通れない分野です。

最後に、試験合格という観点から、投資信託の重要性を再確認しましょう。

NISAでも活用される投資信託の重要性

FP試験で頻出のNISA(少額投資非課税制度)ですが、この制度を利用して投資を行う際、多くの人が投資信託を選択します。

特に、つみたて投資枠の対象商品は、金融庁が定めた基準をクリアした長期・積立・分散投資に適した投資信託などに限定されています。

FPとして、お客様にNISAの活用法をアドバイスする上で、投資信託の知識は絶対に必要不可欠です。

試験でも、NISAと絡めた問題が出題される可能性は非常に高いでしょう。

少額から始められるメリットとリスク分散の効果

改めて投資信託の大きなメリットを振り返ると、「少額からの投資が可能」であることと、「リスク分散の効果が期待できる」ことの2点が挙げられます。

この2つの特徴は、投資経験の少ない初心者の方でも資産形成を始めやすい大きな理由となっています。

FP2級の試験では、投資信託のメリットやデメリットを問う問題もよく出題されます。

なぜ投資信託が初心者におすすめされるのか、その理由を自分の言葉で説明できるようにしておきましょう。

確かに、NISAの勉強をしていても投資信託の言葉がたくさん出てきます。両方をしっかり関連付けて理解しておくことが、FP2級合格への近道なんですね!

ほんださんおっしゃる通りです。各分野の知識は独立しているのではなく、互いに深く関連しています。特に「投資信託」と「NISA」はセットで学習すると理解が深まります。横断的な知識を身につけることが、合格をより確実なものにしますよ!

まとめ:投資信託でFP2級合格を掴む! 仕組み・用語・手数料の重要ポイント総復習

今回は、FP2級合格に欠かせない「投資信託」について、その仕組みから専門用語、手数料まで網羅的に解説しました。

投資信託は覚えることが多いですが、一度仕組みを理解してしまえば、他の金融商品の知識とも繋がり、学習が一気に楽になります。

この記事で学んだ内容を何度も復習し、過去問を解くことで、着実に得点力をアップさせることができるはずです。

あなたのFP2級合格を心から応援しています!

本記事で解説した内容は、ほんださん監修のFPキャンプ内コンテンツ「完全講義premium」を基に作成されています。

より深く、体系的に学びたい方は、以下のFPキャンプの講座をチェックしてみてください。