本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

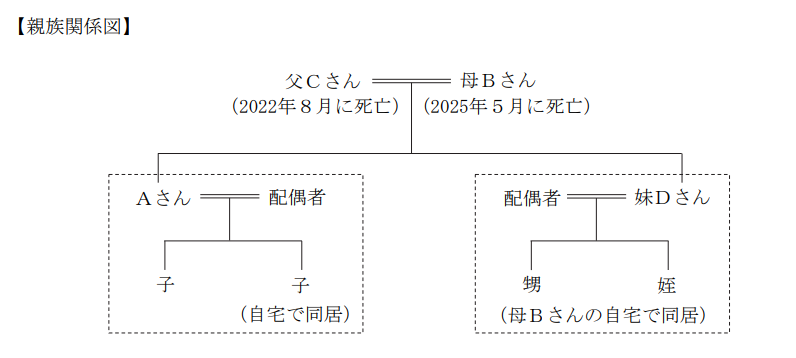

Aさん(58歳)は首都圏の市役所に勤務する地方公務員であり、X市内の戸建て住宅で妻子とともに暮らしている。Aさんの父Cさんは3年前に亡くなっており、遺言により父Cさんの相続財産のうち、実家(母Bさんの自宅)、Aさんの自宅、賃貸アパートの土地建物は母BさんとAさんが各2分の1の持分で相続し、賃貸マンションの土地建物は妹Dさん(55歳)が単独で相続している。

父Cさんの死後、1人になった母Bさんを心配して、2年前から妹Dさんが母Bさんと同居していたが、その母も2025年5月に病気で亡くなった。母Bさんの相続人は、Aさんと妹Dさんの2人である。

【母Bさんの相続人】

長男Aさん(58歳):地方公務員。配偶者と子2人の4人で自宅に住んでいる。

長女Dさん(55歳):配偶者と子2人の4人で母Bさんの自宅に住んでいる。

【母Bさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 9,000万円

2.母Bさんの自宅

①土地(全体300㎡) : 8,000万円(持分2分の1の評価額)

②建物(築12年) : 1,000万円(持分2分の1の評価額)

3.Aさんの自宅

①土地(全体300㎡) : 8,000万円(持分2分の1の評価額)

②建物(築12年) : 1,000万円(持分2分の1の評価額)

4.賃貸アパート

①土地(全体330㎡) : 9,000万円(持分2分の1の評価額)

②建物(築12年) : 2,000万円(持分2分の1の評価額)

合計 :3億8,000万円

※母Bさんの相続に係る相続税額は、約1億円(小規模宅地等の評価減適用前)と見積もられてい

る。

※賃貸アパート全体の年間家賃収入は約900万円である。

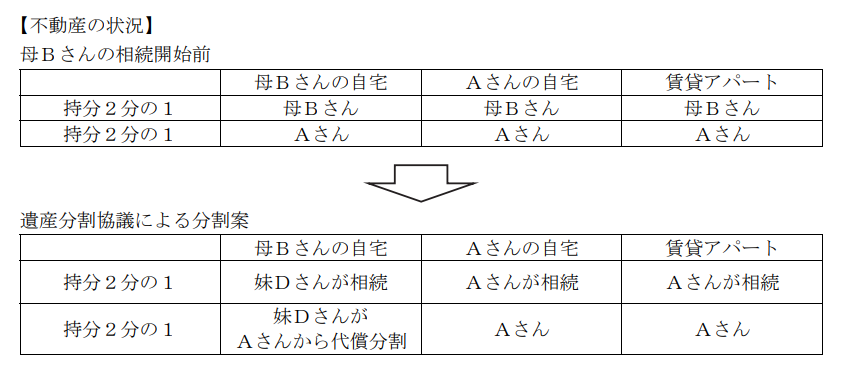

母Bさんは遺言を残していなかったため、Aさんと妹Dさんは、遺産分割について、協議の結果、以下のとおりに分割しようと思っている。

1.現預金は均等に相続する

2.母Bさんの自宅(土地・建物)の持分は妹Dさんが相続する

3.Aさんの自宅(土地・建物)の持分はAさんが相続する

4.賃貸アパート(土地・建物)の持分はAさんが相続する

5.母Bさんの自宅(土地・建物)のAさんの持分を妹Dさんに代償財産として交付する

この遺産分割案において、Aさんは、母Bさんの自宅(土地・建物)の取得費、相続税評価額および時価(市場価格)が異なっていることから、当該土地建物の持分を妹Dさんに代償財産として交付したときにどのような課税が行われるのか気になっている。また、賃貸アパートについて、母Bさんが亡くなるまでは持分に応じて家賃を折半して受け取っていたが、今年の家賃収入に対してどのように課税されるのかよくわからないでいる。さらに、Aさんは、父Cさんの相続関係の手続は母Bさんに任せきりだったため、母Bさんの相続関係の手続や必要書類等について知りたいと思っている。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(58歳)は、母Bさんの遺産分割にあたり、妹Dさんと協議のうえ、自宅や賃貸アパートの持分を自身が、母Bさんの自宅の持分を妹Dさんがそれぞれ相続し、代償金を交付することで合意しようとしている。

母Bさんの自宅の持分について、取得費・評価額・市場価格の違いがある中で代償分割を行うことにより、贈与税や譲渡所得税など、どのような課税が発生するか不安に感じている。

賃貸アパートについて、母の生前は持分に応じた家賃を折半していたが、母死亡後の年間家賃収入について、相続開始年の課税取扱いが分からず、どのように申告すべきか悩んでいる。

父Cさんの相続手続きを母Bさんに任せていたため、今回の母Bさんの相続手続きについて、必要な書類や進め方など、基本的な実務の流れを把握したいと考えている。

難易度・受験生目線の対策方法

不動産の共有状態の解消や代償分割に伴う譲渡所得課税、共有不動産の賃料収入に対する課税関係など、実務的な論点が多数含まれる設例です。

特に、代償分割における取得費と評価額・時価の差異が生む課税リスクや、相続開始年の家賃収入の分配と課税の考え方を理解しているかが重要なポイントです。

また、遺言がないケースにおける遺産分割協議と、父母両方の相続を経験する中での相続手続きの流れや必要書類の確認も求められます。

複数の制度を正確に整理しながら助言を行う必要があり、実務性が高く、受験生にとっては難易度の高い設例といえるでしょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

母Bさんの土地建物の持分を妹Dさんに代償財産として交付したときの課税関係が気になっている点

母Bさん死亡後の賃貸アパートの家賃収入に対する課税関係

母Bさんの相続関係の手続きや必要書類等について知りたい点

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

① 母Bさんの土地建物の持分を妹Dさんに代償財産として交付したときの課税関係

提案のポイント

・不動産を代償財産として交付した場合、譲渡所得税の課税対象となる

解説

代償分割とは、遺産を特定の相続人が取得し、その代償として他の相続人に金銭や財産を交付する方法です。今回のケースでは、Aさんが母Bさんの自宅持分を妹Dさんに代償財産として交付するため、不動産を譲渡したとみなされ、譲渡所得課税の対象となります。

譲渡所得は「収入金額ー取得費ー譲渡費用」で計算され、収入金額の基準は「時価」となります。さらに、父Cさんから相続した財産を3年以内に譲渡する場合には、相続税の取得費加算の特例が利用できます。これにより、相続税額の一部を取得費に加算できるため、課税所得を圧縮できます。

譲渡所得は所有期間によって異なり、譲渡をした年の1月1日時点の所有期間が5年を超える長期譲渡所得なら20.315%、5年以下の短期譲渡所得なら39.63%の申告分離課税となります。また、相続により取得した場合、被相続人の取得時期を引き継ぐ点にも注意しましょう。

② 母Bさん死亡後の賃貸アパートの家賃収入に対する課税関係

提案のポイント

・母Bさん死亡前の家賃→準確定申告が必要

・母Bさん死亡後の家賃→相続人の共有財産として課税

・遺産分割成立後→取得者に一元的に課税

解説

母Bさんの死亡前に受け取っていた家賃は、母Bさん本人の所得であるため、相続開始から4ヵ月以内に、相続人が準確定申告を行う必要があります。

一方、死亡後に発生する家賃は相続人の共有財産とされ、遺産分割が成立するまで各相続人の持分割合に応じて課税されます。今回のケースでは、Aさんが自分の持分2分の1に加え、母Bさんの持分2分の1をDさんと相続するため、賃料全体の4分の3を受け取る計算になります。

サトシ講師

サトシ講師サトシ講師のワンポイント

「相続人が数人あるときは、相続財産は、その共有に属する。」(民法898条)という発展的な論点です。

相続が開始してから遺産分割が行われるまでの間、相続人が複数名いる場合は共有状態となります。

遺産分割が成立すれば、分割後は実際に不動産を取得した相続人に課税されます。最終的にアパートをAさんが取得する場合、以後の家賃収入はすべてAさんの不動産所得として課税されることになります。

③ 母Bさんの相続関係の手続きや必要書類等について

提案のポイント

・相続人の確認(被相続人の戸籍謄本の取得)、相続税申告、準確定申告、年金手続きなどが必要となる

・手続きを簡略化できる「法定相続情報証明制度」

・相続登記の義務化(2024年4月以降)と変更登記の義務化(2026年4月以降)

解説

相続手続きは、まず相続人の確定から始まります。被相続人の出生から死亡までの戸籍謄本を収集し、法定相続人を特定します。これらの戸籍謄本は相続手続きで何度も必要となりますが、法定相続情報証明制度を利用すれば効率的に進められます。この制度では、戸籍謄本と相続関係を一覧にした図を法務局に提出し、認証を受けることで「法定相続情報一覧図の写し」が交付されます。これを利用すれば、金融機関や法務局での手続きをスムーズに行うことができます。

相続税の申告は10ヵ月以内に行う必要があります。また、今回のように短期間で相続が複数回発生している場合には、相次相続控除により前回の相続税の一部を控除できる可能性がある点も検討すべきポイントです。さらに、被相続人が年金を受給していた場合には、年金事務所への受給停止の届出も必要となります。

加えて、相続登記は2024年4月以降、相続開始から3年以内の申請が義務化されています。さらに2026年4月からは、住所や氏名に変更があった場合、変更から2年以内に変更登記を行うことが義務化されます。

④ 見込み相続税額が高額

提案のポイント

・小規模宅地の特例を活用

解説

母Bさんの相続財産は総額3億8,000万円、相続税額は約1億円と見積もられており、税負担は大きな問題です。この解決策として小規模宅地の特例を検討します。

自宅土地については「特定居住用宅地等」として330㎡まで評価額を80%減額できます。ただし、今回のケースではAさんが取得するのは母Bさんの持分2分の1に限られるため、150㎡が対象です。

また、Aさんが相続する賃貸アパートについては、「貸付事業用宅地等」として200㎡まで50%減額が可能です。ただし、居住用宅地との併用では面積調整が必要です。

仮に、遺産分割が申告期限(10ヵ月)までにまとまらない場合でも、「申告期限3年以内の分割見込書」を提出すれば特例の適用を確保できます。その後、分割が成立した場合には4ヵ月以内に更正の請求を行うことで適用を受けられます。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。