本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

Aさん(45歳)は、専業主婦の妻Bさん(41歳)、長男Cさん(7歳)および長女Dさん(3歳)との4人で地方中核都市のX市内にある賃貸マンションで暮らしている。現在の住まいは2LDKで、長男Cさんが小学生になったため、そろそろ引っ越したい気持ちはあるが、預金は夫婦合わせて1,000万円程度であり、マイホームを取得するには足りないと考えている。これから教育費もかかるので、当分の間は今の賃貸マンションに住み続けざるを得ないと考えている。

Aさんの父Eさん(86歳)は、数年前に妻(Aさんの母)を亡くし、現在はAさんの兄Fさん(50歳)家族と同居している。

先日、父Eさんの自宅を訪問した際、父Eさん・兄Fさんと将来の相続やライフプランについて話し合う機会があり、その際に、Aさんは父Eさんに「マイホームはほしいが資金が足りないので、当面は賃貸マンションに住む」という話をした。その話を聞き、父Eさんは、以前、知人からアドバイスされたことがあるとして、Aさんに次のような提案をしてきた。なお、父Eさんは、意思能力も十分で売買契約等の内容も自分で判断することができる。

【父Eさんの提案内容】

・兄Fさんは、同居している父Eさんの自宅の土地建物(相続税評価額3,000万円)を相続する。

・父Eさんの金融資産9,000万円のうち、3,000万円は預金のままとする。

・残りの6,000万円で、父Eさんがマンション(1戸)を購入し、父Eさんが亡くなるまでの生活

費や自宅の修繕費等に充てるため、定期借家として賃貸し家賃収入を得る。マンションは、将

来Aさんが相続する。

父Eさんの提案に対してAさんは大変ありがたいと思ったが、定期借家などわからない点

がいくつかあり、被相続人が相続発生直前に節税対策を目的として購入した不動産について

追徴課税が行われたというニュースを聞いたこともあることから、FPであるあなたに相談

することにした。

(注)設例に関し、詳細な計算を行う必要はない。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(45歳)は家族4人で賃貸マンションに住んでおり、マイホーム取得を希望しているが、預金が1,000万円程度しかなく、資金面から購入は難しいと感じている。

父Eさん(86歳)から、Aさんに将来相続させることを前提に、6,000万円でマンションを購入して定期借家として賃貸し、家賃収入を生活費等に充てるという提案を受けた。

Eさんの残りの金融資産3,000万円は預金のまま保有し、自宅(3,000万円相当)は兄Fさんが相続する計画となっている。

Aさんはこの提案をありがたく感じつつも、定期借家契約の内容や仕組みに関する知識がなく、不安を感じている。

また、被相続人が相続直前に節税目的で不動産を購入した場合、税務上の否認リスクや追徴課税の事例を耳にしており、今回の提案が問題のない対策かをFPに確認したいと考えている。

難易度・受験生目線の対策方法

親による不動産購入と相続対策をテーマとした設例です。

生前の資産移転によって将来の相続財産を調整する意図や、定期借家契約の仕組み、賃貸用不動産に対する相続税評価の考え方など、制度を横断的に理解する必要があります。

また、相続直前の不動産購入が不当な節税とみなされるケース(国税庁の否認事例)を意識し、適正な運用と合理的な説明ができるかも重要なポイントです。

なお、タワマン税制については2024年2月から連続して出題されており、対策していた受験生も多かったと思われますが、今回はその評価見直しの根拠となる「総則6項」の基準を踏まえ、設例の不動産がどのように評価されるかを考える必要がある、非常に難しい問題が出題されました。

これまでにない視点からの資産承継提案であり、高めの難易度だったといえるでしょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

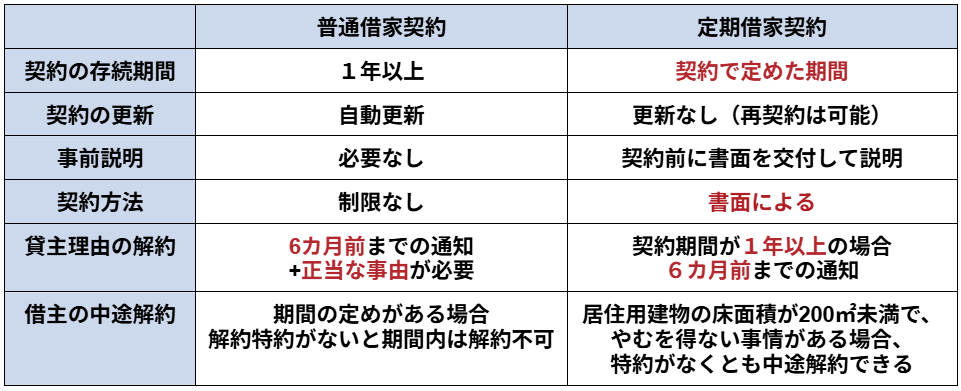

2.父Eさんが、購入したマンションを普通借家ではなく定期借家として賃貸するメリットを教えてくだ

さい。また、次の時点における定期借家契約と普通借家契約の違いを教えてください。

①契約締結時

②賃借人からの中途解約時

③契約満了時

3.「居住用の区分所有財産の評価について」(法令解釈通達)による居住用マンションの相続税評価額

の評価方法について教えてください。

4.仮に、父Eさんがマンションを定期借家として賃貸借契約を締結した2年後に亡くなり、Aさんがマ

ンションを財産評価基本通達と「居住用の区分所有財産の評価について」により評価して相続した場

合、課税庁側から財産評価基本通達の総則6項により、評価が見直される可能性はありますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 普通借家ではなく定期借家として賃貸するメリット

提案のポイント

・定期借家契約では普通借家契約と異なり、期間を自由に定めることができる。

解説

普通借家契約では、契約期間について1年以上で定め、1年未満の期間の定めは、期間の定めのないものとされます。一方で、定期借家契約の場合、自由に期間を定めることができるため、将来的にAさんにマンションを相続する予定があるのであれば、柔軟に期間を定めることができる定期借家契約が望ましいでしょう。

また、定期借家契約では、借主からの賃料減額請求を排除する特約を定めることもできます。賃料が減額となるリスクがないため、将来的な資金計画を立てることができます。

質問2-① 契約締結時における定期借家と普通借家の違い

提案のポイント

・契約が書面か口頭か

・契約前の事前説明の実施について

解説

普通借家契約では、契約は口頭でも成立しますが、定期借家契約の場合、公正証書等による書面で行う必要があります。また、定期借家契約では、契約前に貸主からの更新がなく、期間満了により契約が終了する旨を書面を交付して説明しなければなりません。契約前の事前説明を怠ると、普通借家契約となってしまうので注意が必要です。

質問2-② 賃借人からの中途解約時における定期借家と普通借家の違い

提案のポイント

・賃借人のやむを得ない事情により定期借家契約を中途解約する場合の要件について

解説

定期借家契約の場合、中途解約の特約を定めていないと、原則として、賃借人から契約期間内に解約することはできません。ただし、居住用建物の床面積が200㎡未満で、転勤、療養、親族の介護その他のやむを得ない事情により、賃借人が建物を自己の生活の本拠として使用することが困難となった場合には、特約がなくとも解約することができます。

質問2-③ 契約満了時における定期借家契約と普通借家契約の違い

提案のポイント

・契約期間満了通知について

解説

普通借家契約では契約の更新がありますが、定期借家契約の場合には契約更新がありません。しかし、定期借家契約では契約満了の1年以上前から6カ月前までに貸主から借主に対して、契約が終了する旨を通知する必要があります。この通知を怠った場合、借主は通知があった日から6カ月までであれば、建物を引き続き使用することができます。

普通借家契約と定期借家契約の違いについてまとめると以下の表のようになります。

質問3 居住用マンションの相続税評価額の評価方法

提案のポイント

・「居住用の区分所有財産の評価方法について」改正された目的と論点に言及する

解説

タワマン節税のルール改正の背景には、相続税評価額と市場価格の大幅な乖離があります。マンションの総階数が増えるほど、乖離率も上昇する傾向にあり、これを利用した相続税のタワマン税制が大きな問題となっていました。今回の改正によって、評価乖離率を基に、相続税評価額が時価の6割以内で評価されるようになりました。

評価乖離率の算定には以下の4つの項目が用いられます。

・築年数

・総階数

・所在階

・敷地持分狭小度(マンションの敷地面積と専有面積の比率)

なお、相続税評価額と市場価格の乖離が小さい、区分登記がされていない一棟所有の賃貸マンションや地階を除く総階数が2以下の低層の集合住宅は、従前の評価方法で評価されます。

サトシ講師

サトシ講師サトシ講師のワンポイント

2024年以降、すべてのマンションが評価乖離率を用いて評価されるわけではありません。高層階の時価が著しく高くなるような性質を持たない建物、たとえば階数による価格差が小さい低層住宅や、区分所有されていない一棟所有の賃貸マンションについては、従来の評価方法が引き続き適用されます。制度の趣旨を踏まえ、適用対象外となる理由を理解しておくことが重要です。

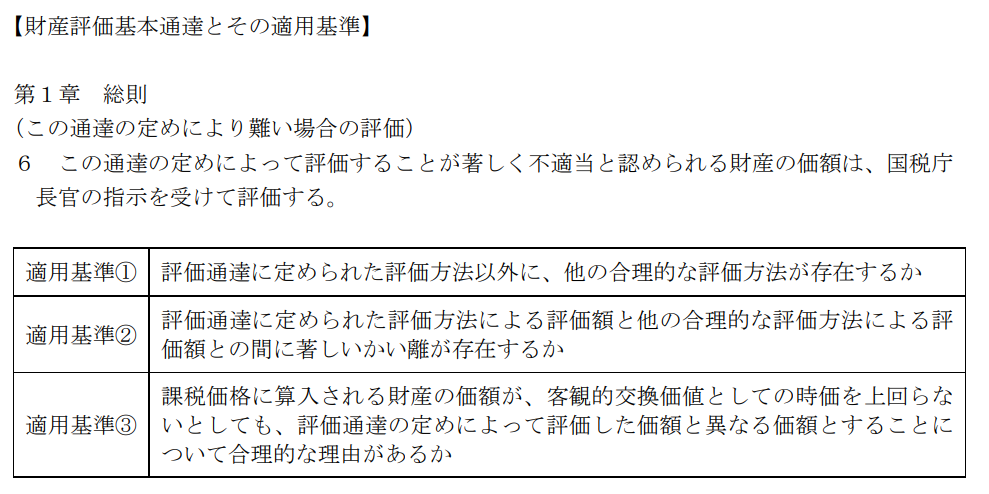

質問4 財産評価基本通達の総則6項により、評価が見直される可能性

提案のポイント

・財産評価基本通達の適用基準が不明瞭であるため、留意すべきポイントをしっかりと押さえる

解説

財産評価基本通達の適用基準③に「合理的な理由があるか」と記載されています。この合理的な理由とは、租税負担の公平に反するようなことがないかがポイントとなっています。つまり、恣意的な相続税の節税は認められず、国税庁長官の指示によって評価されてしまいます。課税庁側では以下の点から租税負担の公平性をチェックしています。

①通達評価額と実勢価格に大きな乖離があるか

②多額の借入金により購入していないか

③不動産取得者が高齢等であるか

④相続直後に不動産を売却しているか

⑤不動産購入の目的が税負担軽減であるか

本問の場合、父EさんはマンションをAさんへ相続させる目的で購入しており、相続直後に不動産がAさんによって売却される可能性は低いでしょう。また、マンション購入にあたって、父Eさんは借入をおこなっていないため、財産評価基本通達の総則6項が適用される可能性は低いといえます。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。