本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

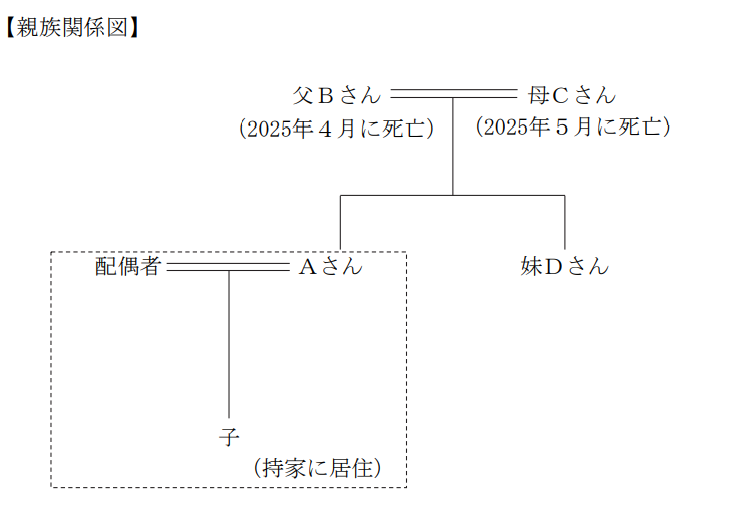

Aさん(42歳)の父Bさんは、母Cさん、妹Dさん(38歳)の3人で暮らし、個人で不動産賃貸業を営んでいたが、2カ月前に急逝した。父Bさんは、将来の相続税の支払が現状の金融資産で足りるのか心配になり、所有する不動産を活用した相続対策を検討している最中であった。さらに、母Cさんも、父Bさんの四十九日を待たず、後を追うように亡くなった。

【父Bさんが所有していた不動産の概要】

①テナントビル

テナントビルは、鉄骨造8階建て、延べ面積1,200㎡(各階の床面積は150㎡で同一)で、20年前に建設した。1階から6階は賃貸し、7階と8階は父Bさん、母Cさんおよび妹Dさんの自宅として使用していた。立地が良好なことから空室はなく、年間4,500万円の家賃収入(不動産所得3,000万円)を得ている。

また、父Bさんは生前、不動産管理会社を設立して、家賃収入を母Cさん、Aさん、妹Dさんの3人が均等に得られるようにしておきたいと考えていた。サブリース方式か不動産保有方式かで迷っていたようであったが、Aさんはその違いがわからず、このまま法人の設立を進めることが税負担面で有効であるか知りたいと思っている。

②事業用定期借地権による貸付土地

月極駐車場であったが、1年前、テナントビルの建設時に融資を受けた金融機関から「賃貸マンションの建設」か「事業用定期借地権による貸付」の提案を受け、Z社と30年間の事業用定期借地権契約をした。

Aさんと妹Dさんは、父Bさんが法務局に保管していた自筆証書遺言に従って遺産分割を行いたいと考えている。母Cさんには11年前に実家の相続により取得した預金(8,000万円)があるため、遺言には、現預金と有価証券は長男Aさんと長女Dさん、テナントビル(土地・建物)と借入金は、妻Cさん、長男Aさん、長女Dさんに均等に相続させ、事業用定期借地権による貸付土地については、長男Aさんに相続させるとの記載があった。

Aさんは、父と母の相続が立て続けに発生したことから、同じ財産に対して二重に相続税が課されるのか不安に感じている。

また、母Cさん固有の財産もかなりあることから、父と母の相続税の総額がどれくらいになるか気になっており、納税資金を確保するため事業用定期借地権契約を解約して貸付土地を譲渡できるのか知りたいと思っている。

【父Bさんの相続財産の概要】(相続税評価額、土地は小規模宅地等の評価減適用前)

1.現預金 : 1億円

2.有価証券 : 6,500万円

3.テナントビル

①土地(400㎡) : 3億円

②建物(築20年) : 2億円

4.貸付土地(800㎡) : 9,600万円(事業用定期借地権の残存期間28年)

5.借入金 : ▲7,000万円

合計 : 6億9,100万円

※父Bさんは、契約者(=保険料負担者)・被保険者を父Bさん、死亡保険金受取人を妻Cさんと

する生命保険(死亡保険金5,000万円)に加入していた。

※父Bさんの相続に係る相続税額は、約2億2,900万円(配偶者の税額軽減・小規模宅地等の評価

減適用前)と見積もられている。

(注)設例に関し、詳細な計算を行う必要はない。

【父Bさんの家族構成(法定相続人)】

妻Cさん(既に死亡):2025年5月に死亡

長男Aさん (42歳):会社員。妻と子(12歳)の3人で自己所有の持家に居住している。

長女Dさん (38歳):会社員。父Bさん、母Cさんとテナントビルの自宅で同居していた。

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(42歳)は、父Bさんの急逝と母Cさんの死去が立て続けに発生し、相続税が同じ財産に二重に課税されるのではないかと不安を感じている。

父Bさんは、不動産賃貸業を営みテナントビルや貸付土地を所有していたが、遺言に基づき、現預金・有価証券はAさんと妹Dさんに、テナントビルと借入金は妻CさんとAさん・Dさんに、貸付土地はAさん単独に相続させる内容となっている。

Aさんは、父が設立を検討していた不動産管理会社について、サブリース方式と不動産保有方式の違いや、設立が税務的に有効かどうかを理解したいと考えている。

納税資金の確保のため、事業用定期借地権契約を解約して土地を譲渡できるかについて検討しており、法的・契約上の制約について確認したい意向がある。

母Cさんの固有財産も多く、両親の相続税総額がどの程度になるか、また、それに対してどのように納税資金を準備すべきか悩んでいる。

難易度・受験生目線の対策方法

不動産オーナーの相続が短期間に連続して発生する、複雑な相続実務が問われる設例です。

同一財産への二重課税の懸念に対しては「相次相続控除」の適用要件と効果を正しく理解し、納税資金の確保についても譲渡可能性や契約解除の可否を含めて検討する必要があります。

また、不動産管理会社設立による法人化の選択肢(サブリース方式・不動産保有方式)とその税務メリット・デメリットを比較して提案する力も問われます。特にこの論点は、学科試験ではこれまで出題例がなく、実技試験で初めて登場した内容であるため、前提知識が少なく非常に難しいと感じた受験生が多かったと考えられます。

テナントビルの相続に借入金が絡む点、遺言による分割内容、生命保険の取扱いなども含め、全体の財産構成を見渡した助言力が必要であり、実務的かつ高難易度の出題といえます。

本設例の関連テーマ

数次相続、相次相続控除

個人事業の法人化

不動産管理会社の設立

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、本論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

相続の基礎② 遺産分割の流れと手続き-2

個人事業の承継① 個人事業の承継と法人化

個人事業の承継② 不動産管理会社の概要

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

設例読みの段階で、想定される質問として考えておくべき論点は以下のポイントです。

・父Bさんが生前検討していた不動産管理会社の設立にあたってその管理方式を何にすればよいか迷って

いる点

・立て続けに相続が起きたことで相続税の負担が大きくなることを懸念している点

・事業用定期借地権の中途解約の可否が気になっている点

またこれらに加えて、Part1特有の王道質問への回答も考えておく必要があります。

1級実技試験の王道質問と、それに対する備え方、考え方については、こちらの記事をご覧ください。

partⅠ対策:何を質問すべきかが見えてくる-ポイントABCの思考法

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

論点① 不動産管理会社の設立

提案のポイント

法人の形態は大きく3種類あり、節税効果が大きいのは不動産所有方式

不動産所有方式において不動産管理会社へ売却するものが建物のみであるときの注意点に言及

解説

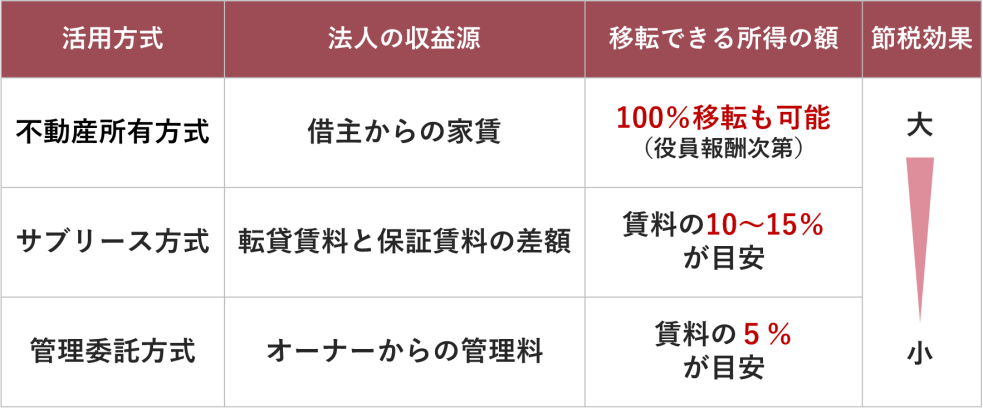

不動産管理会社の形態は、不動産所有方式、サブリース方式、管理委託方式の3種類があります。

・不動産所有方式は、資産管理会社に不動産の所有権を移転することで、借主からの家賃収入は全て資産

管理会社が受け取り、個人は役員報酬を受けとる方式です。

・サブリース方式は、個人が所有する不動産を資産管理会社に一括で貸し付け、転貸(サブリース)する

方式です。

・管理委託方式は不動産の管理を資産管理会社に委託して、管理委託料を支払う方式です。

それぞれの特徴をまとめると以下の表のようになります。

表からもわかる通り、不動産所有方式であれば、賃料の全額を法人の売上とすることができるため、所得税(最大45%の超過累進税率)よりも法人税(23.2%の比例税率)の方が低い範囲内であれば、税負担の軽減効果が期待できます。

サトシ講師

サトシ講師サトシ講師のワンポイント

厳密には、個人の場合の所得税、法人の場合の法人税に加えて以下の税金が発生します。

個人:所得税+個人住民税+個人事業税

法人:法人税+法人住民税+地方法人税+法人事業税+地方法人特別税

1級実技試験レベルにおいては、

個人:所得税+住民税で最大約55% (超過累進税率)

法人:法人税+法人住民税等で約33%(比例税率)

程度の知識で十分です。

なお、不動産管理会社に十分な資金が用意できない場合は、建物のみを先に不動産管理会社に売却します。その際に、土地を無償で貸し付けると、借地権の認定課税が発生する可能性があるため、「土地の無償返還に関する届出書」の提出を行うなど注意しなければなりません。

論点② 立て続けに起きた相続による相続税の負担について

提案のポイント

相次相続控除の制度を提案

解説

父Bさんが死亡した1カ月後に母Cさんが死亡しています。一次相続(父Bさんの死亡)から10年以内に二次相続(母Cさんの死亡)が発生したため、母Cさんの相続に係る相続税額から、父Bさんの相続に係る相続税額のうち一定額を控除できる相次相続控除の適用を受けることができます。

論点③ 事業用定期借地権の中途解約の可否

提案のポイント

・特約等で別段の定めがない限り、貸主からの一方的な中途解約は不可能

解説

事業用定期借地権は、公正証書によって事業用建物所有を目的とする借地契約であり、存続期間は30年以上50年未満で定められます。また、以下の特約を付加する必要があります。

・契約更新なし

・建物再築による期間の延長がない

・建物買取請求権なし

事業用定期借地権では、契約の更新はなく期間満了で契約は終了します。特約等で別段の定めがない限り、契約の途中で貸主から一方的に解約することはできません。

論点④ 見込み相続税額が高額

提案のポイント

・小規模宅地の特例の提案

解説

8階建てのテナントビルの7階と8階は、父Bさん、母Cさん、妹Dさんが自宅として使用していたため、特定居住用宅地等として小規模宅地等の特例の適用を受けることができます。特定居住用宅地等は330㎡を限度に相続税の課税価格が80%減額されます。1階~6階は賃貸しているため、貸付事業用宅地等として小規模宅地等の特例の適用を受けることができますが、特定居住用宅地等とは適用面積の調整が必要となる限定併用となります。貸付事業用宅地等は200㎡を限度に相続税の課税価格が50%減額されます。

本問の場合、特定居住用宅地等について特例を適用した方が減額される金額が大きくなるため、先に特定居住用宅地等に特例を適用し、残った適用限度面積の範囲内で貸付事業用宅地等として特例を併用します。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

設例の顧客の相談内容および問題点

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんの相談内容と問題点について項目だけで構いませんので全てあげてください。

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。