本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

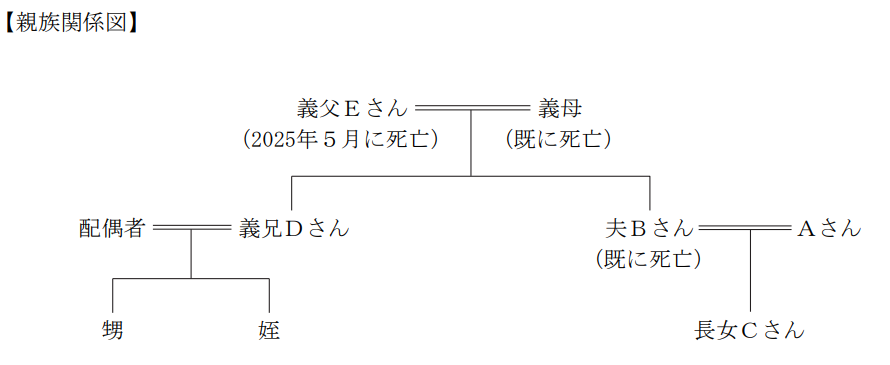

Aさん(58歳)は、夫BさんとS市郊外のマンションで暮らしていたが、2年前に夫Bさんはがんで亡くなり、現在は一人暮らしである。一人娘の長女Cさん(30歳)は3年前に結婚し、家を出ている。

夫Bさんには2歳上の兄Dさん(60歳、Aさんの義兄)がおり、父Eさん(Aさんの義父)の所有する店舗付マンション(甲土地・甲建物)の6階で家族と暮らしている。このマンションの7階に住む義父Eさんは3年前に体調を崩して以来、意思能力は正常であるものの介護が必要な状態となり、義兄Dさんが面倒を見ていたが、1カ月前に容態が急変し亡くなってしまった。また、義母は10年前に他界している。

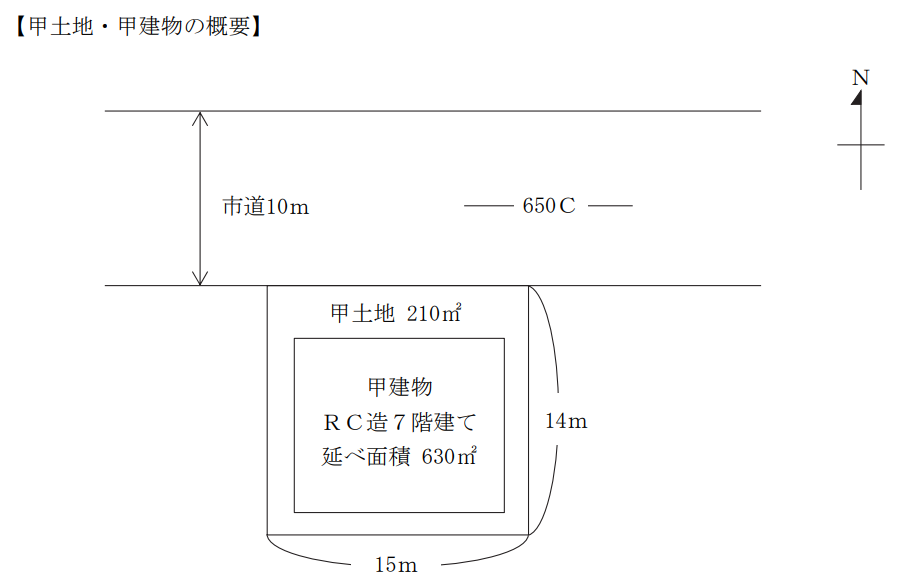

【甲土地・甲建物の概要】

・甲土地:地積210㎡、T市中心地にあるT駅から徒歩3分の商店街に所在。

・甲建物:鉄筋コンクリート造7階建ての店舗、共同住宅。1階が貸店舗、2階から5階が賃貸

住宅、6階が義兄Dさん家族、7階が義父Eさんの自宅として利用。築25年。

延べ面積630㎡。区分所有登記はされていない。

義父Eさんの葬儀の際、Aさんは、義兄Dさんから義父Eさんの自筆証書遺言があることを聞いたが、詳しい内容については話し合う時間がなかったため、先日改めて義兄Dさんと遺言の内容について話し合うことになった。

義兄Dさんによると、義父Eさんの相続財産は、甲土地・甲建物の2億円(相続税評価額)と、金融資産は預金のみの3,000万円(葬儀費用等支払後)である。甲建物の建築資金で借りたローンは全額返済が完了している。甲建物の賃貸部分の年間収入は1,500万円、甲建物は5年前に大規模改修工事を行っており管理状況は良好、ということであった。また、義兄Dさんから「父(Eさん)が残した自筆証書遺言については、再来週くらいに裁判所に提出を予定している。遺言の内容は、甲土地・甲建物は私が相続し、金融資産についてはAさん家族に相続させる内容と父からは聞いている。私のほうが相続財産が多くなるが、亡くなるまで面倒を見ていた私に多く報いたいということであろう」と告げられた。

夫Bさんは若いうちに家を出て実家との交流が少なく、義兄Dさんだけが義父Eさんの面倒を見てきていたことにAさんは負い目がある。それでも、義兄Dさんの相続財産と夫Bさんの家族である自分たちの相続財産に大きな差があることに釈然としない気持ちもある。このような状況でFPであるあなたにAさんから相談があり、遺言の内容に100%従わなければならないのか、何か自分たちが主張できることはないか等の質問があった。

※近隣商業地域、指定建蔽率80%、指定容積率300%、準防火地域

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(58歳)は夫Bさんを亡くしており、現在は一人暮らし。義父Eさんの死去に伴い、相続に関する話し合いが始まったが、遺言の内容や配分に不安を抱いている。

義父Eさんの遺言内容は、甲土地・甲建物(2億円相当)を義兄Dさんに、預金(3,000万円)をAさん家族に相続させるというものであり、資産配分に大きな差がある。

Aさんは義兄Dさんが義父の介護を担っていたことを理解しつつも、夫Bさんの遺族として釈然としない思いがあり、遺言に対して何か法的に主張できる余地がないか疑問を抱いている。

また、遺言が自筆証書遺言であるため、裁判所での検認を経て効力を確認する必要があること、遺留分やその他の相続権の行使可能性についても理解したいと考えている。

難易度・受験生目線の対策方法

遺言による相続財産の偏りと、法定相続人の権利に関する理解が問われる設例です。

自筆証書遺言の効力や検認手続き、遺産の分け方に納得できない場合の対応(遺留分侵害額請求など)を適切に整理できるかがポイントです。

また、相続人ではないAさんが相談者という点から、亡夫Bさんの子である長女Cさんが代襲相続人となることを踏まえ、相続関係を正確に把握する必要があります。

全体として、民法に基づく権利関係と相続実務の知識を組み合わせた助言力が求められ、やや高めの難易度といえるでしょう。

本設例の関連テーマ

遺言の種類について

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、本論点に関してはしっかりと解説しております。

相続の基礎④ 遺言の活用-1 遺言の種類と留意点

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.自筆証書遺言が有効とされるには、どのような形式的要件を備えている必要がありますか。

3.遺産分割について、Aさん家族は義兄Dさんにどのような主張ができますか。

4.甲土地・甲建物の価値が相続税評価額より高くなると主張することはできますか。ほかにあなたはA

さんにどのようなアドバイスをしますか。

5.本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 自筆証書遺言が有効とされるために必要となる形式的要件

提案のポイント

・自筆証書遺言は全文・日付・氏名を遺言者が自書し、押印することが必要

・財産目録はパソコン等で作成可

解説

3つある遺言の種類「自筆証書遺言」「公正証書遺言」「秘密証書遺言」については、それぞれ要件・メリット・デメリットについて説明できるようにしておきましょう。

本件で問われている自筆証書遺言は、遺言者本人が全文・日付・氏名を自書し、押印することで成立する遺言です。2019年の民法改正により、財産目録については、パソコンでの作成や通帳の写しの添付が認められ、各ページに署名押印をすることで、形式を満たすこととなっています。

自筆証書遺言のメリットは、費用をかけずに手軽に作成できる点、遺言の存在や内容を第三者に知られずにすむ点、そして財産や家族状況の変化に応じて自由に書き直せる点などが挙げられます。

一方で、保管や紛失、改ざんのリスク、形式不備による無効化のリスクなどがあります。これらのリスクを防ぐ方法として、作成した自筆証書遺言を法務局で保管できる「自筆証書遺言保管制度」があります。

質問3 遺産分割についてAさん家族が義兄Dさんに主張できる内容

提案のポイント

・遺留分侵害額請求権を行使し、侵害分を請求できる

解説

今回のケースでは、Aさんの夫Bさんがすでに亡くなっているため、その子である長女CさんがBさんの代襲相続人となります。法定相続分に基づくCさんの遺留分割合は4分の1です。

遺言どおりに相続すると、甲土地・甲建物を義兄Dさんがすべて取得し、Aさん家族は預金3,000万円しか受け取れないため、この割合を満たしません。

この場合、Cさんは「遺留分侵害額請求権」を行使し、侵害分を金銭で請求できます。支払方法としては、Dさんが自分の財産から支払うほか、遺産分割協議で「代償分割」として不動産の一部売却や現金支払いを行う方法などが考えられます。もし協議が整わなければ、家庭裁判所に調停、さらに審判を申し立てて解決する流れになります。

質問4 甲土地・甲建物の価値とAさんへのアドバイス内容

提案のポイント

・相続税評価額は相続税計算上の評価であり、市場価格とは異なる点に留意

解説

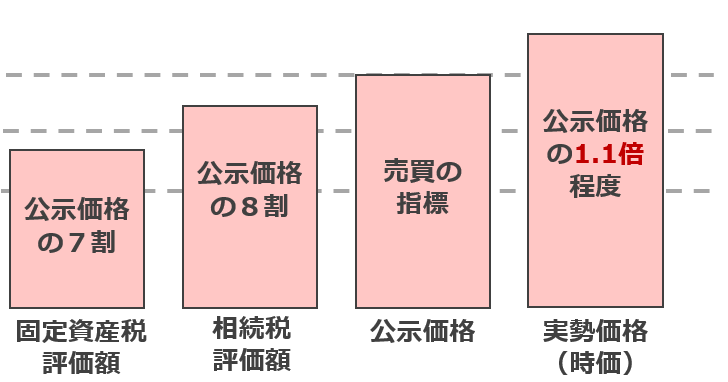

相続税評価額は、あくまで相続税を計算するための基準であり、実際の売買価格とは異なる点に注意が必要です。国土交通省が毎年発表する「公示価格」を基準に目的に応じた不動産の価格は決められ、一般的に、相続税評価額は公示価格のおおむね8割程度に設定されています。

さらに、実際の取引は需要や立地条件によって変動しますが、不動産の売却価額(時価)は公示価格の1.1〜1.2倍程度で取引されるケースが多いです。

今回のケースでは、甲土地・甲建物は相続税評価額よりも市場価値が高い可能性が考えられます。そのため、もし売却を検討する場合は、相続税評価額を基準に考えるのではなく、公示価格や近隣の取引事例を調べたうえで価格交渉を行うことが重要です。

また、これにより、義兄Dさんが不動産を取得し、Aさん家族が金銭を受け取る場合の評価額算定や代償分割額の交渉にも有利に働く可能性があります。

サトシ講師

サトシ講師☆サトシ講師のワンポイント☆

土地には4つの価額が設定されていることを、「一物四価」と表現することもあります。実際の取引は不動産業者の利益分を考慮して、公示価格の1.1~1.2倍程度となる一方、相続税評価額や固定資産税評価額は公示価格よりも低く設定されています。

一般に、不動産の保有が節税につながる理由は、このように同じ価値の現金と比べて場合、不動産の評価額のほうが低く算定されるためです。以下の表で整理しておきましょう。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。