本記事の構成

本記事は以下の内容で構成されています。

・実際の設例

・本試験の概要と傾向

・得点のカギとなる論点

・各質問事項と検討のポイント

・実際の面接試験の想定応答集

実際の設例

それではまず、今回の設例を読んでいきましょう。

●設例●

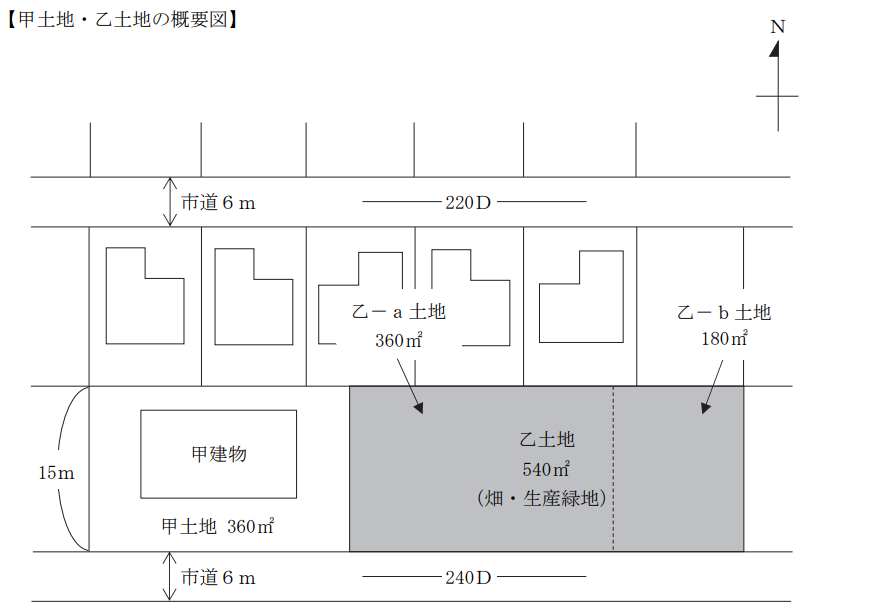

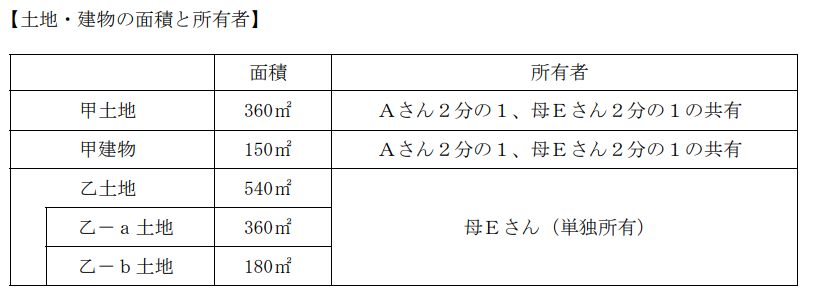

都内の大手企業に勤務するAさん(47歳)は、A家の一人息子であり、首都圏近郊のK市内にある自宅で妻Bさん(46歳)、高校生の長男Cさん(18歳)、高校生の長女Dさん(16歳)およびAさんの母Eさん(75歳)の5人で暮らしている。

A家は古くからの農家であったが、自宅の周囲にあった農地と山林は、祖父の相続時に開発業者に大半を売却し、現在では一般住宅が立ち並ぶ住宅地となっている。また、6年前の父の相続時には残っていた農地を処分したため、農地としては現在自宅(甲土地・甲建物)に隣接する畑(乙土地)だけが残っている。この畑は、現在母Eさんが耕作を続けている。乙土地は生産緑地の指定を受けているが、指定から30年を経過した申出基準日までに、特定生産緑地の指定は受けていない。また、父の相続時に農地等の相続税の納税猶予の適用は受けていない。母Eさんは、元気なうちは畑仕事を続けたいと話しており、休日にはAさんと妻Bさんのほか、子どもたちも一緒に手伝い、みんなで楽しみながら農作業をしている。

5年ほど前、自宅南側一帯が整備され、それまで不整形だった甲土地および乙土地は、地積は減ったもののきれいな整形地となった。甲建物は、祖父が若い頃に建てたいわゆる農家住宅であり、築60年近く経っていて見た目も老朽化しているため、今では周囲の建物と調和が取れず、かなりの違和感がある。Aさんは、甲建物が設備関係を含め色々と大幅な手入れが必要となっていることや、子どもたちの強い要望もあることから、甲建物を取り壊して同じ場所に住宅を新築することにした。敷地については、Aさんおよび家族全員の意向により、これまで通り、甲土地全体をそのまま使用したいと考えている。

K市内にある、大手のハウスメーカーに相談したところ、甲建物の取壊し費用のほか、外構および庭を一新し、Aさんおよび家族が希望する間取りの建物(延べ面積約150㎡)を建てる場合、総額5,000万円(税込み)という見積もりであった。個々の内訳の合計はもっと高かったが、大幅に値引きしてもらったため、Aさんは納得している。

Aさんは、将来のことを考え、手元資金を減らしたくないと思っており、母Eさんと相談して、乙土地の一部、東側180㎡(乙-b土地)を売却して建築費に充てることにした。地元の不動産会社に相談したところ、このあたりの土地は南道路で30万円/㎡(約100万円/坪)くらいなので、乙-b土地は総額5,400万円なら売却可能とのことであった。Aさんは、その金額であれば仲介手数料や分筆、測量費用などの費用約300万円を支払っても、建築費が賄えると考えている。

Aさんはこの話を進めたいと思っているが、何か問題はないか、FPであるあなたに相談

することにした。

※市街化区域、第一種低層住居専用地域、指定建蔽率50%、指定容積率100%

※道路と等高、宅盤は平坦、上下水道・ガスは接面道路内に整備済み

出典:一般社団法人金融財政事情研究会 ファイナンシャル・プランニング技能検定1級実技試験(資産相談業務)2025年6月

本試験の概要と傾向

本設例の概要

Aさん(47歳)は、築60年の農家住宅(甲建物)を取り壊して新築することを計画しており、家族の要望により現状の敷地(甲土地)をそのまま利用したいと考えている。

新築費用総額5,000万円については手元資金を減らしたくないため、母Eさんと相談のうえ、生産緑地である乙土地の一部(乙-b土地180㎡)を売却して充てる方針である。

乙土地は生産緑地の指定を受けており、特定生産緑地の指定も受けていないため、売却に伴い課税や指定解除等の制度上の対応が必要となる可能性があり、これについての確認が求められている。

乙-b土地の売却にあたって、不動産会社からは市場価格(約30万円/㎡)での売却が可能との見込みがあるが、分筆や測量・仲介手数料等のコストも発生するため、手取額や資金計画の精査が必要である。

Aさんは、建替え・土地売却を進めるうえで法的・税務的な問題がないか、また、生産緑地制度に関するリスクを正しく理解したうえで進めたいと考えている。

難易度・受験生目線の対策方法

生産緑地の解除・売却や建替えに伴う土地利用計画が問われる設例です。

特に、生産緑地の指定解除に関する条件(申出基準日、特定生産緑地の扱いなど)を正しく理解し、乙土地の売却が可能かどうかを見極める力が求められます。

また、譲渡所得の課税関係や建替えに係る費用の資金計画、親族との共有意識に基づく意思決定など、多面的な観点で助言が必要です。

なお、生産緑地に関する論点は4年ぶりの出題であり、さらに今回の設例では「顧客の意向に反する提案が、結果的に顧客のニーズを満たす」という、これまでにないシナリオが含まれていたため、当日の受験生は非常に悩まされたことが想定されます。

全体として、税制・不動産・家族意向の調整をバランスよく扱う実践的な設例であり、難易度は非常に高かったと言えるでしょう。

本設例の関連テーマ

不動産の譲渡に係る税金

居住用財産の3,000万円控除の特例

ここで、しっかりと基礎知識を付けておくことが重要でしょう。

講義内では、これらの論点についてしっかり解説しておりますので、ここの知識を定着させていたかどうかが、本試験での回答力となったと言えるでしょう。

FPキャンプ内でも、これらの論点に関してはしっかりと解説しております。

不動産の譲渡① 居住用財産の譲渡の特例

「FPキャンプ1級実技試験コース」を受講されている方は、上記の観点テーマからしっかり学んでおきましょう。

得点のカギとなる論点

PartⅠと異なり、PartⅡでは質問事項が記載されているため、これらについて設例読みの段階で、想定される質問を整理しておきましょう。

(FPへの質問事項)

1.Aさんに対して、最適なアドバイスをするためには、示された情報のほかに、どのような情

報が必要ですか。以下の①および②に整理して説明してください。

①Aさんから直接聞いて確認する情報

②FPであるあなた自身が調べて確認する情報

2.申出基準日を経過した生産緑地と特定生産緑地の違いはなんですか。

3.Aさんの計画には、どのような問題がありますか。また、その問題はどのようにすれば解決できます

か。

4. 本事案に関与する専門職業家にはどのような方々がいますか。

なお、PartⅡの最初および最後の質問は、いずれの《設例》においても共通して出題される固定質問です。これらのいわゆる「王道質問」への備え方や考え方については、以下の記事をご参照ください。

PartⅡ対策 固定質問3つへの考え方

各質問事項と検討のポイント

それでは各質問事項に対する提案のポイントと、知っておくべき知識について解説していきます。

なお実際の試験で問われた細かな論点や質問事項などは、この後の「面接試験の想定応答集」で紹介しておりますので、本章では省略します。

質問2 生産緑地と特定生産緑地の違い

提案のポイント

・生産緑地は指定から30年経過すると宅地並み課税に移行するが、特定生産緑地の指定を受ければ10年ごとに更新し、税制優遇を継続できる

解説

生産緑地は、市街化区域内にある500㎡以上の農地を対象に指定され、営農を継続することを条件に固定資産税や都市計画税の軽減、相続税や贈与税の納税猶予といった税制上の優遇を受けられる土地です。ただし、この優遇は無期限ではなく、指定から30年が経過すると「申出基準日」を迎えます。

この時点で、所有者が引き続き営農を希望する場合には「特定生産緑地」として再指定を受けることができます。特定生産緑地に指定されると10年の指定期間が設定され、以後10年ごとに更新が可能であり、従来の税制優遇も継続されます。

一方で、申出基準日までに特定生産緑地の指定を受けなかった場合には、宅地並み課税が適用され、固定資産税や都市計画税が大幅に増加することになる点に注意が必要です。(三大都市圏では5年間の激変緩和措置があり、段階的に引き上げられます)。また、相続税に関しても新たな納税猶予の適用を受けることができず、将来相続が発生した場合には市街化区域内農地として宅地並み評価がされ、相続税負担が生じる可能性があります。

したがって、申出基準日を迎えた際に「特定生産緑地」を選択するか否かは、所有者の将来の税負担や土地利用に大きな影響を与えることになります。

質問3 Aさんの計画に潜む問題点とその解決策

提案のポイント

・乙土地(生産緑地)の売却は、売却制限や課税面の問題があり資金計画が崩れる可能性が高い

⇒代替案として甲土地の売却に切り替えることで、居住用財産の3,000万円特別控除を活用し、税負担を抑えて資金を確保することが可能

解説

Aさんは、母Eさんが所有する乙土地(540㎡のうち一部180㎡)を売却して新築費用に充てる計画を立てています。しかし、この計画には複数の問題点があります。

第一に、乙土地は生産緑地に指定されているため自由に売却することはできません。解除するには市への買取申出などの手続きを経る必要があり、時間もかかります。Aさんが望むスケジュールで資金を調達できない可能性があります。

第二に、乙土地は農地であるため、居住用財産の3,000万円特別控除の対象になりません。したがって、売却益に対して、20.315%の譲渡所得税が課税されることになり、Aさんが期待する資金をそのまま建築費に充てることは難しくなります。

サトシ講師

サトシ講師サトシ講師のワンポイント

農地の転用目的の売買であるため、本来は農地法5条許可が必要となります。ただし、乙土地は市街化区域内の農地であるため、農地法の「市街化区域内の特例」により、あらかじめ農業委員会に届出をすることで、都道府県知事の許可は不要となります。

このように、乙土地の売却には、法的・税務的な問題が多く、資金計画が不安定です。そこで代替策として、甲土地の売却を検討することが有効です。甲土地はAさんと母Eさんの共有名義であり、居住用宅地に該当するため、それぞれに3,000万円の特別控除を適用できます。これにより、譲渡所得税の負担をほぼ発生させずに資金を確保できる可能性が高く、結果的に建築資金を安定的に準備することが可能になります。

実際の面接試験の想定応答集

それでは、上記の質問事項と知識の整理を踏まえたうえで、実際に試験会場で面接官から行われた質問を再現した、想定応答集をご覧ください。

想定応答集の注意点

- 本想定応答集は、金財実施のFP1級実技試験を実際に受験した「FPキャンプ1級実技コース」受講生のアンケ―トに基づき、FPキャンプ講師陣が実際の面接試験のやりとりを再現したものです。

- 「FPキャンプ1級実技コース」は、1級実技試験受験生の23.8%が利用し、利用者数は各試験ごとに180名以上となっています。本想定応答集では、大量のアンケートデータを集計し、試験機関が想定されていると思われる王道の質問の流れをご紹介しています。

- 記事の都合上、本想定応答集は、実際に行われた質問を一言一句再現したものではありません。面接官や本番試験の解答の流れによって、異なる質問が行われているケースもございます。

- 本想定応答集の回答は、FPキャンプ講師陣が考える模範解答を掲載しております。試験機関側が模範解答としたものではありません。また、この通りに回答しなければならない得点が得られないというものでもありません。

問題1 Aさんから直接聞いて確認する情報とFPであるあなたが調べて確

認する情報

(受検生)と申します。よろしくお願いします。

よろしくお願いします。

設例をじっくり読んだと思いますが、Aさんから直接聞いて確認する情報として考えられる項目は何がありますか?

以降の内容につきましては、FPキャンプ1級きんざい実技コースをご利用の方のみご覧いただけます。

FPキャンプをご利用中の方は、毎朝配信されるメールマガジンに記載されているパスワードを入力してください。

FPキャンプをご利用でない方は下記画像をタップしてコースをご利用ください。